Prestito Personale tra amici o familiari: come recuperare il credito

Come recuperare un credito derivante da prestito personale

Hai concesso un prestito personale a un amico o a un familiare e adesso la restituzione tarda ad arrivare?

So bene quanto possa essere complicato gestire una situazione del genere.

Non hai ancora ricevuto il pagamento e non sai come comportarti.

Inoltre questa situazione può persino compromettere un rapporto personale importante.

In questo articolo ti suggerirò le regole da seguire per recuperare un credito fondato su prestito personale e ti spiegherò come affrontare al meglio i problemi più delicati.

Preparati a scoprire tutti i segreti per gestire questa situazione.

Iniziamo subito.

Definizione di prestito personale

Il prestito personale è una pratica comune tra amici o familiari che coinvolge la concessione di denaro senza l’intermediazione di istituti finanziari.

In altre parole, si tratta di un accordo informale in cui una persona presta del denaro a un’altra persona, solitamente per scopi personali.

Questo tipo di prestito (disciplinato dall’articolo 1813 del codice civile) non deve essere confuso con i prestiti bancari o finanziari regolamentati da leggi specifiche.

Nel caso del prestito personale, le condizioni e i termini sono stabiliti direttamente tra le parti coinvolte, spesso verbalmente o tramite scrittura privata.

È importante tenere presente che il prestito personale può generare conflitti all’interno dei rapporti interpersonali se non vengono chiariti preventivamente gli accordi e le modalità di rimborso.

Pertanto, è consigliabile definire chiaramente tutti gli aspetti dell’accordo prima di procedere con il trasferimento del denaro.

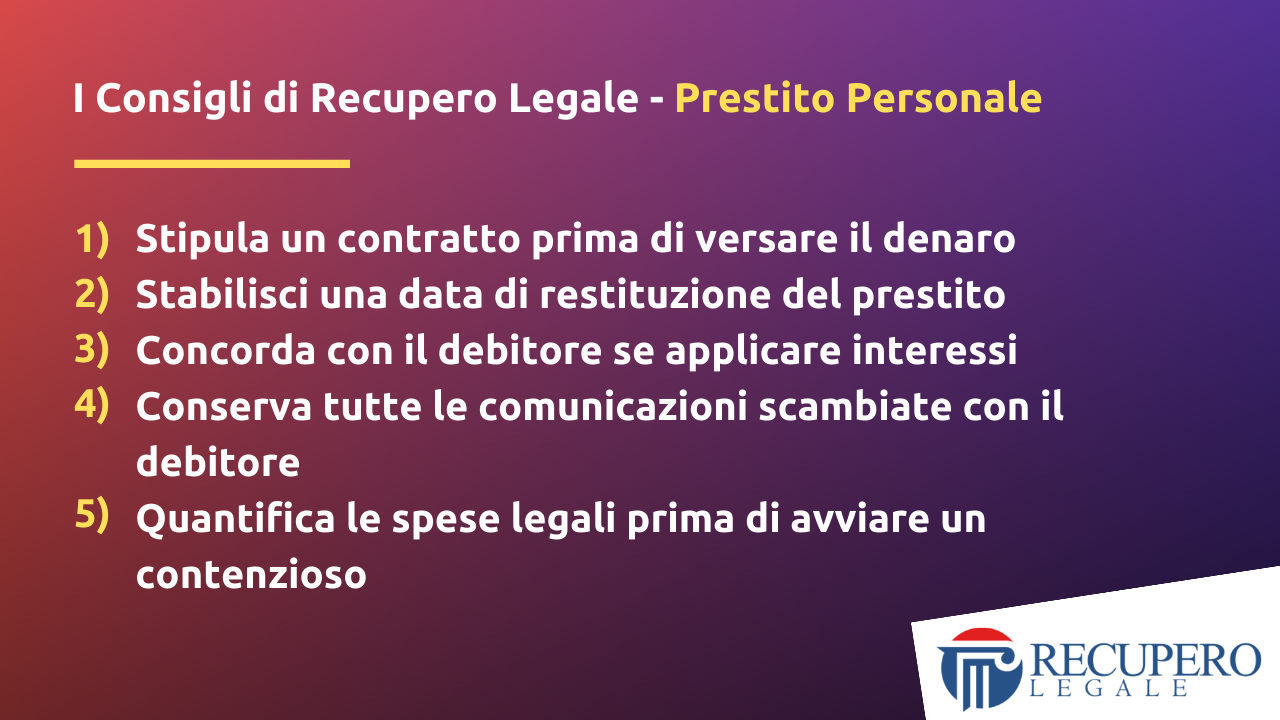

Le regole da seguire per recuperare un prestito personale

Recuperare un prestito personale da un amico o familiare può essere complicato, ma è importante seguire alcune regole per gestire la situazione nel modo migliore.

Innanzitutto, cerca di mantenere sempre una comunicazione chiara e trasparente con il debitore.

Spiega il tuo punto di vista per trovare una soluzione che possa soddisfare entrambe le parti.

Una regola fondamentale è quella di monitorare sul calendario (anche tramite applicazioni online) la data di scadenza per la restituzione del prestito.

Se la controparte ha problemi a restituire l’importo pattuito, richiedi di formulare un’offerta formale in cui siano indicate le nuove modalità di pagamento.

E’ importante che la negoziazione tra le parti possa essere provata da documenti scritti.

In questo modo avrai delle prove tangibili nel caso in cui dovessero sorgere controversie future riguardanti il recupero del credito.

Le prove documentali da custodire

Quando si tratta di un prestito personale tra amici o familiari, è importante tenere traccia di tutte le prove documentali relative alla transazione.

Questi documenti possono essere fondamentali nel caso in cui si verifichi una controversia o se sia necessario recuperare il credito.

Una delle prime cose da fare è conservare eventuali ricevute di pagamento che dimostrino l’avvenuto versamento dei soldi prestati.

Le ricevute devono contenere informazioni come la data di accredito e l’eventuale firma della persona che ha effettuato il bonifico.

Ti consiglio di conservare tutti i messaggi, le email o qualsiasi altro tipo di comunicazione che dimostri l’accordo tra te e il debitore.

Queste prove scritte possono essere utilizzate per dimostrare le condizioni pattuite e le tempistiche concordate.

Inoltre, è importante conservare eventuali documenti firmati dalle parti coinvolte che attestino l’accordo sul prestito personale, come ad esempio un contratto o una scrittura privata.

In questo modo sarà possibile provare l’esistenza della transazione comprensiva di tutti i dettagli concordati tra le parti.

Contratto o scrittura privata: le differenze per il prestito personale

Quando si tratta di prestiti personali tra amici o familiari, è essenziale definire le modalità e i termini del prestito in modo chiaro sin dall’inizio.

In questo contesto, la scelta tra un contratto ufficiale e una semplice scrittura privata può fare la differenza.

Un contratto formale per un prestito personale include dettagli specifici come l’importo prestato, il tasso di interesse (se applicabile), il piano di rimborso e le eventuali garanzie richieste.

Questa documentazione ufficiale offre maggiore protezione legale a entrambe le parti coinvolte nel prestito.

D’altra parte, una scrittura privata è meno formale ma comunque importante per definire formalmente gli accordi presi tra amici o parenti riguardanti il prestito.

Anche se potrebbe non avere lo stesso peso legale di un contratto o atto notarile, una scrittura privata può essere utile in caso di eventuali controversie.

Indipendentemente dalla forma prescelta, è fondamentale che la scrittura privata sia redatta con cura e precisione per evitare malintesi o fraintendimenti.

La chiarezza nei dettagli è essenziale per garantire che entrambe le parti rispettino gli accordi stabiliti.

Cosa dice la Cassazione

Secondo una recente sentenza della Corte di Cassazione (Cass. n. 8829/2023), la prova di esistenza di un contratto di prestito personale può essere fornita non solo attraverso la presentazione del documento contrattuale.

Infatti il creditore potrà esibire in giudizio prova che dimostrino la presenza di elementi circostanziali come:

- l’indicazione della causale dei bonifici (effettuati dal creditore verso il debitore);

- l’assenza di risposte alle richieste di pagamento fuori dal processo.

Inoltre, secondo la giurisprudenza di legittimità (Cass. n. 4232/2023), nel contratto di prestito personale esistono alcune caratteristiche peculiari:

- il pagamento delle rate non può considerarsi scaduto prima della scadenza dell’ultima rata;

- la prescrizione del diritto al rimborso della somma prestata inizia a decorrere dalla data di scadenza dell’ultima rata;

- la prescrizione quinquennale disciplinata dall’articolo 2948 del codice civile non si applica agli interessi stabiliti nel piano di ammortamento (ove concordato tra le parti).

Come avviare una trattativa stragiudiziale

Una trattativa stragiudiziale è un passo essenziale nel tentativo di recuperare un prestito personale da amici o familiari.

Ricorda che la comunicazione assertiva è fondamentale per raggiungere un accordo soddisfacente per entrambe le parti coinvolte.

Avviare un contenzioso giudiziale non sempre è la strada più efficace per recuperare un credito insoluto.

Prima di avviare un contenzioso è necessario analizzare la situazione debitoria della controparte e quantificare le spese da sostenere.

Conclusione

Per recuperare un credito derivante da un prestito personale senza compromettere i rapporti con la controparte, è fondamentale adottare una strategia risolutiva e diplomatica.

Innanzitutto, è consigliabile instaurare un dialogo aperto e costruttivo con il debitore, cercando di raggiungere un accordo amichevole che possa soddisfare entrambe le parti.

Nel caso in cui non fosse possibile trovare una soluzione e si rendesse necessario intraprendere azioni legali, è importante valutare quantificare le spese legali da sostenere per evitare costi eccessivi.

Ti consiglio di consultare preventivamente un professionista del settore per quantificare in modo accurato i costi ed evitare che l’attività di recupero risulti antieconomica.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.