Introduzione

Se hai bisogno avviare un’azione di recupero crediti con avvocato a Roma, sei finito/a nel posto giusto.

In questa guida ti spiegherò come risolvere una crisi finanziaria causata dal mancato pagamento di un cliente.

Inoltre ti racconterò un caso di recupero crediti con avvocato a Roma gestito direttamente dal nostro studio.

Grazie a questa storia riuscirai a comprendere quali attività compiere per incassare il tuo credito insoluto nel più breve tempo possibile.

Ma prima di proseguire voglio spiegarti alcuni concetti preliminari.

Il problema del recupero crediti

Il sociologo e filosofo canadese di nome Herbert Marshall McLuhan diceva che: “Ogni mezzo, spinto ai limiti del suo potenziale, muta forma e diviene a esso complementare: così il denaro spinto ai limiti si tramuta nel credito, cioè nella mancanza di denaro”.

Questa citazione descrive in modo pragmatico quanto sia importante per un’impresa commerciale avere liquidità nei propri conti economici.

La salute economica di un’impresa dipende dalla capacità di generare reddito.

A sua volta, la capacità di generare reddito dipende dall’esistenza di clienti o di rapporti di collaborazione.

Pertanto se hai un sufficiente numero di clienti che acquista i tuoi prodotti o servizi il tuo business è “potenzialmente” al sicuro.

Perché ho scritto “potenzialmente”?

Perché l’esistenza di clienti o di rapporti di collaborazione non ti da la certezza di generare reddito.

Affinché il tuo conto economico si trovi in salute è necessario che il lavoro che hai svolto venga pagato dal cliente.

Questa affermazione può sembrare banale, ma costituisce la prima causa che mette in crisi il sistema imprenditoriale italiano.

Il fatturato non sempre coincide con il numero complessivo di clienti che hai acquisito.

Molti imprenditori si concentrano (giustamente) sul processo di acquisizione dei clienti.

Eppure questi sforzi possono risultare vani senza adeguate procedure di gestione dei crediti commerciali.

Da cosa dipendono gli incassi

La salute finanziaria della tua impresa dipende dagli incassi.

Ma gli incassi non dipendono dall’esistenza di clienti, ma piuttosto dalla disponibilità degli stessi clienti a pagare il proprio debito.

Pertanto se hai molti clienti, la tua capacità di incasso dipenderà dal numero di persone che rispetterà la propria obbligazione di pagamento.

Per risolvere il problema dei mancati pagamenti dei clienti è necessario svolgere l’attività di “recupero crediti”.

Nel corso di questi anni ho assistito moltissime imprese su tutto il territorio italiano e ho notato che il problema del recupero crediti è radicato nel nostro sistema produttivo.

Almeno un’azienda su quattro ha avuto un problema di insolvenza nell’ultimo anno di attività.

In base ai dati forniti dalla Banca Centrale Europea, l’Italia è uno dei paesi europei con il maggior numero di crediti insoluti da recuperare.

Ma la distribuzione dei crediti insoluti è diversa in base alla città in cui risiedi.

Roma caput mundi

Da sempre Roma viene considerata la capitale mondiale della storia e della cultura.

La straordinaria quantità di monumenti e opere d’arte che ci sono a Roma rende la città uno spettacolo indescrivibile.

Alla data odierna Roma ha una popolazione di circa 2.800.000 persone, che la rendono la città più popolosa d’Italia.

Questi numeri possono sembrare inferiori se paragonati a quelli di altre grandi città estere, ma Roma rappresenta una delle città più grandi del mondo, dal punto di vista della superficie urbana.

La dimensione delle strade di Roma si estende per circa 1.287,36 chilometri quadrati.

Ma Roma non è solo arte, bellezza e cultura.

Roma è anche un centro di affari, di business e di nuove opportunità lavorative.

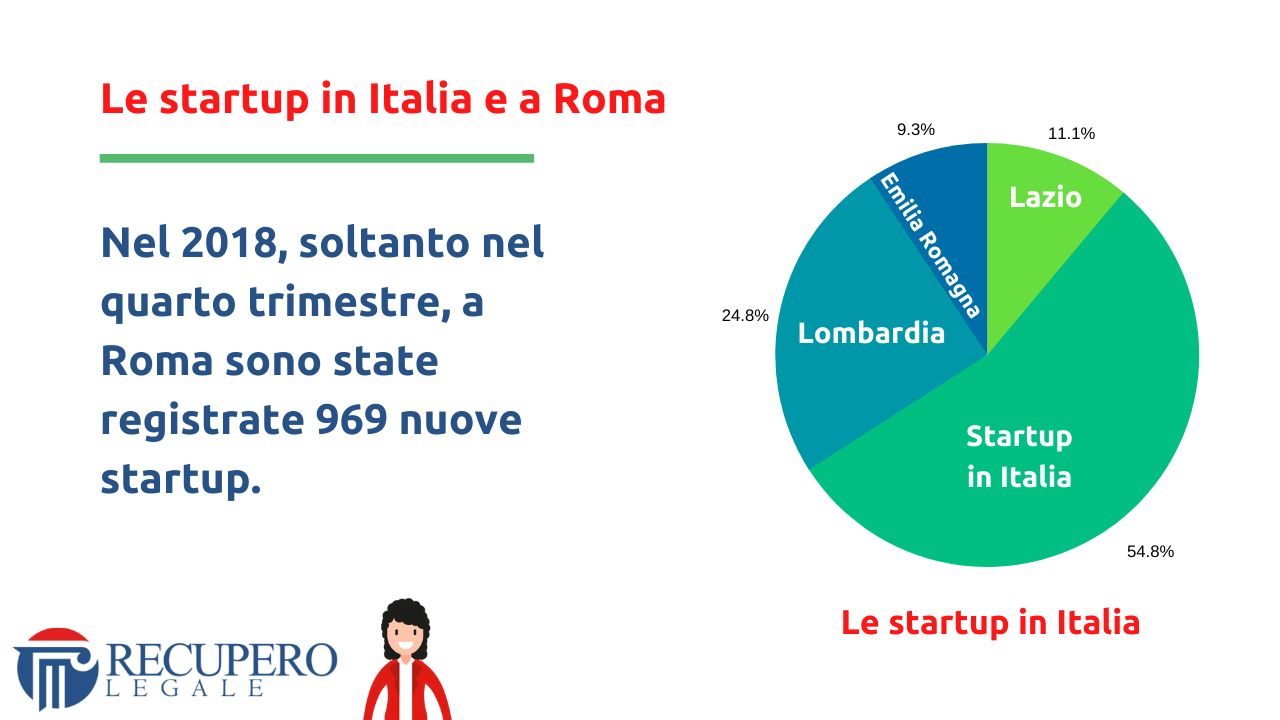

Secondo un’inchiesta del Corriere della Sera Roma è la seconda città italiana (dietro Milano) in cui si concentra il maggior numero di imprese innovative e startup.

Nel 2018, soltanto nel quarto trimestre, a Roma sono state registrate 969 nuove startup, che contribuiscono ad aumentare il livello di sviluppo tecnologico del nostro paese.

Insomma Roma non è solo una meta turistica, adatta per le visite guidate e per l’accesso nei musei.

Roma è la città da visitare se vuoi stringere nuove collaborazioni e concludere affari.

Roma e recupero crediti

La presenza di molte imprese e professionisti indipendenti nella città di Roma favorisce la nascita di nuove relazioni commerciali.

Tuttavia queste condizioni favorevoli costituiscono il lato positivo di una medaglia che nasconde il suo gemello opposto.

Più cresce il numero della popolazione, più crescono i potenziali problemi economici negli affari commerciali.

Infatti Roma è una delle città italiane che presenta il maggior carico di contenziosi giudiziari in Italia.

Molte di queste controversie sono causate dai mancati pagamenti di clienti insolventi.

Infatti, secondo quanto indicato da un report pubblicato dalla Banca d’Italia – Eurosistema, il Lazio è la terza regione in Italia (dietro a Lombardia e Campania) dove è presente il maggior numero di crediti insoluti.

Nella regione Lazio, la città di Roma è quella con il maggior numero di crediti insoluti.

In un contesto simile, a prescindere dalle tue intenzioni e dalla tua volontà, potrebbe essere più probabile essere coinvolto in un problema di recupero crediti.

Grazie alle tante opportunità che la città di Roma è in grado di offrire, è facile incontrare un cliente (persona fisica o giuridica) che non pagherà il tuo compenso.

Per questo motivo dovrai preparati in modo adeguato per risolvere un problema di recupero crediti a Roma.

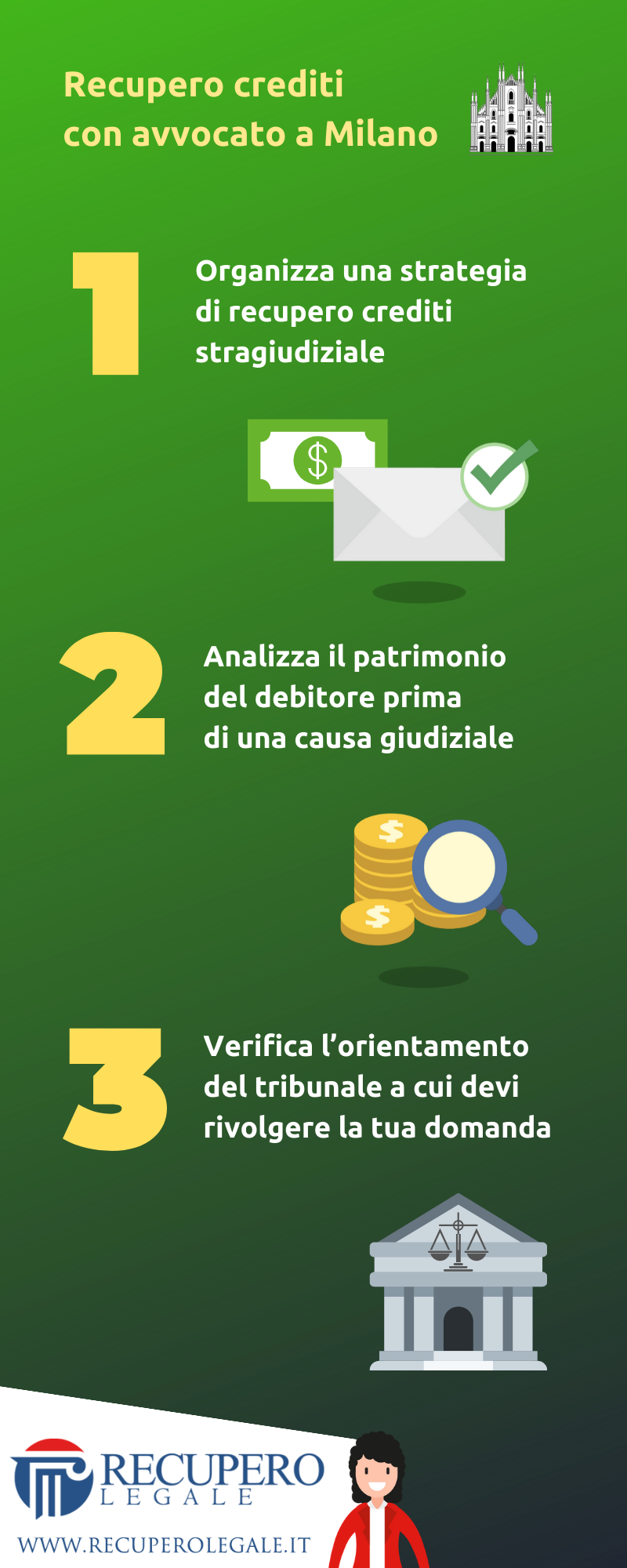

Recupero crediti con avvocato a Roma: cosa fare in concreto

Dopo questa premessa, ti spiego cosa fare per avviare un’azione di recupero crediti con avvocato a Roma.

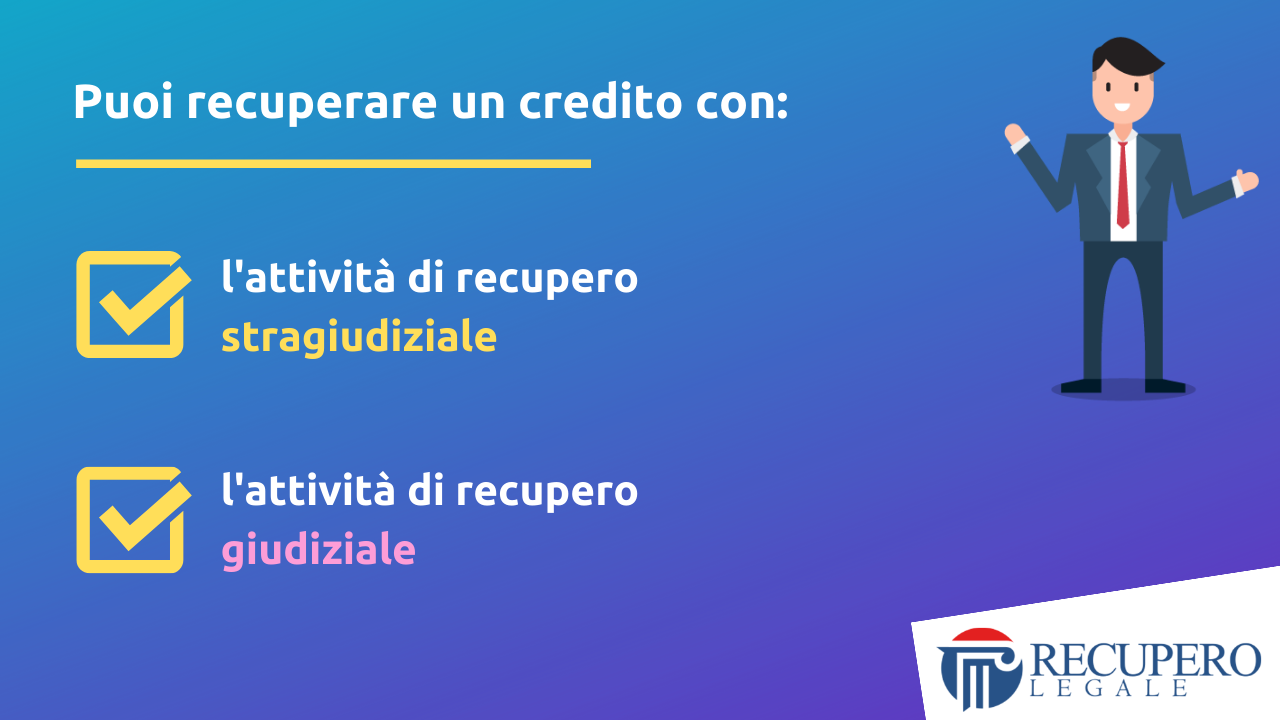

In primo luogo ti consiglio di quantificare l’importo del tuo credito insoluto.

In base all’entità dell’insolvenza potrai stabilire se avviare;

- un’azione di recupero stragiudiziale;

- un’azione di recupero giudiziale.

La scelta dipende da alcuni fattori economici e strategici.

In ogni caso se il cliente non ha rispettato l’obbligazione di pagamento segui queste regole.

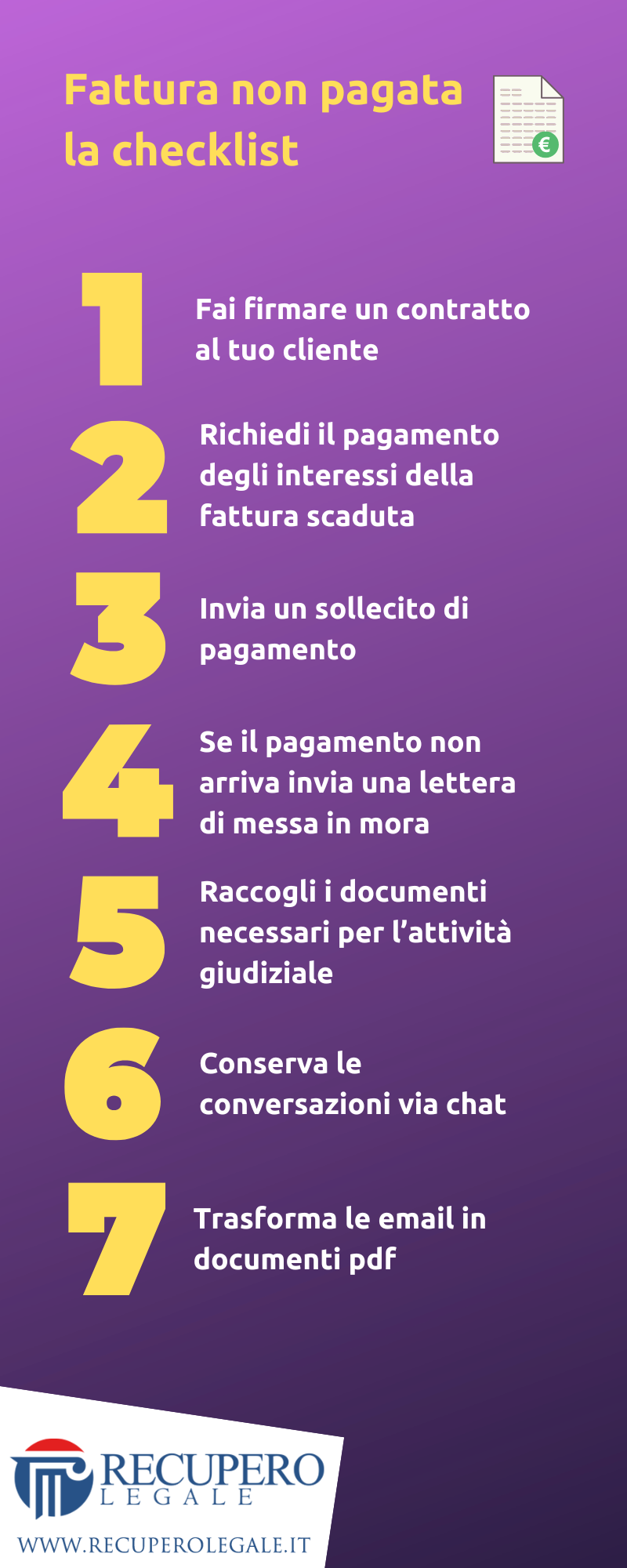

1) Richiedi il pagamento

La prima regola da seguire è quella di richiedere il pagamento del tuo credito al debitore.

Il suggerimento può sembrare banale, ma purtroppo molti imprenditori richiedono il pagamento del compenso al debitore con strumenti insoliti, non rispettando le norme di legge.

In sostanza devi creare le condizioni per facilitare la transizione dall’attività stragiudiziale a quella giudiziale senza danneggiare la tua posizione giuridica.

Mi spiego meglio.

Non è sufficiente richiedere il pagamento del tuo credito attraverso l’invio di un’email o tramite un messaggio inviato su WhatsApp.

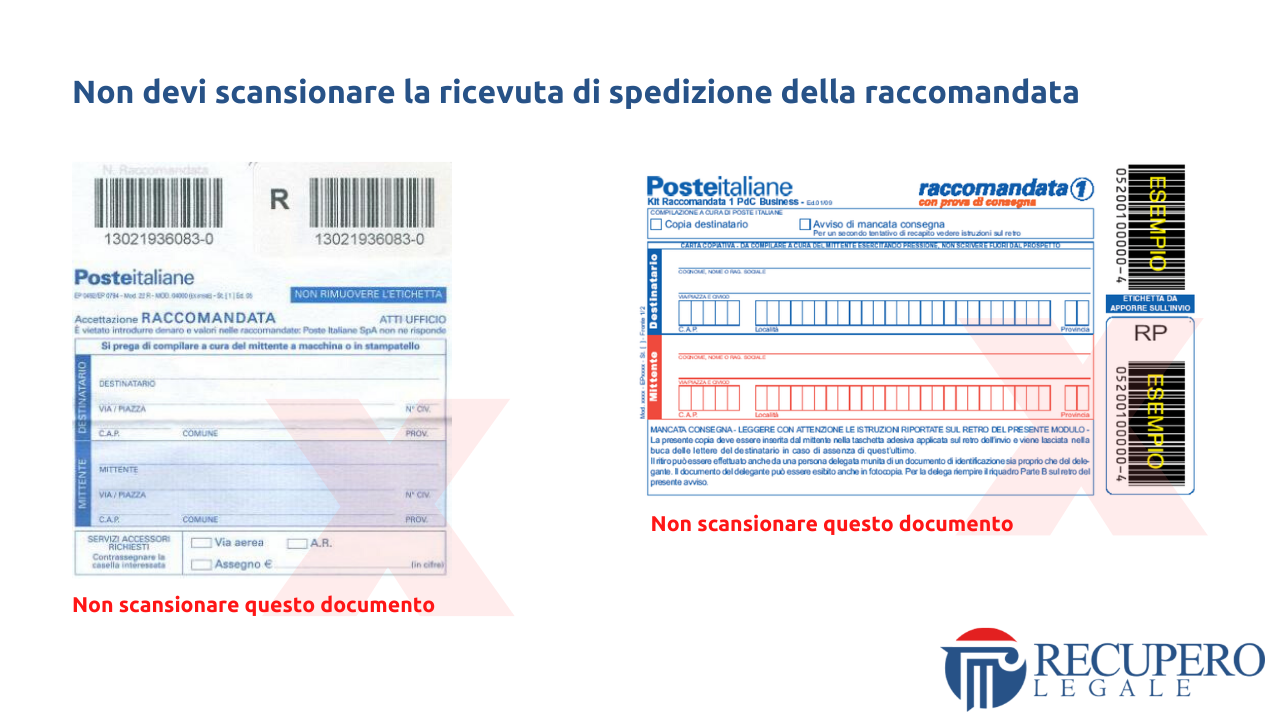

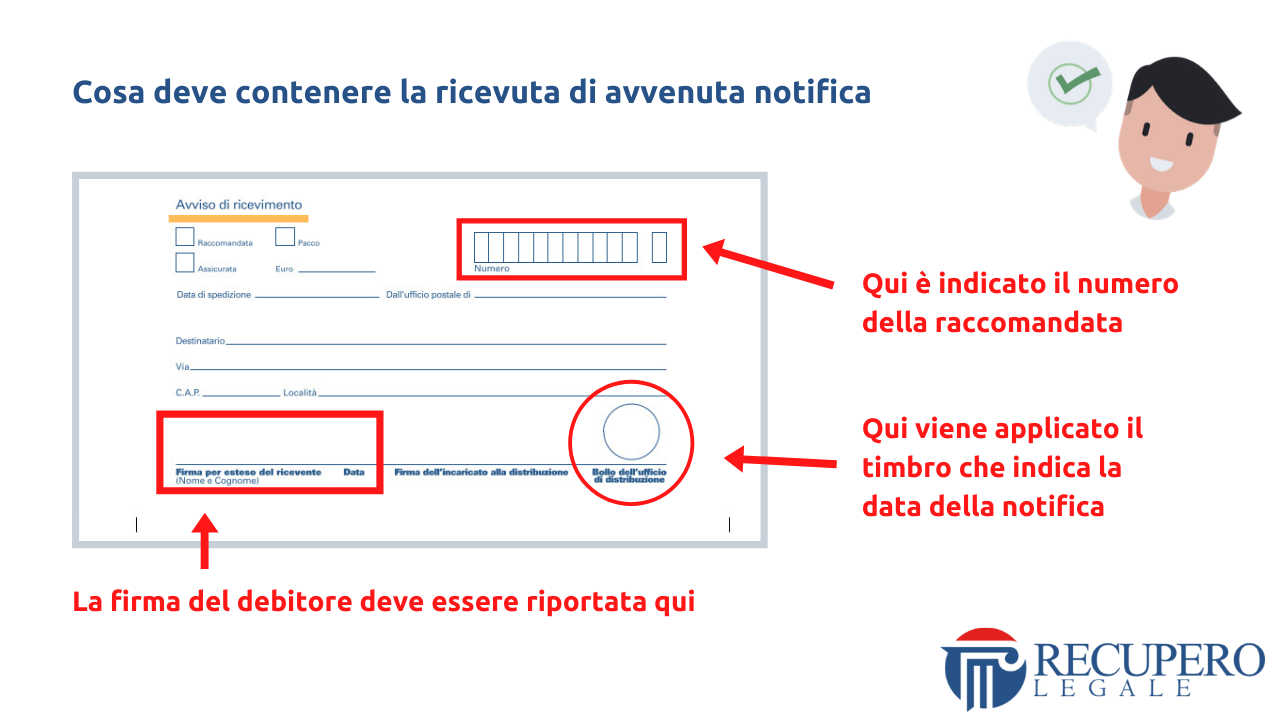

Per richiedere il pagamento del tuo credito insoluto è necessario inviare al debitore una diffida formale tramite:

- pec: se il debitore è obbligato per legge a possedere una posta elettronica certificata (es. società di capitali);

- raccomandata ar con ricevuta di ritorno: se il debitore è non è obbligato a possedere un indirizzo pec (es. persona fisica, società di persone).

Ti ricordo che, in base a quanto previsto dalla legge e dalla Corte di Cassazione (la massima autorità giudiziaria in Italia), un messaggio inviato tramite posta elettronica certificata ha la stessa efficacia giuridica di una raccomandata cartacea.

La comunicazione con cui richiedi il pagamento del tuo credito può essere differente in base alle tue intenzioni.

Le differenti richieste di pagamento

Possiamo distinguere 3 tipologie di richieste di pagamento:

- Il sollecito di pagamento: è l’atto con cui si richiede il pagamento del credito dopo pochi giorni in cui si è verificato l’insoluto;

- L’atto di messa in mora: è l’atto con cui si richiede il pagamento del credito in modo più formale e si interrompe il termine di prescrizione del credito;

- L’atto stragiudiziale di diffida: è l’atto con cui si richiede il pagamento del credito e si notifica tramite un ufficiale giudiziario.

Devi sapere che esiste una distinzione tra queste tipologie di atti, ma il confine può essere molto sfumato in alcune circostanze.

A volte un sollecito può contenere anche un atto di messa in mora, e può interrompere la prescrizione del credito.

In ogni caso devi sapere che esistono delle forme differenti per comunicare formalmente al cliente di adempiere l’obbligazione di pagamento.

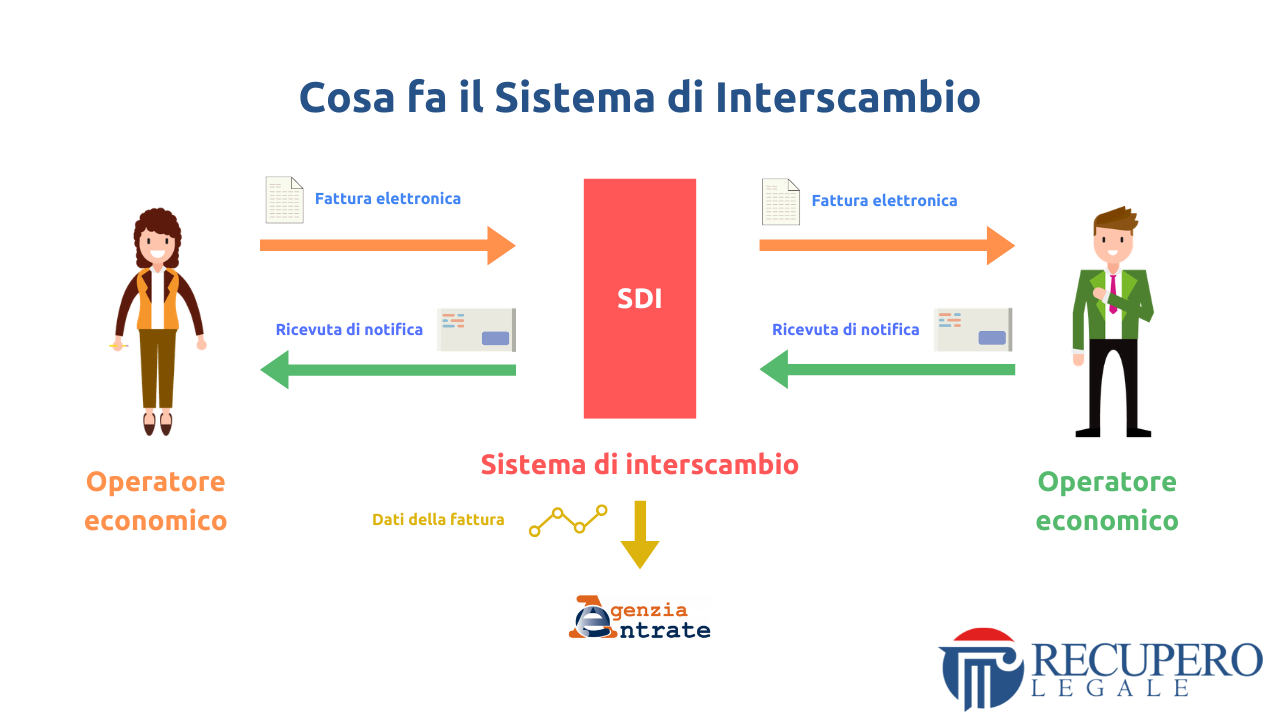

Se vuoi approfondire questo tema ti consiglio di leggere questa guida sulla fattura non pagata.

Richiesta formale di pagamento: perché è così importante

Perché è importante chiedere al debitore il pagamento del tuo credito in via scritta?

Le motivazioni sono molteplici:

- Interrompi la prescrizione del credito;

- Fai capire al debitore che è necessario effettuare il pagamento per evitare conseguenze legali;

- Aumenti le tue probabilità di incasso.

Le statistiche interne del nostro studio dimostrano che l’invio di una richiesta di pagamento formale ha maggiore efficacia persuasiva nei confronti del debitore.

Luoghi comuni da sfare

Prima di proseguire voglio smentire alcuni luoghi comuni su alcuni adempimenti legali.

Molte persone credono che per formulare una richiesta formale di pagamento al debitore sia necessario rivolgersi a un avvocato.

Non sempre è così.

Rivolgersi a un avvocato per inviare una richiesta forma di pagamento è sempre una buona soluzione.

Tuttavia in alcuni casi l’invio di una comunicazione formale da parte di un legale può irrigidire i rapporti con il cliente.

Questo principio vale soprattutto quando il debitore ha intenzione di pagare ma ha maturato un ritardo a causa di difficoltà oggettive.

Per questo motivo sarebbe necessario “modulare” l’intensità della richiesta di pagamento da inviare al debitore in base al numero di giorni di ritardo nel pagamento.

2) Raccogli i documenti

Dopo aver richiesto il pagamento del tuo credito tramite l’invio di una diffida formale, ti consiglio raccogliere tutti i documenti che provano l’esistenza del tuo credito (come il contratto sottoscritto tra le parti).

L’assenza di prove scritte del credito può rendere più difficile l’attività di recupero.

Molti imprenditori sono abituati a concludere affari senza la sottoscrizione di un contratto.

Questo comportamento è molto rischioso e ti espone a possibili rischi di insolvenza.

Infatti il contratto è un documento indispensabile per:

- proteggere il tuo lavoro;

- prevenire il mancato pagamento del cliente.

L’assenza del contratto

Se il tuo credito non è fondato su un contratto, ma sull’emissione di una fattura non pagata, non temere: il tuo credito può essere recuperato.

Voglio soffermarmi su questo tema per spiegarti in modo più preciso il significato della parola “contratto”.

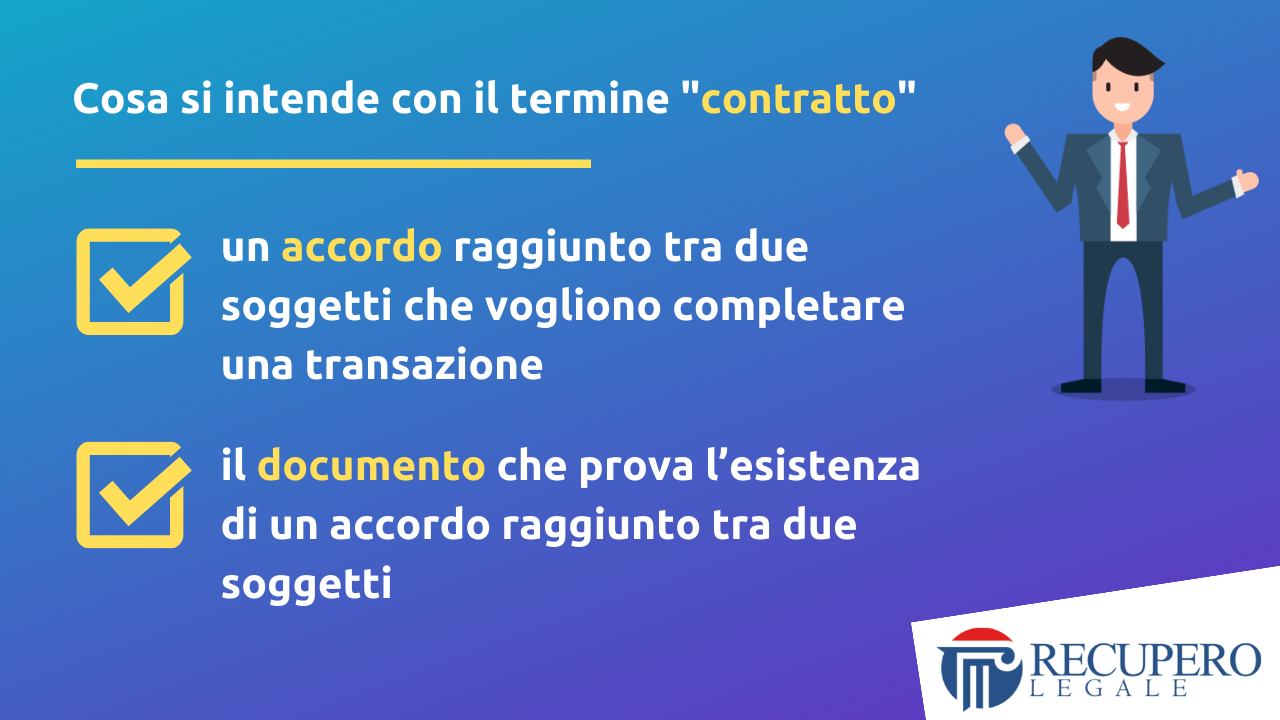

Con il termine “contratto” possono intendersi due concetti simili ma differenti e precisamente:

- un accordo raggiunto tra due soggetti che vogliono completare una transazione (accordo inteso in senso immateriale, come l’incontro di due volontà);

- il documento che prova l’esistenza di un accordo raggiunto tra due soggetti che vogliono completare una transazione.

Nel primo caso il termine “contratto” si identifica con un elemento astratto (l’incontro di due volontà) che fa sorgere un vincolo giuridico tra due soggetti.

Nel secondo caso il termine “contratto” si identifica con il documento (fisico o digitale) che prova l’esistenza dell’accordo.

Contratto nel recupero crediti: differenza tra “accordo” e “documento”

Ti spiego meglio il concetto con un esempio concreto.

Aldo è un professionista che svolge servizi di formazione nel settore finanziario.

Un giorno Michele, un imprenditore del settore tech, richiede ad Aldo lo svolgimento di un servizio di consulenza.

I due trovano un accordo economico tramite email e messaggi scambiati in chat (WhatsApp), ma non sottoscrivono alcun documento.

In questo esempio il contratto (inteso come accordo) è stato perfezionato tramite le email e i messaggi in chat tra le parti.

Tuttavia non esiste un documento scritto che ne provi la sua esistenza.

Possiamo affermare che esiste un contratto tra le parti?

Si, il contratto esiste (come indicato dall’articolo 1321 del codice civile), anche se manca il documento .

Contratto nel recupero crediti: come provare il diritto di credito

Tornando all’esempio di prima, bisogna capire se Aldo può provare l’esistenza del suo diritto di credito.

La risposta è affermativa.

Sebbene le parti non abbiano firmato un documento (cartaceo o digitale), Aldo può provare l’esistenza del suo credito raccogliendo i seguenti documenti:

- la fattura non pagata;

- le email e i messaggi in chat con cui le parti hanno trovato un accordo sullo svolgimento del lavoro.

Pertanto in assenza di un documento sottoscritto tra creditore e debitore, l’esistenza di un credito può essere provata tramite l’esibizione di prove differenti.

Contratto nel recupero crediti: la sua importanza

Questo però non significa che il contratto, inteso come documento sottoscritto dalle parti, sia inutile.

Lascia che te lo ripeta un’altra volta.

Il contratto, inteso come documento, è fondamentale per proteggere il tuo lavoro e per provare l’esistenza del tuo credito.

Se non possiedi un accordo in forma scritta, la controparte potrà contestare la tua prestazione in giudizio affermando che il servizio o prodotto venduto era di scarsa qualità (succede moltissime volte).

Inoltre, la presenza di un contratto firmato (inteso come documento) produce dei vantaggi molto utili in sede giudiziaria.

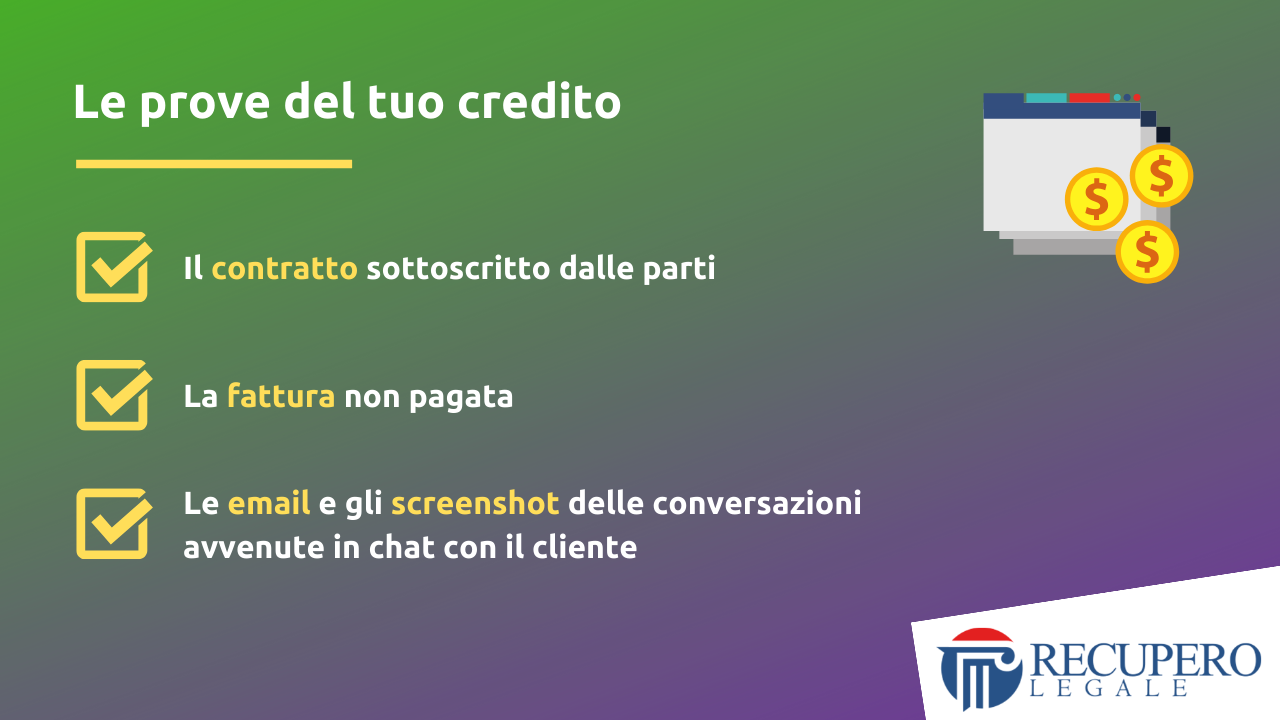

Pertanto ricorda di raccogliere tutti i documenti che provano l’esistenza del tuo credito e precisamente:

- il contratto sottoscritto dalle parti;

- la fattura non pagata;

- le email e gli screenshot delle conversazioni avvenute in chat con il cliente.

Nel nostro libro “Guida pratica al recupero crediti” abbiamo dedicato un intero capitolo per spiegare come comportarsi in una situazione simile.

Una volta raccolti i documenti, puoi procedere con la terza regola.

3) Rivolgiti a un legale specialista

Uno degli errori più comuni commessi dagli imprenditori italiani è quello di rivolgersi ad avvocati generalisti per la risoluzione di contenziosi economici.

Il diritto è un tema davvero complesso: in Italia gli atti normativi attualmente in vigore sono più di 111 mila.

Per qualsiasi essere umano è impossibile conoscere in modo approfondito tutte le leggi esistenti.

Per questo motivo è sempre preferibile rivolgersi a un legale specializzato in un preciso settore.

Se scegli di affidarti ad un legale generalista (che spesso si definisce “civilista”) la sua preparazione potrebbe essere incompleta per raggiungere il tuo obiettivo processuale.

Allo stesso modo se devi recuperare un credito insoluto dovresti affidare un incarico a un legale specializzato in credit management e in diritto dell’esecuzione.

Solo in questo modo avrai la possibilità di raggiungere il tuo obiettivo di recupero, senza sostenere spese giudiziarie inutili.

Recupero crediti con avvocato: l’errore più comune

Devi sapere che i legali generalisti, che non sono specializzati in recupero crediti o credit management, spesso suggeriscono al cliente, come prima strategia di recupero, di promuovere un contenzioso giudiziale.

Si tratta di un comportamento diffuso che può rendere più complesso il recupero del tuo credito.

Avviare una causa giudiziale per recuperare un credito può essere molto costoso.

In alcuni casi l’instaurazione di un processo può essere un rimedio esagerato, poiché sarebbe possibile raggiungere l’obiettivo di incasso in modo più celere e senza aggravio di costi.

La prima opzione che devi considerare per incassare il tuo credito è quella di avviare una trattativa stragiudiziale tramite un avvocato specializzato.

In questi anni ho conosciuto molti creditori che, a causa di consigli errati, non sono riusciti a recuperare il proprio credito insoluto, sprecando tempo e denaro in azioni giudiziarie lunghe e costose.

Ti assicuro che commettere questo errore nella città di Roma potrebbe minacciare il benessere finanziario della tua impresa.

Come individuare dei legali specialisti

Individuare un legale specializzato in un settore è molto importante per evitare di commettere errori.

Non è facile trovare il professionista giusto, ma puoi seguire alcune regole generali.

Vediamo quali sono.

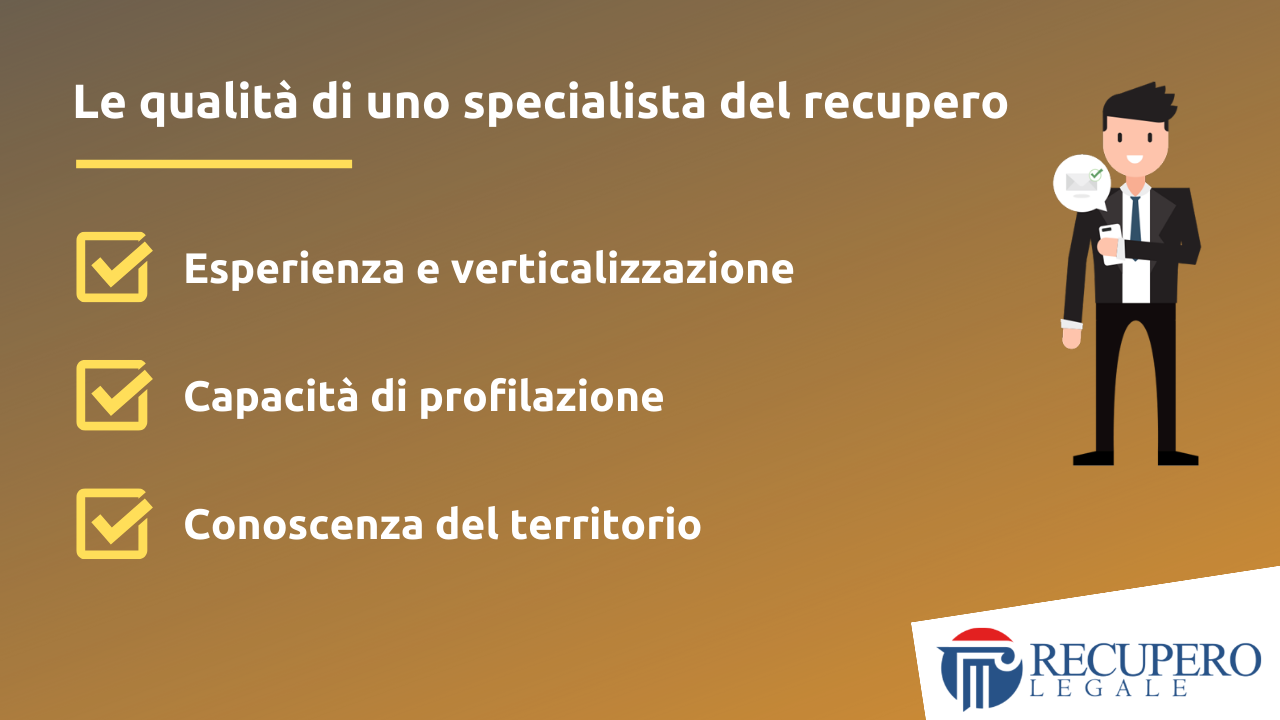

a) Specializzazione

Il legale deve occuparsi prevalentemente di un tema specifico e non deve disperdere la sua energia verso altri temi.

Il nostro studio si occupa esclusivamente di credit management e diritto di impresa.

Più volte in questi anni ho declinato richieste di consulenza che non riguardavano i settori in cui mi sono specializzato.

Per offrire un servizio di qualità bisogna selezionare gli incarichi.

b) Profilazione

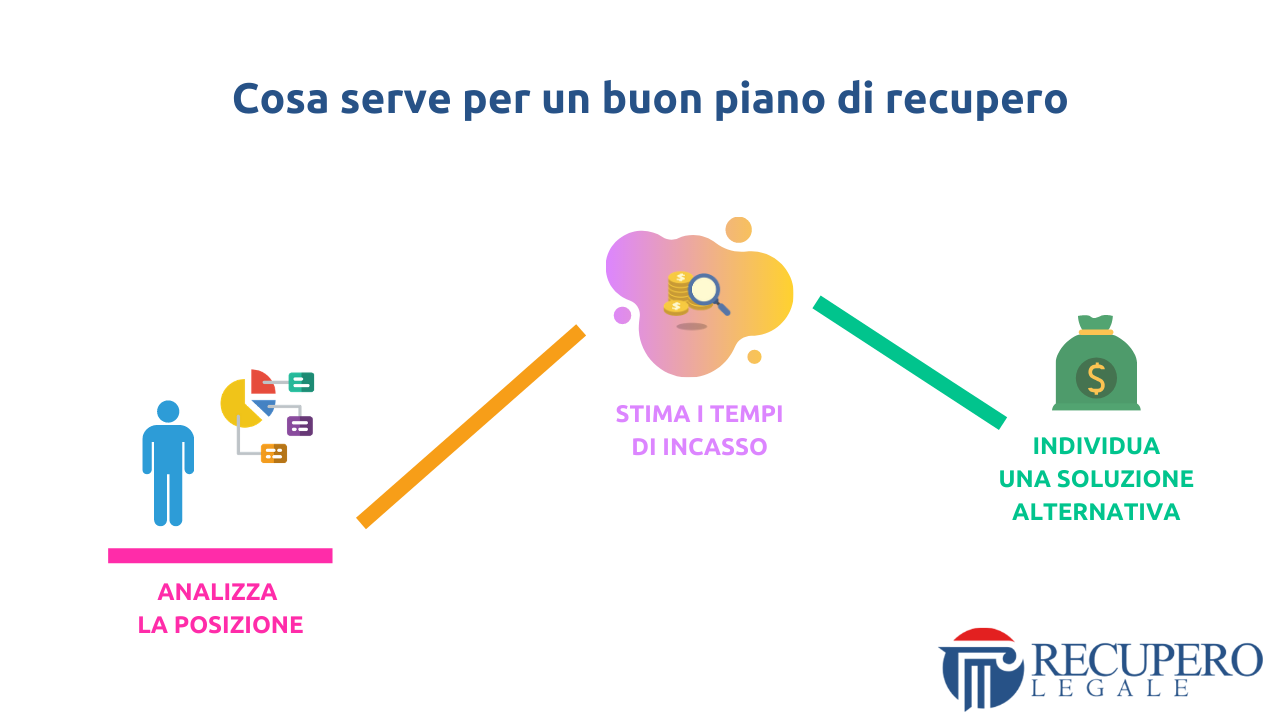

Un avvocato specializzato in recupero crediti deve “profilare” il cliente e studiare la sua pratica in base alle informazioni ricevute.

Crediti diversi hanno bisogno di strategie di recupero differenti.

Se l’avvocato che hai scelto ti suggerisce la solita strategia standard (es. avviare una causa giudiziale) probabilmente hai di fronte un legale generalista.

Nel nostro studio abbiamo ideato un processo di analisi che ci permette di:

- analizzare in via preliminare la controversia;

- individuare eventuali profili critici per il creditore;

- misurare il grado di deterioramento del credito;

- individuare la migliore strategia di recupero.

Grazie a questo metodo possiamo stimare i tempi di incasso e ipotizzare la velocità di lavorazione del Tribunale competente per la controversia.

c) Conoscenza del territorio

Un avvocato specialista nel recupero crediti deve conoscere l’orientamento del Tribunale a cui dovrà rivolgere la sua domanda giudiziale.

Nel film “Batman Begins”, il personaggio di nome Henry Ducard (maestro di un giovane Bruce Wayne), ricorda all’allievo le seguenti parole “Studia sempre il terreno di scontro”.

Sono parole sagge che si possono applicare anche al recupero crediti.

Il terreno di scontro per un creditore è il Tribunale della città competente alla quale dovrà rivolgere la sua domanda giudiziale.

Recupero crediti con avvocato a Roma: il foro più grande in Italia

Il Tribunale di Roma è probabilmente il foro più grande in Italia e uno dei più lenti nella definizione dei contenziosi.

Inoltre in passato è successo che alcune sentenze emesse dal Tribunale di Roma hanno interpretato alcuni principi di diritto in modo differente rispetto ad altri fori italiani.

Conoscere queste informazioni può essere fondamentale per il recupero del tuo credito.

Nel corso di questi anni ho gestito molti contenziosi presso il Tribunale di Roma per non vivendo in questa meravigliosa città.

Forse ti stai chiedendo come sia possibile raggiungere questo risultato.

La risposta è molto semplice: se sai come organizzare il lavoro non è necessario essere nella stessa città in cui si svolge il contenzioso.

Piano operativo di recupero crediti

Il nostro studio legale ha digitalizzato completamente i servizi legali e gestisce i contenziosi di recupero crediti in tutta Italia.

Nel corso di questi anni abbiamo costruito una rete di collaboratori su tutto il territorio nazionale (attualmente sono più di 3.000) che ci permette di svolgere qualsiasi attività burocratica in ogni città italiana.

Nella sola città di Roma possiamo contare su 27 avvocati domiciliatari che ci aiutano a svolgere tutte le attività materiali in Tribunale.

Per seguire un contenzioso di recupero crediti non è necessario che il cliente venga a trovarci nel nostro studio.

In caso in conferimento di un incarico, organizziamo un incontro preliminare tramite video conferenza.

Dopo aver acquisito tutte le informazioni preliminari sulla pratica, possiamo individuare la strategia di recupero più efficace.

Al temine dell’analisi, presentiamo al cliente un piano operativo di recupero che fornisce una stima approssimativa di incasso, tenendo in considerazione la velocità di lavorazione del Tribunale.

Recupero crediti online

Come vedi queste attività possono essere svolte online e senza che il cliente venga a trovarci in ufficio.

In questi anni ho difeso molti creditori nel corso di procedimenti monitori (finalizzati all’emissione di decreti ingiuntivi) e durante lo svolgimento di procedure esecutive immobiliari.

Più di una volta ho dovuto gestire contenziosi complessi che hanno richiesto molto impegno e numerosi accessi presso il Tribunale.

Grazie alla nostra rete di domiciliatari sono sempre riuscito a soddisfare le richieste dei clienti, raggiungendo gli obiettivi di recupero programmati.

Per dimostrarti come sono riuscito a raggiungere questi risultati ho deciso di raccontarti un piccolo caso studio.

Recupero crediti con avvocato a Roma: un caso realmente successo

La vicenda che ti racconterò è successa realmente a un cliente del nostro studio legale.

Tuttavia per tutelare la privacy dei protagonisti ho deciso di utilizzare dei nomi inventati.

Se fossimo in un film il racconto inizierebbe con la telecamera che inquadra la vetrina di un grande negozio di arredamento.

Recupero crediti con avvocato a Roma: la storia di Nicola

All’interno dell’impresa si trova un imprenditore di nome Nicola, seduto nella sua scrivania di stile classico in legno massello.

Nicola gestisce la società MobilTech, specializzata nella creazione di componenti di arredo e oggetti di design innovativo.

La società ha fissato la sua sede legale nella città di Roma e il suo punto vendita si trova in una zona molto frequentata da turisti internazionali.

Nicola è un quarantenne, appassionato di palestra e basket, ed è spostato con Smeralda, insegnante delle scuole elementari.

Finora l’imprenditore non ha mai avuto problemi di recupero crediti con i clienti e non ha mai promosso una causa giudiziale.

L’unica volta in cui Nicola ha messo piede in Tribunale è stata quando ha dovuto estrarre alcuni documenti per suo fratello.

Recupero crediti con avvocato a Roma: un cliente insolito

Una mattina del mese di febbraio Nicola riceve la visita di un ragazzo molto magro con i capelli lunghi.

Il cliente indossa un giubbino rosso e un berretto di una squadra di calcio.

Nicola non è un tifoso di calcio, ma viene incuriosito dal look molto vistoso del suo interlocutore, e decide di assistere personalmente quel ragazzo.

Il giovane cliente si chiama Luigi Furbetto ed è entrato nel punto vendita della MobilTech per acquistare una camera da letto in legno massello.

I due protagonisti cominciano a conversare e l’imprenditore mostra al cliente l’ampio punto vendita posto al piano superiore del negozio.

Recupero crediti con avvocato a Roma: l’ordine di acquisto

Dopo un’intensa trattativa, il sig. Furbetto effettua un ordine di acquisto per una camera da letto di legno rovere, con armadio e specchiera, per un valore complessivo di 6.000 euro.

Le parti concordano il pagamento del prezzo in due soluzioni:

- il cliente verserà alla MobilTech un acconto di 1.000 euro;

- la restante cifra (5.000 euro) verrà versata tramite 10 pagamenti mensili dell’importo di 500 euro ciascuno.

Durante la compilazione dell’ordine di acquisto il sig. Furbetto rivela un particolare che risulterà decisivo per lo sviluppo della vicenda.

Recupero crediti con avvocato a Roma: il particolare decisivo

Nel concordare gli orari di consegna della camera da letto, il cliente comunica a Nicola di lavorare come cuoco presso la trattoria romana “La Spigola” che si trova in zona nord.

L’imprenditore conosce quel locale e comunica all’acquirente che nelle prossime settimane si organizzerà per gustare le specialità culinarie del locale.

Dopo aver versato l’acconto iniziale, il sig. Furbetto riceve la consegna della camera da letto e nei successivi due mesi effettua il pagamento delle rate concordate.

Tuttavia dopo il terzo mese, il cliente interrompe il pagamento della merce acquistata senza alcun preavviso o giustificazione.

Nicola, contrariato per il comportamento mostrato dal debitore, decide di rivolgersi subito a un legale per ottenere il pagamento della cifra mancante.

Recupero crediti con avvocato a Roma: il pignoramento

Così, dopo circa un mese, Nicola ottiene un decreto ingiuntivo contro il sig. Furbetto e decide di proseguire l’azione legale effettuando un pignoramento dello stipendio.

Infatti, l’imprenditore aveva comunicato al legale che il debitore percepiva uno stipendio mensile per l’attività lavorativa di cuoco svolta presso la trattoria “La Spigola”.

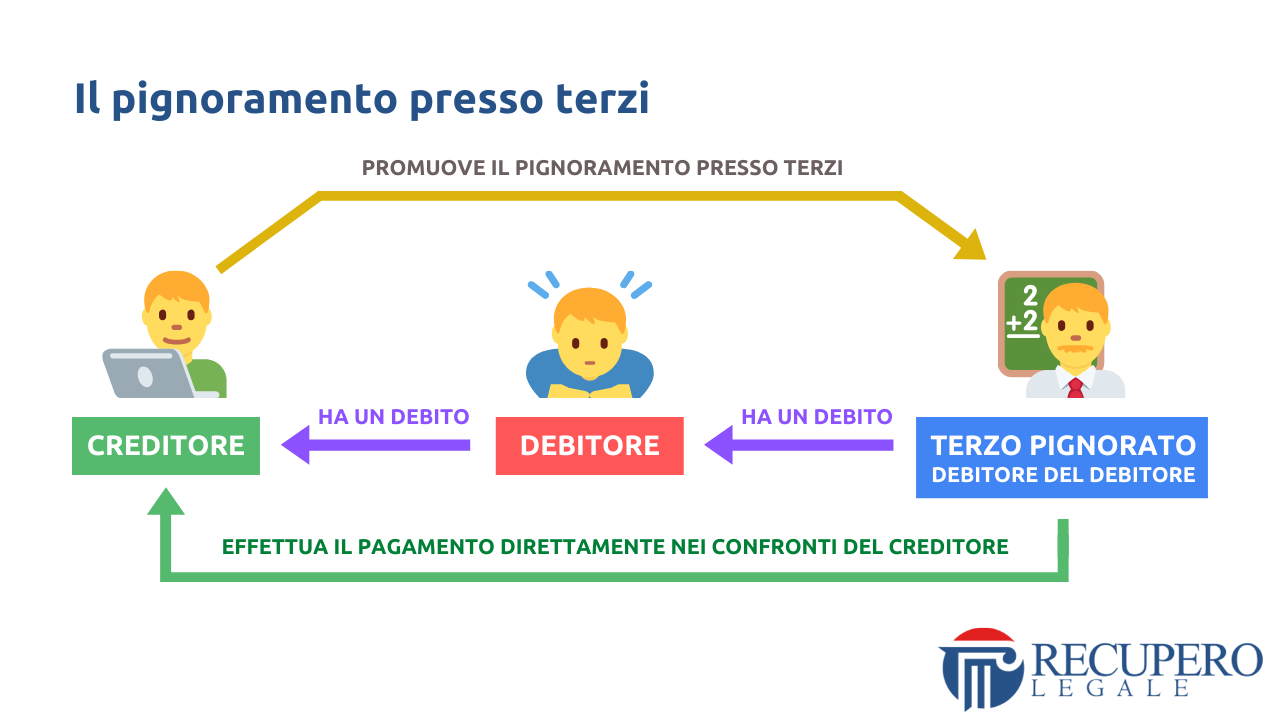

Nel codice di procedura civile esiste un procedimento esecutivo che si chiama “pignoramento presso terzi” e che consente a un creditore di ricevere il pagamento da parte di un soggetto diverso dal debitore.

Pignoramento presso terzi: come ottenere il pagamento dal terzo pignorato

Come vedi nell’immagine qui sopra, il debitore si trova al centro di questo schema e ricopre un duplice ruolo:

- da un lato (quello sinistro) il debitore deve versare una somma nei confronti del creditore;

- dall’altro lato (quello destro) lo stesso debitore è un creditore, poiché deve ricevere un pagamento da parte di un soggetto terzo (quest’ultimo si definisce “debitore del debitore“).

Il creditore (nella cella verde) normalmente può richiedere il pagamento solo nei confronti del debitore.

Tuttavia grazie al “pignoramento presso terzi” (freccia gialla) lo stesso creditore può agire in giudizio per ottenere il pagamento direttamente dal terzo (“debitore del debitore”).

Questo è il senso della freccia verde in basso che completa lo schema.

Recupero crediti con avvocato a Roma: la proposta

Così, dopo la notifica del decreto ingiuntivo, il sig. Furbetto contatta il legale di Nicola e offre un pagamento di 2.500 euro per transigere la controversia.

Nicola decide di rifiutare la proposta.

L’imprenditore non accetta una cifra così bassa, poiché coprirebbe solo parzialmente le spese legali sostenute fino a quel punto.

Nicola crede che il pignoramento dello stipendio del debitore sia la soluzione migliore per recuperare integralmente il suo credito.

Il legale del creditore prende atto della decisione e non interferisce con la scelta del cliente.

Recupero crediti con avvocato a Roma: la dichiarazione di quantità

Dopo la notifica dell’atto di pignoramento, il datore di lavoro del debitore (la trattoria “La Spigola”) non ha fornito la “dichiarazione di quantità” e pertanto il creditore non conosce l’importo dello stipendio del debitore.

Secondo il codice di procedura civile, dopo la notifica dell’atto di pignoramento, il terzo pignorato (in questo caso la trattoria) è obbligato a comunicare, tramite la “dichiarazione di quantità”, l’importo dello stipendio percepito dal debitore.

Tale informazione può essere decisiva per il creditore per scegliere se proseguire con il giudizio esecutivo.

Infatti, se il datore di lavoro comunicasse che l’importo dello stipendio è troppo esiguo, il creditore potrebbe decidere di non avviare il procedimento esecutivo.

Nicola però non conosce tutte queste informazioni (il legale incaricato non lo ha informato) e attende con pazienza il pagamento del suo credito insoluto.

Il suo legale decide di iscrivere a ruolo il pignoramento presso terzi e attende la fissazione dell’udienza davanti al Giudice.

Dopo qualche giorno, il Tribunale fissa l’udienza di comparizione delle parti.

A causa dell’elevato numero di giudizi che devono essere celebrati nella città di Roma, l’udienza di Nicola è stata fissata a distanza di 14 mesi (!) dopo l’iscrizione a ruolo del pignoramento.

Nicola dovrà attendere più di un anno (!), prima di ottenere un provvedimento da parte del Giudice.

Recupero crediti con avvocato a Roma: l’attesa prolungata

Dopo circa 8 dall’iscrizione a ruolo del pignoramento presso terzi, Nicola comincia a mostrare le prime perplessità.

Il creditore non credeva che ci volesse tutto questo tempo per ottenere il pagamento da parte del ristoratore.

Purtroppo però, dopo l’instaurazione del pignoramento presso terzi, a causa del numero elevato di contenziosi pendenti, il Tribunale di Roma è stato costretto a fissare l’udienza di comparizione delle parti dopo più di un anno.

Se Nicola avesse conosciuto questa informazione probabilmente avrebbe accettato l’offerta transattiva del debitore.

Ma ormai la decisione è stata presa: non resta che aspettare.

Recupero crediti con avvocato a Roma: la comunicazione sorprendente

Il tempo trascorre lentamente e quando manca un mese esatto all’udienza di comparizione davanti al Giudice, il legale di Nicola riceve una comunicazione sorprendente da parte del terzo pignorato.

La trattoria “La Spigola” comunica al legale di Nicola che il sig. Furbetto è stato licenziato e non percepisce più lo stipendio da 5 mesi.

Il rappresentante legale dell’impresa si scusa per aver inviato il messaggio in grave ritardo.

Purtroppo la segretaria del ristorante, che aveva ricevuto la notifica dell’atto di pignoramento, aveva sottovalutato l’accaduto e non aveva consegnato il documento al responsabile della contabilità.

Il periodo in cui è avvenuto il licenziamento del debitore sembra coincidere con il momento in cui sono stati interrotti i pagamenti parziali della camera da letto.

Probabilmente il debitore avrà interrotto i pagamenti per questo motivo (ovvero per l’avvenuto licenziamento dal posto di lavoro).

Nicola rimane spiazzato e contrariato.

Recupero crediti con avvocato a Roma: utilità della causa giudiziale

In sostanza l’intero pignoramento presso terzi, instaurato dal creditore, si è rivelato inutile in quanto non sarà possibile ottenere il pagamento da parte del precedente datore di lavoro.

Il danno subito dall’imprenditore è stato notevole.

Oltre a non recuperare il suo credito, Nicola ha dovuto sostenere molte spese processuali per l’instaurazione del giudizio.

Questa storia ci è stata raccontata realmente da parte di Nicola, dopo circa 1 anno dalla comunicazione ricevuta dalla trattoria “La Spigola”.

Durante questo anno Nicola aveva perso le speranze e temeva di non poter più recuperare il suo credito.

Successivamente, dopo aver letto una nostra guida su Google, Nicola ci ha contattato e ha richiesto una consulenza sul suo caso.

Recupero crediti con avvocato a Roma: la nuova strategia di recupero

Dopo un’attenta analisi della vicenda abbiamo elaborato una nuova strategia di recupero.

Dopo 45 giorni dal conferimento dell’incarico abbiamo concluso un accordo transattivo con il debitore per il pagamento dilazionato del debito residuo.

Durante la consulenza fornita a Nicola ho sconsigliato di procedere con un ulteriore procedimento giudiziario contro il debitore.

I tempi di lavorazione del Tribunale di Roma non ci avrebbero permesso di ottenere risultati celeri.

Pertanto l’unica soluzione praticabile era quella di transigere la controversia con il sig. Furbetto.

Ancora oggi Nicola è un cliente soddisfatto del nostro studio.

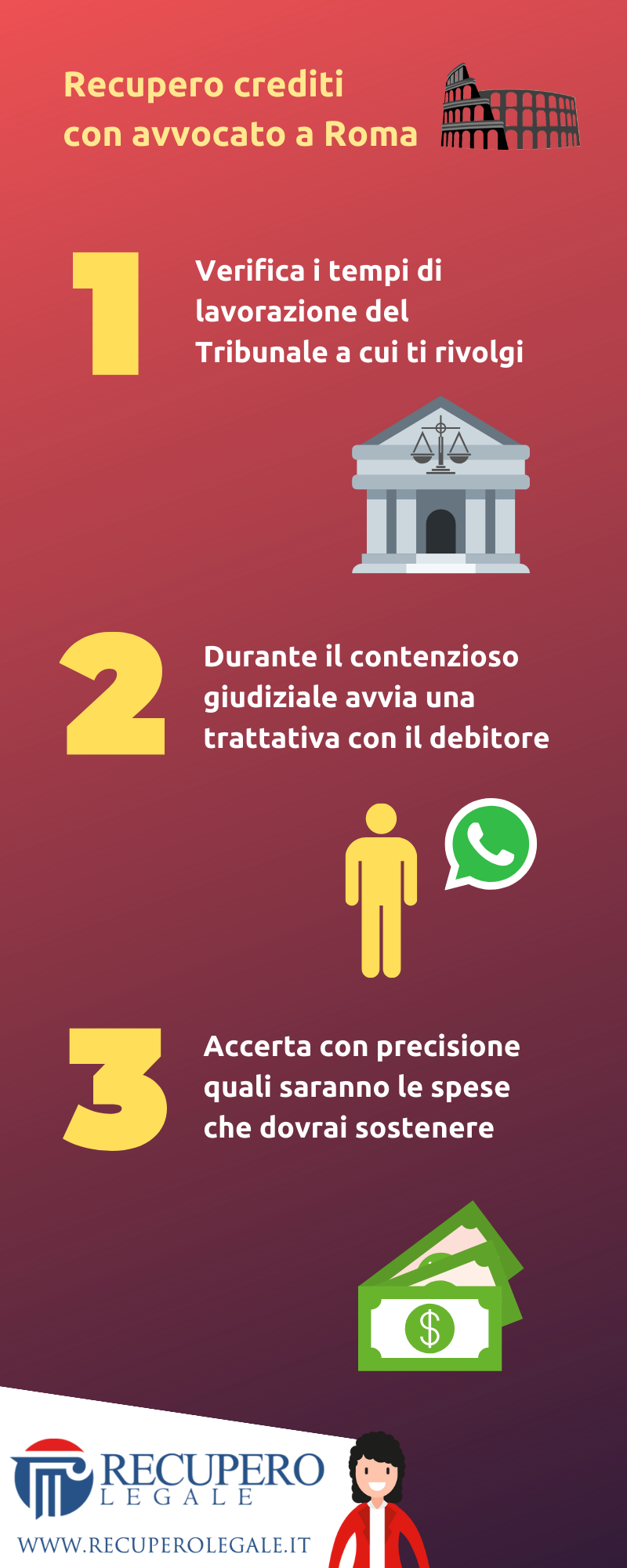

Recupero crediti con avvocato a Roma: la morale della storia

Grazie a questo caso studio possiamo imparare molte lezioni importanti per non commettere gli stessi errori di Nicola.

Prima di rifiutare un’offerta transattiva formulata dal debitore valuta sempre i tempi di lavorazione del Tribunale a cui dovrai rivolgerti.

Se il Tribunale competente è molto lento, dovrai ascoltare con maggiore attenzione le proposte transattive formulate dal debitore.

Prima di avviare un contenzioso giudiziario accerta sempre con precisione:

- quali saranno le spese che dovrai sostenere;

- quali saranno i probabili tempi di incasso.

Conclusione

Sei arrivato al termine di questa guida.

Se devi recuperare un credito nella città di Roma ti consiglio di ricordare la storia di Nicola.

Roma è una città che offre molte opportunità lavorative, ma i tempi di risposta della giustizia sono piuttosto lenti.

In un contesto simile è necessario prestare maggiore prudenza quando concludi nuovi rapporti di collaborazione.

La prudenza non è mai troppa quando devi concludere un affare importante.

Se devi recuperare un credito con avvocato nella città di Roma, contattaci per una valutazione preliminare.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.