Fattura non pagata: la guida definitiva per la tua attività

Come ottenere il pagamento di una fattura non pagata

Se sei un professionista o un imprenditore e devi ottenere il pagamento di una fattura non pagata, sei finito/a nel posto giusto.

In questo articolo ti spiegherò come risolvere una crisi finanziaria causata dal mancato pagamento della tua fattura.

Ti suggerirò quali regole seguire quando il cliente non paga il compenso e quali documenti conservare per provare il tuo credito.

Infine ti spiegherò come comportarti nel caso di fattura elettronica non pagata.

Grazie ai consigli di questa guida riuscirai a risolvere uno dei problemi più frequenti che colpisce le imprese italiane.

Ma prima di proseguire voglio raccontarti un piccolo caso studio.

Un caso reale

Sai perché ho deciso di scrivere una guida gratuita sulla fattura non pagata?

C’è un motivo di carattere sentimentale.

Devi sapere che la mia famiglia ha gestito per più di 20 anni un’azienda nel settore dell’arredamento.

L’azienda di mio padre ha dovuto affrontare molto volte dei problemi con clienti insolventi.

È difficile descrivere le emozioni che si provano in quei momenti.

Ricordo che i miei genitori (come la gran parte degli imprenditori che ho assistito) non erano pronti a gestire tutte le fasi di recupero del loro credito.

Nei momenti di crisi si provano tanti sentimenti negativi, come rabbia e delusione, che possono contaminare i nostri pensieri e condizionare le scelte future.

Ricordo ancora un episodio che mi successe molto tempo fa.

Fattura non pagata: la mia reazione

Andavo all’università e tra un esame e l’altro aiutavo mio padre con la consegna della merce.

Era il mese di dicembre e dopo aver dato l’esame di diritto del lavoro partecipai alla consegna di 100 sedie in un locale della nostra città.

Si trattava di una fornitura che avrebbe generato un incasso di circa 10 mila euro.

Dopo la consegna della merce, e dopo alcune email pretestuose, l’azienda di ristorazione non pagò il suo debito.

Ricordo ancora la delusione sul volto di mio padre quando apprese la notizia.

Quell’episodio si stampò nella mia mente.

Ho letto che molti medici decidono di svolgere questa professione perché da adolescenti hanno dovuto assistere dei parenti malati.

Credo sia successo qualcosa di simile anche a me.

Così nel corso degli anni, dopo essermi abilitato come avvocato, e dopo essermi specializzato nel credit management e nel recupero crediti ho pensato che fosse giusto aiutare tutte le persone che devono ricevere il pagamento del proprio cliente.

Questa guida nasce proprio per questo motivo, per rispondere a tutti i quesiti più frequenti sulle fatture non pagate.

Ma andiamo con ordine e partiamo subito con la prima precisazione.

Sei pronto/a?

Iniziamo con le domande più frequenti su questo tema.

Fattura non pagata o fattura insoluta

Osservando il numero di ricerche mensili presente sui motori di ricerca ho notato che molti imprenditori cercano spesso una soluzione alle “fatture insolute” o alla “fattura insoluta”.

Tuttavia tra i risultati che ci offre Google per le parole “insoluta” o “fattura insoluta” non è presente una spiegazione dettagliata del termine “insoluto”.

Molti imprenditori mi hanno chiesto spesso cosa si intende per insoluto o credito insoluto.

Non perché non conoscessero il significato letterale del termine italiano, ma perché non riuscivano a cogliere bene il concetto del “credito insoluto”.

A volte possedere un’informazione in più può cambiare il destino di un’impresa.

In molti mi hanno confessato che la lettura del termine “credito insoluto”, faceva sorgere il sospetto che il credito non poteva essere più recuperato.

Sai, questa convinzione è molto diffusa.

Pertanto voglio precisare questo punto: quando si parla di “credito insoluto” si fa riferimento ad un credito non pagato.

Il termine “insoluto” non si riferisce in alcun modo alla possibilità che il credito possa essere irrecuperabile.

Analogamente, quando sentirai il termine “fattura insoluta” o “fatture insolute” dovrai ricordare che sto parlando della fattura non pagata o delle fatture non pagate, e non mi sto in alcun modo esprimendo sulla recuperabilità di quella fattura.

Fattura non pagata e valore giuridico

Qual è il valore giuridico della fattura insoluta?

La fattura insoluta è a tutti gli effetti un documento che prova l’esistenza del tuo diritto di credito.

Di conseguenza la fattura non pagata non solo prova il tuo credito, ma lo quantifica.

Ricorda un principio fondamentale:

la fattura è una prova.

Conoscere questa informazione ti aiuterà a risolvere possibili contestazioni con clienti polemici.

Fattura non pagata: l’assenza di un contratto

Molti imprenditori mi chiedono spesso se l’assenza di un contratto e la presenza della sola fattura insoluta sia sufficiente per avviare un’azione di recupero.

Il contratto è certamente un elemento imprescindibile per avviare un’azione di recupero crediti.

Se vuoi sapere quali sono gli elementi necessari per un buon contratto, leggi questa guida.

Tuttavia la presenza della sola fattura non pagata è sufficiente per il tuo scopo di recupero.

Pertanto se il tuo credito è provato da una semplice fattura non pagata, che tu hai emesso nei confronti del tuo cliente, potrai avviare un’azione di recupero, sia stragiudiziale, sia giudiziale.

Ricorda però che, per la tua attività, è sempre preferibile far firmare un contratto al cliente.

Infatti la sola fattura, sebbene ti consenta di promuovere una causa giudiziale di recupero, può essere facilmente contestata dal cliente.

La fattura, infatti, è un atto unilaterale che il creditore emette al termine della propria attività professionale.

Il contratto, invece, è un atto bilaterale con cui due soggetti raggiungono un accordo per lo svolgimento di un rapporto professionale, concordando il prezzo per l’attività.

Fattura non pagata: conseguenze pratiche

Se il tuo credito è fondato su un contratto e su una fattura, l’importo da recuperare sarà difficilmente contestabile dalla tua controparte, poiché è stato congiuntamente concordato tra le due parti.

Al contrario, se il tuo credito è fondato su una semplice fattura e non possiedi un contratto, l’importo da recuperare potrà essere facilmente contestabile dalla tua controparte, in quanto non sarà presente una prova scritta con cui le due parti hanno concordato il prezzo del lavoro.

Attenzione: non sto dicendo che il credito fondato su fattura non è esigibile, ma soltanto che la sua quantificazione potrà essere messa in discussione dal debitore.

Ti fornisco un esempio concreto.

Ettore (creditore e consulente aziendale) svolge un servizio nell’interesse di un suo cliente.

Le parti concordano le modalità di svolgimento del lavoro, senza concordare in forma scritta il prezzo dell’attività.

Una volta terminato il lavoro Ettore emetterà la fattura di euro 1.000,00 nei confronti del cliente.

Tuttavia in assenza di un contratto sottoscritto dalla controparte, quest’ultima potrà agilmente contestare la fattura emessa dal consulente.

Infatti il debitore potrà affermare che il prezzo concordato era differente o che la fattura contiene un importo troppo alto rispetto al valore economico della prestazione ricevuta.

Al contrario, la presenza di un contratto con cui le parti quantificano il prezzo dell’attività da svolgere, rende sicuro e difficilmente contestabile l’ammontare del tuo credito.

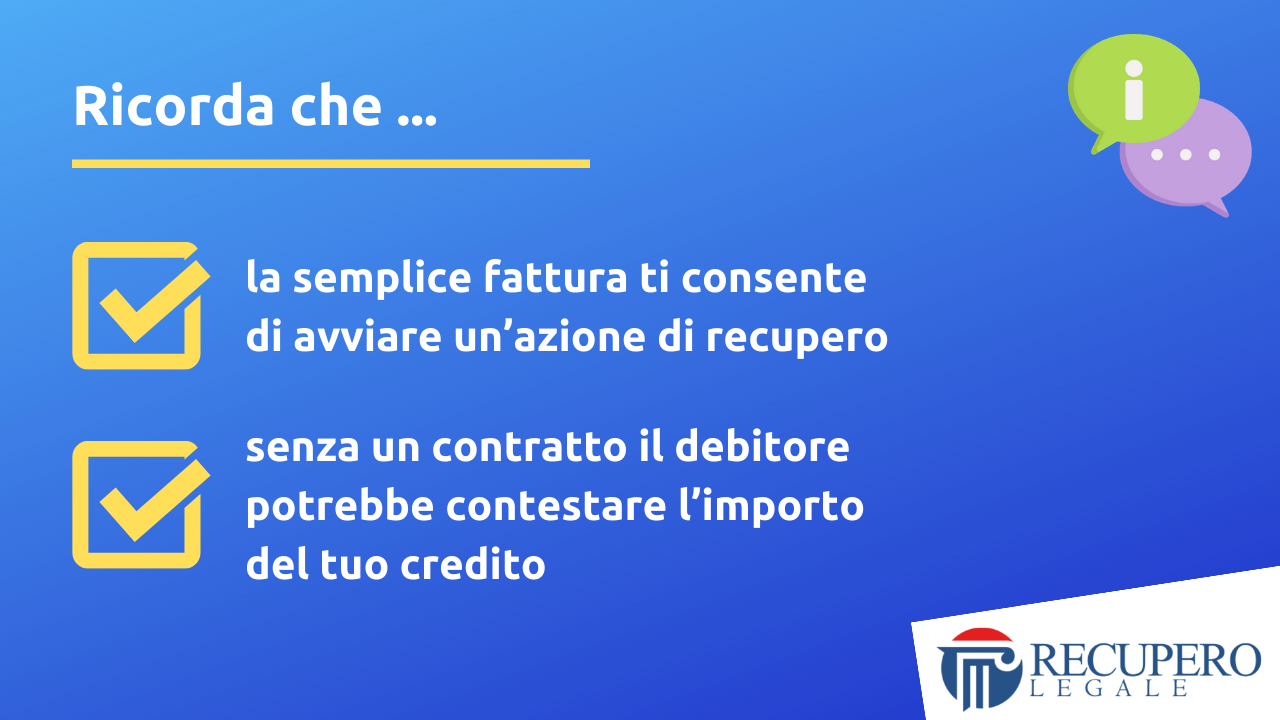

Pertanto ricorda che:

- la semplice fattura ti consente di avviare un’azione di recupero;

- se non possiedi un contratto, il debitore potrebbe contestare l’importo del tuo credito.

La richiesta di pagamento della fattura non pagata

Il primo passo da compiere quando la tua fattura risulta insoluta è quello di quantificare l’importo del credito residuo.

Annota su un file Excel l’importo del credito concordato tra le parti e sottrai tutti i pagamenti parziali ricevuti dal debitore.

Sembra una precisazione banale, ma credimi molti creditori commettono spesso questo errore.

La richiesta di pagamento che formulerai al debitore deve essere precisa e deve indicare l’esatto importo del somma residua non pagata.

Successivamente, una volta determinato con precisione l’importo del tuo credito, potrai procedere con l’invio di una richiesta formale di pagamento.

La richiesta di pagamento della fattura non pagata può essere eseguita con diversi atti stragiudiziali (pec, sollecito, atto di costituzione in mora) ed è necessaria per cristallizzare l’importo del tuo credito insoluto indicato nella stessa fattura.

Ricorda inoltre che la richiesta di pagamento della fattura insoluta ti consentirà di interrompere formalmente la prescrizione del tuo credito.

Se hai bisogno di richiedere il pagamento della tua fattura non pagata tramite una diffida, leggi questa guida.

Le fatture non pagate

Può succedere che il tuo cliente non abbia rispettato i termini di pagamento concordati e pertanto dovrai organizzare una strategia di recupero per le fatture non pagate.

Cosa cambia nel caso in cui siano presenti più fatture insolute?

Da un punto di vista giuridico non vi è alcuna differenza se il tuo credito è fondato su una fattura insoluta o su più fatture insolute.

La tua azione di recupero sarà finalizzata ad incassare i compensi relativi a tutte le fatture non pagate, esortando la tua controparte a trovare una soluzione di carattere stragiudiziale.

Tuttavia esiste una piccola differenza che dovrai ricordare nel caso in cui dovessi ricevere il pagamento di più una fattura.

Fattura non pagata e interessi

Secondo quando previsto dalla legge, il ritardato pagamento di una somma di denaro autorizza il creditore a richiedere alla controparte il pagamento degli interessi.

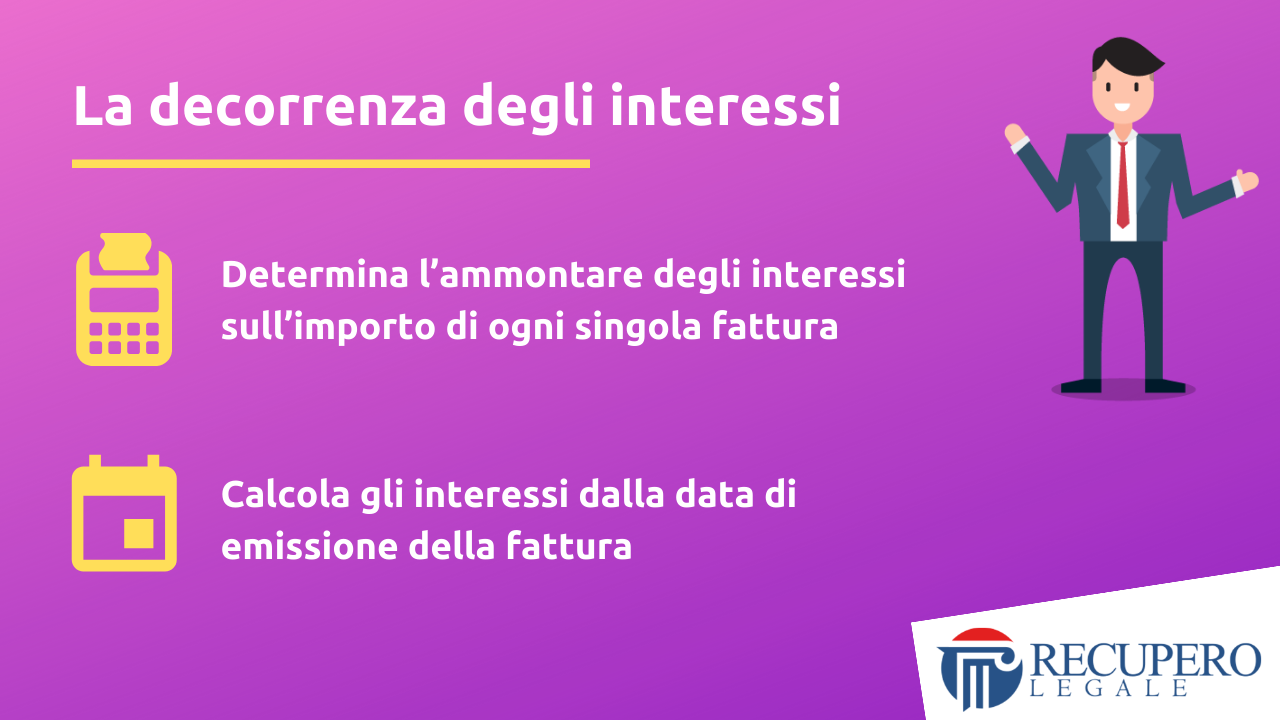

Nel caso in cui il tuo credito sia fondato su più di una fattura, dovrai quantificare l’importo degli interessi dovuti su ogni singola fattura non pagata, e non già sull’intero importo del credito (è un errore molto comune).

L’interesse non è altro che un corrispettivo economico che viene riconosciuto ai soggetti che prestano del denaro o che devo ricevere il pagamento di un’obbligazione.

Nel caso della fattura non pagata l’interesse inizierà a decorrere dalla data successiva a quella indicata nella fattura.

La somma dovuta a titolo di interessi sarà calcolata applicando un tasso d’interesse, ovvero una percentuale determinata sull’importo del credito indicato nella fattura.

Di solito il tasso di interesse è concordato dalle parti all’interno del contratto.

Nel caso in cui le parti non abbiamo sottoscritto un contratto, il tasso di interesse sarà determinato secondo quanto previsto da alcune leggi del nostro ordimento giuridico.

Fattura non pagata e interessi: esempio pratico

Ti fornisco un esempio pratico.

Se Ettore (creditore e consulente aziendale) ha emesso la sua fattura in data 01.06.2025, allora il suo cliente, in caso di ritardato pagamento, dovrà corrispondergli una somma a titolo di interesse che inizierà a decorrere dal 02.06.2019 (ovvero dal giorno successivo).

La decorrenza degli interessi si interrompe non appena il debitore effettuerà il pagamento.

Pertanto se il debitore di Ettore effettua il pagamento del suo debito in data 02.07.2027, Ettore avrà diritto a ricevere gli interessi dalla data del 02.06.2025 e fino alla data del 01.07.2025.

Tuttavia nel caso in cui Ettore dovesse richiedere il pagamento di più fatture non pagate, allora la sua richiesta di pagamento degli interessi sarà leggermente diversa.

Infatti, in caso di più fatture insolute, Ettore dovrà richiedere l’applicazione di un tasso di interesse per ogni fattura emessa, e non già sull’intero importo del credito insoluto (ottenuto dalla somma degli importi contenuti nelle fatture).

Fattura non pagata: interessi su più fatture

Se possiedi una sola fattura non pagata, il tasso di interesse che potrai chiedere al tuo cliente sarà determinato in funzione dell’importo indicato nella stessa fattura.

Se invece possiedi più fatture non pagate, allora il tasso di interesse dovrà essere determinato limitatamente all’importo indicato in ogni singola fattura.

In questo ultimo caso infatti il creditore dovrà:

- determinare l’ammontare degli interessi sull’importo di ogni singola fattura;

- calcolare il periodo di decorrenza degli interessi analizzando nel dettaglio ogni singola data di emissione della fattura.

Ricorda che il calcolo degli interessi è un tema molto delicato che moltissimi imprenditori effettuano in modo errato.

Quando si considera la fattura scaduta

La fattura si considera scaduta quando non è saldata entro il termine di pagamento concordato tra le parti.

Pertanto le parole “fattura scaduta” possono esprimere un concetto simile alle parole “fattura non pagata”.

Tuttavia esiste una sottile differenza tra le sue espressioni.

La fattura non pagata è certamente scaduta, poiché il cliente non ha rispettato l’obbligo di pagamento entro la data inserita nel documento fiscale.

La fattura scaduta invece potrebbe risultare invece pagata.

Questo scenario si verifica quando il debitore effettua il pagamento della fattura in una fase successiva all’emissione del documento fiscale.

Ti fornisco alcuni esempi concreti.

Ipotesi n. 1

Ettore (il creditore di questa guida) emette la fattura il giorno 01.06.2025.

Alla data del 15.09.2025, in assenza del pagamento del debitore, la fattura può essere definita come una “fattura non pagata”, ma anche come una “fattura scaduta”.

Ipotesi n. 2

Anche in questo caso Ettore emette la fattura il giorno 01.06.2025. Tuttavia, diversamente dal precedente esempio, in data 15.09.2019, il creditore riceve il pagamento del cliente.

In questo caso la fattura sarà considerata “saldata”, ma Ettore potrebbe richiedere il pagamento degli interessi per il periodo che va dal giorno 02.06.2019 (giorno successivo all’emissione della fattura) fino al giorno del 15.09.2019 (giorno in cui è stato effettuato il pagamento).

Ettore potrà promuovere un’azione di recupero per ottenere il pagamento degli interessi della fattura scaduta e saldata successivamente.

Fattura non pagata con importo elevato e interessi

Questa distinzione può essere utile in molti casi.

Immagina se il tuo credito è di importo elevato e se il pagamento del cliente ritarda frequentemente di molti mesi (succede spesso quando il tuo cliente è un’amministrazione pubblica o un ente locale).

In questo caso potrai certamente avviare un’azione di recupero per ricevere il pagamento degli interessi sulla fattura scaduta.

Se il tuo credito è molto alto ti assicuro che l’importo degli interessi sarà elevato e sarebbe corretto avviare un’azione stragiudiziale o giudiziale per ottenere il pagamento di quanto dovuto.

In passato ho curato molti contenziosi di questo tipo.

Pertanto ricorda che in caso di fattura scaduta, il pagamento ritardato del tuo cliente non ti impedisce di richiedere il versamento degli interessi dovuti.

Caso studio: la fattura di pagamento

Prima di proseguire con gli altri consigli voglio raccontarti un piccolo caso studio.

Qualche mese fa mi trovavo seduto alla scrivania del mio studio.

Stavo riordinando alcuni documenti quando ricevevo un messaggio email da un professionista nel settore della comunicazione.

Il testo della mail lasciava trasparire una grande preoccupazione.

Il professionista si chiamava Alberto (è uno pseudonimo – lo chiamerò così per tutelare la sua privacy), e aveva svolto negli ultimi 10 mesi attività professionale nell’interesse di una società che operava nel settore della moda.

L’azienda si chiamava “Bliss” (anche questo nome è stato modificato) e aveva stabilito la propria sede legale e operativa a Milano.

Il compito di Alberto era quello di creare campagne pubblicitarie online (su Facebook e Google) e contenuti informativi nell’interesse della cliente.

La società Bliss lo avrebbe retribuito versando un compenso fisso pari a circa 600 euro mensili.

Il mancato pagamento

Tuttavia nonostante le rassicurazioni iniziali, Alberto aveva ricevuto il pagamento delle prime due mensilità.

Per i restanti 8 mesi della collaborazione, Alberto non aveva ottenuto alcun versamento.

L’agenzia “Bliss” aveva giustificato il mancato pagamento spiegando che stava per formalizzare la fusione con un’importante società dello stesso settore.

Durante questa importante trattativa i pagamenti verso alcuni dipendenti esterni erano stati sospesi.

La società che avrebbe dovuto acquistare l’agenzia “Bliss” stava completando l’analisi finanziaria per verificare se l’affare fosse profittevole.

Alberto aveva ricevuto delle rassicurazioni da parte della cliente.

Se tutto fosse andato per il verso giusto il professionista sarebbe stato assunto con un contratto a tempo indeterminato come responsabile della comunicazione di questa nuova società.

La storia aveva convinto Alberto.

L’aspettativa di un lavoro subordinato aveva spinto il professionista a non pretendere il pagamento del suo lavoro, nella convinzione che sarebbe stato assunto con un contratto più lungo.

Durante i mesi di lavoro Alberto aveva redatto la fattura di pagamento inviandola al reparto contabile della “Bliss”.

La triste realtà

Le speranze di Alberto si erano affievolite con il passare dei mesi.

Quella storia, inizialmente ricca di dettagli, cominciava a presentare le prime crepe.

Alberto aveva chiesto più volte di ricevere aggiornamenti sullo stato della fusione delle due società.

Le risposte erano evanescenti.

Così dopo 8 mesi, Alberto non poteva più attendere.

La presunta trattativa di fusione che vedeva coinvolta l’agenzia “Bliss”, non aveva prodotto alcun risultato.

Alberto si trovava nella peggiore condizione possibile.

Le sue aspettative erano state infrante, e oltretutto non aveva ricevuto nessun pagamento per la sua attività.

Così dopo una violenta polemica con il reparto contabile della società “Bliss”, aveva deciso di rivolgersi ad uno studio legale per l’attività di recupero.

L’escalation legale

Sin dal primo momento Alberto mi apparve molto preoccupato per il possibile recupero del credito.

Il professionista aveva letto sul web che sarebbe stato molto difficile recuperare il suo credito senza contratto.

Infatti il rapporto di collaborazione tra Alberto e l’agenzia “Bliss” non era regolato da nessun contratto.

Così dopo il nostro colloquio iniziale, avevo rassicurato il professionista e lo invitavo a trasmettermi tutta la documentazione in suo possesso.

Avevo spiegato ad Albero che l’assenza di un contratto scritto non ci avrebbe impedito di ottenere un provvedimento giudiziale di condanna.

Il piano operativo di recupero

Così dopo aver esaminato tutte le prove raccolte, il nostro studio avviava una trattativa stragiudiziale di recupero con la società debitrice.

Dopo poco tempo avevamo capito che l’agenzia “Bliss” stava cercando di prendere in giro anche noi.

La società debitrice aveva inizialmente rifiutato di pagare il debito, sostenendo che non ci fosse nessun contratto che dimostrasse l’esistenza del credito.

Dopo aver ricevuto quelle contestazioni, avevamo spiegato alla controparte che la prova del credito erano le fatture di pagamento emesse.

Inoltre erano in possesso di numerose conversazioni intercorse tra le parti, che dimostravano in modo inequivocabile l’esistenza di un rapporto di collaborazione duraturo.

Così dopo circa 30 giorni, e dopo aver cercato di definire la controversia in via stragiudiziale, avevamo cambiato strategia.

Di comune accordo con Alberto decidevamo di depositare un ricorso per decreto ingiuntivo contro la società “Bliss” presso il Tribunale di Milano.

Il risultato fu davvero splendido.

Il decreto ingiuntivo

Nonostante l’assenza del contratto, il Giudice aveva deciso di emettere un provvedimento di condanna in favore di Alberto.

Ma non solo.

Per cercare di ridurre i tempi di attesa, e recuperare il credito in modo più celere, avevamo chiesto al Giudice di emettere il decreto dichiarandolo “provvisoriamente esecutivo”.

Dentro il ricorso avevamo spiegato al Giudice che la società era stata posta in liquidazione volontaria e che un’attesa prolungata avrebbe pregiudicato i diritti del creditore.

Infatti la liquidazione volontaria di una società è una procedura che precede l’estinzione della stessa società.

Il Tribunale aveva acclto integralmente la nostra tesi difensiva e aveva emesso il decreto ingiuntivo provvisoriamente esecutivo.

Questo significava che il provvedimento giudiziale poteva essere eseguito immediatamente, senza attendere il termine di 40 giorni previsti dalla legge.

Dopo la notifica del decreto ingiuntivo la società debitrice ci aveva contattato per definire la controversia tramite un pagamento dilazionato.

In questo modo nel giro di 4 mesi, Alberto era riuscito a recuperare integralmente il suo credito.

Come sfruttare questo caso studio

La storia di Alberto ci insegna che la fattura di pagamento può essere usata come prova in giudizio anche in assenza di un contratto.

Se hai concluso un rapporto di collaborazione con il cliente e non hai sottoscritto un contratto, il tuo credito può essere incassato.

Questo NON significa che il contratto non sia importante.

Il contratto è lo strumento migliore per tutelare il tuo lavoro e ricevere il pagamento della tua fattura non pagata.

Ma nel caso in cui il contratto è assente, la fattura di pagamento può essere utilizzata come prova scritta del credito.

Le fatture non incassate

A questo punto della guida voglio suggerirti delle regole generali da seguire quando le tue fatture non sono state saldate.

Le fatture non incassate possono causare un grave danno economico per la tua impresa per due motivi.

Da un lato il mancato pagamento delle fatture ti impedisce di generare profitti.

Questa circostanza è già negativa e crea una piccola crisi di liquidità.

Sotto un diverso profilo, le fatture non incassate ti costringono a pagare più tasse.

Fattura non pagata e imposte

Infatti dopo l’emissione della fattura, quando il tuo commercialista calcolerà le imposte che dovrai versare, dovrà sommare l’importo delle fatture emesse.

Il risultato è paradossale.

Infatti nella quantificazione della base imponibile (l’importo su cui vengono calcolate le imposte) saranno compresi anche gli importi delle fatture non incassate.

Ma non preoccuparti un rimedio a questo problema esiste.

Si chiama “deducibilità delle perdite sui crediti”, o più semplicemente “defiscalizzazione”.

Infatti, devi sapere che il Testo Unico delle imposte sui redditi (articolo 101, comma 5) consente di ridurre il carico fiscale sui crediti di modesta entità o su quelli non recuperabili.

Come pagare meno imposte un una fattura non pagata

Se hai instaurato una causa giudiziale per recuperare una fattura impagata, e il credito non è stato incassato, potrai evitare di pagare delle tasse sul reddito non percepito.

In pratica l’importo della fattura insoluta non farà aumentare la base imponibile su cui viene calcolata l’imposta.

Per sfruttare questo strumento dovrai dimostrare che il tuo credito è irrecuperabile e dovrai esibire le prove che le tue azioni di recupero non sono andate a buon fine.

La defiscalizzazione si applica non soltanto quanto le tue fatture sono divenute irrecuperabili, ma anche quando il credito è stato ceduto o è di piccola entità.

Per scoprire in quali casi puoi applicare la “defiscalizzazione” ti consiglio di leggere questa guida.

Quando emettere la fattura

Esiste anche un altro modo per impedire che le fatture insolute facciano aumentare il tuo carico fiscale.

Dovrai emettere la fattura solo dopo aver ricevuto il pagamento da parte del cliente.

Sembra un’affermazione banale, ma credimi non lo è.

So che a volte non è possibile richiedere il pagamento integrale anticipato alla controparte.

In questi casi devi seguire una strategia diversa e verificare la solvibilità del tuo cliente.

Ti ricordo che l’obbligo di fattura scatta nel momento in cui si perfeziona la vendita del prodotto o del servizio.

Questo principio è enunciato dall’articolo 6 del Testo Unico sull’IVA (Decreto del Presidente della Repubblica n. 633/1972).

Pertanto secondo quello che prevede la legge tu sei costretto ad emettere la fattura in questi due casi:

- quando hai consegnato il prodotto all’acquirente;

- quando hai ricevuto il pagamento del servizio da parte del cliente.

Ne consegue che se hai emesso una fattura prima di questi due casi, hai compiuto un’attività prematura e illegittima, che può causarti un problema contabile in caso di mancato pagamento (come ti ho spiegato prima).

Se il cliente richiede l’emissione di una fattura prima della consegna del bene o prima del pagamento puoi risolvere il problema creando un documento riepilogativo, senza valore fiscale, in cui è indicato il prezzo da versare.

In questo modo eviterai di emettere delle fatture scadute.

Fattura non pagata: il fattore tempo

Come avrai capito non ti conviene aspettare troppo tempo prima di chiedere il pagamento delle tue fatture non incassate.

In base alle statistiche del nostro studio legale, ti assicuro che le probabilità di incasso sono maggiori se il creditore agisce in modo tempestivo, avviando un’azione di recupero poco tempo dopo il mancato versamento.

Eppure questo scenario si verifica raramente.

Molti professionisti e imprenditori rimangono bloccati.

La presenza di una fattura insoluta genera sentimenti di rabbia e malessere.

Purtroppo le emozioni negative rendono più difficile chiedere l’aiuto di un professionista del recupero.

Tante volte ho ricevuto richieste di intervento tardive, che hanno contribuito a rendere molto difficile l’incasso delle fatture impagate.

Per risolvere questo problema ti consiglio di seguire queste semplici regole.

1) Invia un sollecito di pagamento

Non appena la tua fattura risulta scaduta e non saldata annota questo evento nel tuo gestionale o CRM.

Ti consiglio di far passare un periodo di 7 o 10 giorni.

Questa attesa permetterà al tuo cliente di saldare il debito con qualche giorno di ritardo.

Se il pagamento non viene effettuato allora sarà necessario inviare una richiesta di pagamento che prendere il nome di “sollecito di pagamento”.

Come preservare la relazione commerciale

Il sollecito di pagamento contiene delle parole meno severe rispetto a una richiesta di pagamento formale e suggerisce al debitore di effettuare il pagamento nel più breve tempo possibile.

È sempre una buona abitudine quella di inviare un sollecito di pagamento.

Molti dei tuoi clienti potrebbero dimenticare di effettuare il pagamento alla data di scadenza.

Questa situazione si verifica spesso quando i versamenti vengono effettuati da un ufficio contabile.

A volte il titolare dell’azienda non conosce lo stato dei pagamenti e gli eventuali ritardi.

Inviare una richiesta di pagamento ostile potrebbe incrinare i tuoi rapporti con il cliente.

Non sai quante volte succede che il ritardo nel pagamento è causato da problemi contabili o amministrativi.

Comunicazioni in forma scritta

Pertanto il primo passo da compiere è quello di sollecitare il pagamento in forma scritta.

Lascia perdere le semplici email o i messaggi inviati su Whatsapp.

Invia il sollecito tramite raccomandata con avviso di ricevimento o tramite PEC.

Nel testo del sollecito inserisci l’importo del credito da versare, indicato nel contratto o nella fattura non saldata.

Il sollecito fattura

Devi sapere che è possibile generare il sollecito della fattura insoluta senza l’intervento umano.

In questo modo è possibile velocizzare la redazione e la spedizione postale dell’atto.

Questo servizio viene spesso denominato “sollecito fattura” o “sollecito fatture”, e viene largamente utilizzato per:

- i crediti “utilities” (ovvero i crediti nascenti da contratti di fornitura di luce elettrica, gas o acqua);

- i crediti “telco” (ovvero i crediti nascenti da contratti di telecomunicazioni).

Ti assicuro che il sollecito di fatture scadute può essere molto efficace per aumentare le tue probabilità di incasso.

Puoi inviare una richiesta di pagamento della fattura dopo 7 o 10 giorni la data indicata nel documento.

Se conosci la pec del cliente, puoi inviare un messaggio non troppo aggressivo, inserendo nell’oggetto le parole “richiesta saldo fattura”.

Il risultato potrebbe sorprenderti.

2) Invia una diffida

In genere dopo aver inviato un sollecito di pagamento i risultati sono due:

- Il debitore riceve la comunicazione e richiama immediatamente il creditore per scusarsi, e rassicurarlo sul pagamento del debito;

- Il debitore riceve la comunicazione e la ignora, senza ricontattare il creditore.

Dopo tanti anni di esperienza in questo settore, mi sono spesso chiesto il motivo per il quale i solleciti di pagamento vengono ignorati.

Spesso i debitori non agiscono dopo aver ricevuto questo genere di atti proprio perché la comunicazione è troppo “soft”.

Psicologia della mancata risposta

Si pensa spesso che tali comunicazioni sono inviate in modo automatico, e il debitore non percepisce la gravità del ritardo nel pagamento.

So cosa stai pensando: se la comunicazione è troppo leggera, sarebbe meglio inviare una richiesta più severa.

Ma questo comportamento è quasi sempre un errore.

Se invii immediatamente una richiesta di pagamento molto aggressiva, il tuo debitore avrà una reazione automatica di chiusura.

Questa situazione può generare alcune frizioni con la controparte.

Infatti il debitore potrebbe rispondere in modo polemico alla tua richiesta di pagamento, elencando una serie di scuse al solo fine di giustificare la sua condotta.

Ti assicuro che succede molte volte.

Il debitore, pur sapendo di essere in difetto e di dover saldare il debito, reagisce in modo polemico alle richieste di pagamento che arrivano troppo velocemente.

Per questo motivo è necessario inviare alla controparte un sollecito di pagamento.

Atto di messa in mora

Nel caso in cui il debitore dovesse ignorare la tua comunicazione potrai inviare un secondo atto e precisamente l’atto di messa in mora (anche spesso definito come “diffida”).

Grazie all’invio di una diffida la tua richiesta di pagamento sarà più incisiva e dovrebbe spingere la controparte a contattarti per saldare il debito.

Ricorda che, prima di inviare una lettera di messa in mora, devi verificare scrupolosamente la sede legale o il domicilio del debitore.

Se l’atto dovesse essere recapitato a un indirizzo differente, la tua richiesta di pagamento potrebbe essere contestata e non sarà utile per interrompere la prescrizione.

La diffida può essere inviata anche tramite messaggio pec (posta elettronica certificata) e produce gli stessi effetti giuridici dell’invio di una raccomandata cartacea con ricevuta di ritorno.

3) Raccogli le prove documentali

Dopo aver inviato un sollecito di pagamento o una diffida conserva le prove documentali di ciò che hai notificato alla controparte.

Uno degli errori più comuni che riscontro tra imprenditori e professionisti è quello di raccogliere i documenti in modo disordinato.

Ricorda un concetto molto importante: le diffide che invii al debitore sono delle prove.

Se dovesse sorgere un contenzioso giudiziale gli atti che hai inviato alla controparte dimostreranno che hai tentato di definire la controversia in via stragiudiziale.

Non importa quanti atti invii al tuo cliente.

La cosa davvero importante è se puoi provare di aver inviato la richiesta di pagamento.

Come conservare le prove

Una diffida correttamente notificata al debitore produce enormi vantaggi:

- Interrompe la prescrizione del tuo credito;

- Dimostra la tua volontà di transigere la controversia;

- Aumenta le tue probabilità di incasso.

Pertanto conserva i documenti che hai inviato al cliente seguendo un certo ordine.

Ecco cosa devi fare:

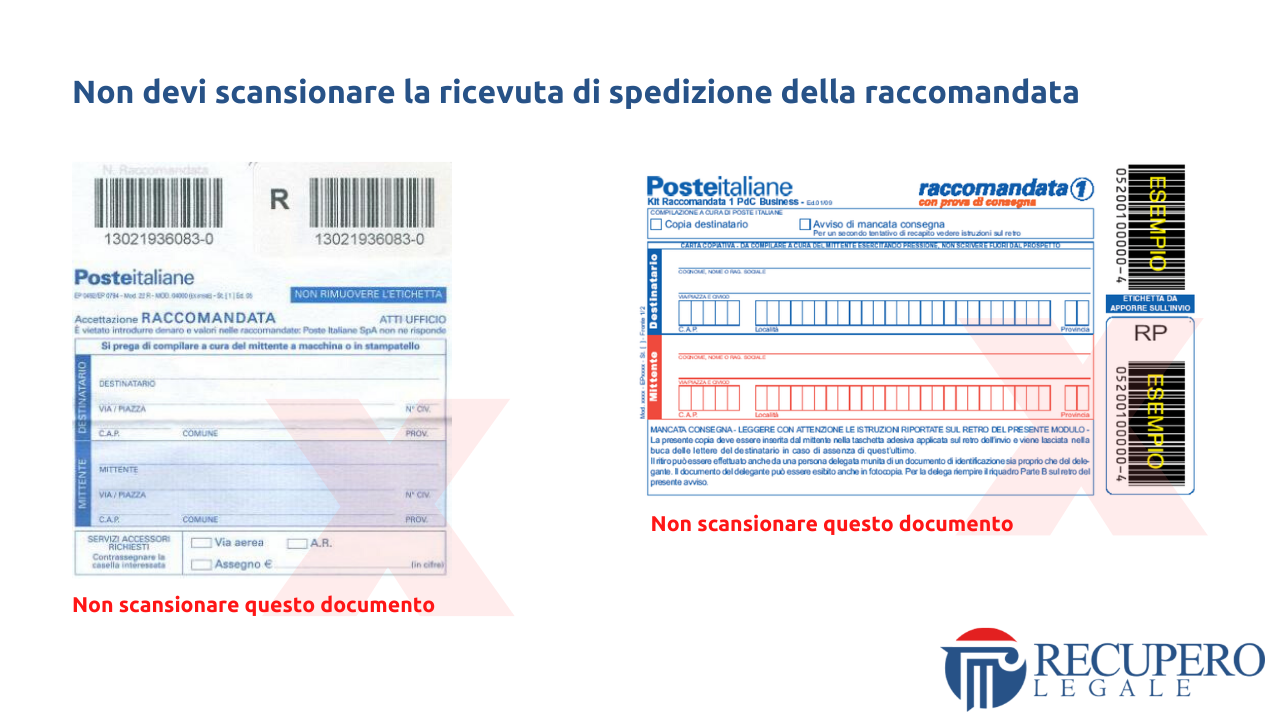

1) Trasforma il sollecito o la diffida che hai spedito in un pdf (tramite Microsoft Word o Google Doc puoi farlo con pochissimi clic).

2) Scansiona la ricevuta di ritorno che dimostra l’avvenuta notifica dell’atto e trasformala in pdf (puoi farlo con il telefonino con applicazioni come “Cam Scanner”).

Presta attenzione su questo punto: non devi scansionare la ricevuta di spedizione della raccomandata.

La ricevuta di spedizione della raccomandata è raffigurata nell’immagine qui sotto.

Il documento qui sopra dimostra solo che ti sei recato in ufficio postale e hai richiesto la spedizione di un atto verso qualcuno.

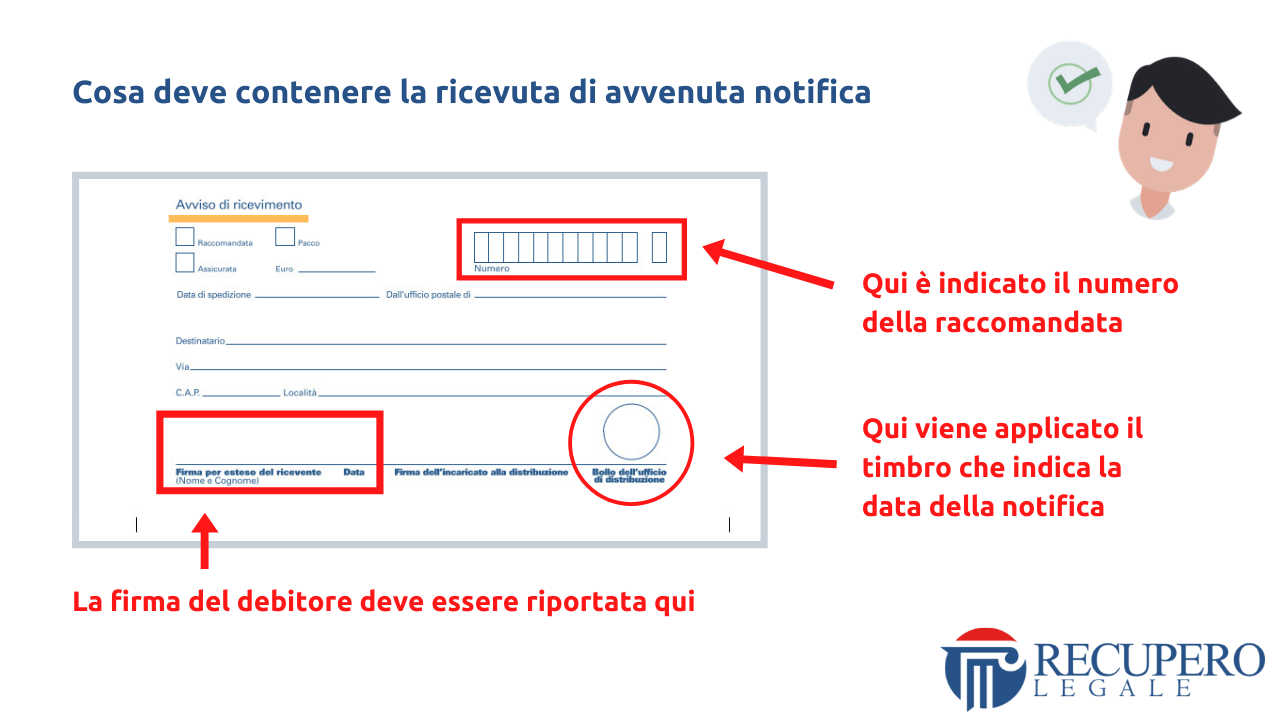

Piuttosto devi scansionare e conservare la ricevuta di avvenuta notifica, spesso chiamata anche come “avviso di ricevimento”.

L’avviso di ricevimento è raffigurato nell’immagine qui sotto.

Il documento che trovi nell’immagine qui sopra è la prova di notifica della tua diffida.

Ma c’è un accertamento molto importante che devi effettuare prima di conservare questa prova.

Cosa deve contenere la ricevuta di avvenuta notifica

La ricevuta di avvenuta notifica deve contenere due elementi fondamentali.

Senza di essi, la prova non è utile e non potrai sfruttarla per tutelare il tuo credito.

Analizza con attenzione il documento e verifica:

- il numero della raccomandata (si trova in alto a destra);

- se nell’ultima riga in basso a sinistra è presente la firma del debitore che ha ricevuto la raccomandata;

- se nell’ultima riga in basso a destra è presente il timbro che indica la data di perfezionamento della notifica (è un timbro che viene inserito dal soggetto che effettua la notifica).

Questi tre elementi (numero della raccomandata; firma del debitore; timbro con la data di notifica) ti garantiscono di interrompere la prescrizione del credito.

4) Conserva i documenti originali

Conserva l’originale della cartolina in un luogo sicuro: usa una carpetta o un faldone nella tua libreria.

Piccolo consiglio: conserva tutti i documenti importanti in un unico posto.

Succede molto spesso di non ricordare dove abbiamo conservato i documenti importanti.

5) Unisci i file collegati

Unisci i due documenti in un unico file (lo puoi fare tramite applicazioni come “I love pdf“).

6) Scegli il nome giusto

Rinomina il file in questo modo: “Diffida nome debitore – importo da pagare – data di notifica”.

7) Conserva i documenti in un luogo sicuro

Conserva il documento in un archivio digitale o software cloud.

In questo modo il documento sarà perfettamente custodito e, nel caso in cui fosse necessario, potrà essere esibito in un eventuale contenzioso giudiziale.

Tuttavia non fidarti troppo dei file digitali (a meno che tu non sia davvero molto preciso/a).

Infatti a causa di un errore umano potresti cancellare dei documenti importanti.

Non sai quante volte è successo ad alcuni clienti che ho assistito.

I software cloud più famosi consentono di recuperare versioni precedenti dell’archivio

Pertanto se cancelli un documento per errore, potrebbe essere semplice recuperarlo tramite alcuni clic.

Ma fidarsi di un software è bene… non fidarsi è più sicuro.

La procedura di conservazione

Immagina quanto possa essere pericoloso perdere un documento importante per il tuo credito.

Se non sei molto preciso nella conservazione dei file digitali, correggi questo limite (è un’attività davvero troppo importante).

Tuttavia esiste un metodo alternativo che ti permette di creare una copia di backup di un documento.

Una volta che hai ottenuto la scansione della raccomandata inseriscila in un’email e inviala a te stesso.

Per trovare facilmente il documento inserisci nell’oggetto e nel testo della mail il nome del file.

In questo modo, se dovessi smarrire il documento potrai ritrovarlo nella tua casella di posta con una rapidissima ricerca.

Tuttavia è importante che solo tu abbia accesso alla casella di posta.

La condivisione di documenti che contengono dati riservati con persone non autorizzate costituisce una violazione della normativa privacy.

Ricorda di inserire l’oggetto della mail e un breve testo.

Se dovessi cercare il documento dopo molto tempo, senza testo avresti molto difficoltà a trovarla.

Molte persone inviano le email senza oggetto o senza testo: è un errore che può rendere molto difficile la ricerca di un determinato messaggio.

Fattura non pagata: cosa fare

A questo punto della guida voglio fornirti altri consigli utili dopo che avrai inviato la tua diffida al debitore.

Se hai già seguito le indicazioni che ti ho fornito prima hai già raggiunto un ottimo risultato.

Il tuo credito è stato richiesto tramite l’invio di una richiesta di pagamento formale.

In questo modo hai conservato l’esigibilità del credito per altri 10 anni.

Infatti la diffida di pagamento, se contiene l’atto di messa in mora, interrompe la prescrizione del credito.

Per questo motivo è molto importante conservare con cura e attenzione le raccomandate che invii al debitore.

Dopo queste attività la controparte è stata avvisata che potrebbero esserci delle conseguenze giudiziali.

Se decidi di rivolgerti ad un Tribunale, nessuno potrà dire che hai agito direttamente in giudizio senza tentare una risoluzione bonaria del contenzioso.

Adesso ti spiego cosa fare se la tua fattura risulta ancora non pagata.

1) Raccogli i documenti

Per prima cosa crea una cartella nel tuo pc o nel software cloud con il nome e cognome del cliente.

Dentro la cartella inserisci il titolo di credito, ovvero il contratto sottoscritto tra te e il debitore.

Se non possiedi un vero e proprio contratto raccogli tutti i documenti con cui la controparte ha ordinato il lavoro.

Preventivo firmato, ordine di commissione o conferimento di incarico.

Il documento dovrebbe contenere una firma da parte del debitore.

Successivamente inserisci dentro l’archivio la fattura non pagata o le fatture non pagate.

Cerca di nominare il file delle fatture inserendo anche l’importo indicato nei documenti.

Credimi è molto utile.

In questo modo sarà molto più semplice ricordare l’importo del credito indicato in fattura senza dover aprire il documento.

Infine inserisci nella cartella la diffida notificata al debitore.

2) Conserva tutte le conversazioni via chat

Ti consiglio di conservare tutte le conversazioni che hai avuto con il cliente tramite chat.

Effettua degli screenshoot sulla finestra della chat e salvale nel tuo archivio.

Lo “screenshot” è una foto o “fermo immagine” che viene eseguito sui dispositivi fissi (pc desktop o laptop) o mobili (smartphone o tablet) per catturare il contenuto dello schermo.

Se la conversazione è avvenuta su WhatsApp puoi “esportare” l’intera conversazione con un’apposita funzione messa a disposizione dall’applicazione.

Ci sono due motivi per cui ti custodire questa prova.

Perché salvare i messaggi in chat

WhatsApp consente ai propri utenti di cancellare un messaggio scritto a un altro utente dopo averlo inviato.

Questa funzione permette al tuo cliente di rimuovere alcune frasi o affermazioni che potrebbero essere usate in giudizio contro di lui.

Inoltre se cambi smartphone la cronologia dei tuoi messaggi potrebbe essere cancellata se non hai attivato la funzione di back up.

Se scrivi a un tuo contatto WhatsApp da un altro device, noterai subito che i precedenti messaggi non appariranno nella cronologia della chat, a meno che tu abbia abilitato la funzione di back up.

Il contenuto delle chat può essere esibito in giudizio e costituisce una prova atipica.

Come sfruttare le chat in giudizio

Succede molto spesso che il debitore possa contestare il lavoro del creditore per giustificare il mancato pagamento.

Si tratta di un pretesto per prolungare la durata del giudizio e indurre il Giudice in errore.

È una strategia difensiva molto comune.

Ti fornisco un esempio concreto.

La contestazione in giudizio

Marco, creditore e installatore di climatizzatori, cita in giudizio Donato (un cliente) per ottenere il pagamento della somma di 1.000 euro.

Donato (debitore) si costituisce in giudizio e nella sua memoria difensiva informa il Giudice che Marco (creditore) ha eseguito male il proprio lavoro.

Secondo il debitore (Donato) il servizio è stato erogato in modo errato e il climatizzatore ha smesso di funzionare dopo l’intervento del fornitore (Marco).

Marco (creditore) contesta questa ricostruzione.

L’installazione è avvenuta in modo perfetto e il cliente (Donato) non ha mai contestato l’attività svolta.

Analisi giuridica della contestazione

Perché il debitore (Donato) ha agito così?

Donato (debitore) ha agito in questo modo per pura strategia “dilatoria” (finalizzata a prolungare i tempi).

A causa del comportamento di Donato (debitore), il Giudice potrebbe essere indotto a istruire la causa, analizzando le prove prodotte dalle parti, per ricostruire il reale svolgimento dei fatti.

Questa situazione contribuirà a far aumentare la durata del giudizio, procrastinando il momento di conclusione del contenzioso.

Cosa guadagna il debitore (Donato) da questa situazione?

Tempo.

Il pagamento verrà ritardato nel tempo e il debitore (Donato) potrà beneficiare di questa attesa.

Non sai quante volte succede.

Questo è il motivo per il quale devi conservare le conversazioni avvenute con il cliente tramite chat.

Se il debitore ha accettato il tuo lavoro senza sollevare contestazioni, potrai esibire quella prova in giudizio per smentire le eventuali contestazioni della controparte.

3) Trasforma le email in pdf

Per lo stesso motivo, ti consiglio di trasformare le email ricevute dal cliente in documenti pdf.

I messaggi inviati tramite email non possono essere cancellati dal tuo account di posta (a meno che non sia tu a farlo).

Tuttavia è facile che il tuo provider (Google, Microsoft, Virgilio, Alice) possa comunicarti la saturazione dello spazio disponibile.

Questo scenario ti potrebbe spingere a cancellare le comunicazioni più datate.

Ti consiglio di effettuare una ricerca scrupolosa e conservare le email scambiate con il cliente nell’archivio del tuo pc.

Se il debitore ha inviato un messaggio che conferma la bontà del tuo lavoro, potrai facilmente esibire questa prova durante il giudizio.

Non sai quante volte l’esibizione di una email in giudizio è decisiva per la definizione di un contenzioso.

Anche la mail costituisce una prova atipica in molti casi può determinare l’esito di un contenzioso giudiziale incerto.

Allo stesso modo, se possiedi una scrittura privata che può essere utile alla tua strategia difensiva, ti consiglio di produrla nel giudizio.

Tuttavia, la scrittura privata deve essere “riconosciuta” dalla controparte in modo espresso o tacito.

Il disconoscimento di una prova può essere effettuato nella prima udienza o nel primo scritto difensivo successivo alla produzione (lo dice l’articolo 255 del codice di procedura civile).

Fattura non pagata: cosa fare prima del giudizio

Se segui queste ultime indicazioni avrai raccolto tutte le prove necessarie per promuovere una causa giudiziale contro il debitore.

Le tue fatture impagate potrebbero essere recuperate tramite il deposito di un ricorso per decreto ingiuntivo.

Quello che ti occorre è affidare l’incarico a uno studio legale specializzato nel recupero crediti che possa assisterti nell’attività giudiziale.

Ti do un consiglio sincero.

Evita i legali generalisti.

Prima dell’instaurazione del contenzioso è sempre preferibile effettuare una valutazione preventiva del risultato che vuoi raggiungere.

In molti pensano che in caso di fattura non pagata, sia sufficiente rivolgersi a un avvocato generalista per ottenere un buon risultato.

È un errore.

L’attività di recupero deve essere programmata con grande cura, selezionando in anticipo l’obiettivo che si vuole raggiungere.

Hai già quantificato i costi per la causa giudiziale?

Sai già quale bene del debitore potrai pignorare?

Conosci l’orientamento del Tribunale al quale rivolgerai la tua domanda giudiziale?

Sai qual è il grado di deterioramento del tuo credito?

Se la tua fattura è inevasa ti consiglio di rivolgere queste domande al tuo legale prima di avviare una causa giudiziale.

Non sai quante volte ho prestato assistenza a imprenditori che non hanno ottenuto alcun risultato da un contenzioso giudiziario.

Fattura elettronica non pagata

Cosa succede se le tue fatture insolute sono state emesse nel formato elettronico?

Giuridicamente non c’è alcuna differenza rispetto alle fatture ordinarie.

La legge e il codice di procedura civile non stabiliscono nessuna regola diversa nel caso in cui il tuo credito sia fondato su fatture elettroniche.

La fattura elettronica è un documento fiscale con lo stesso valore giuridico della fattura ordinaria.

Pertanto non dovrai rispettare nessuna legge speciale per recuperare l’importo indicato in una fattura elettronica.

Tuttavia se il tuo credito è fondato su una fattura elettronica dovrai rispettare alcune regole per la conservazione del documento.

Probabilmente conosci già queste informazioni, ma credo sia utile eseguire un ripasso.

Se invece non hai mai sentito parlare dell’obbligo di conservazione delle fatture elettroniche, leggi attentamente la parte successiva di questa guida.

Conservazione delle fatture elettroniche

Come saprai, a partire dal 1 gennaio 2019 nel nostro ordinamento giuridico è entrato in vigore l’obbligo di fatturazione elettronica.

Grazie a questa riforma il contribuente, soggetto al regime fiscale ordinario, per fatturare un compenso deve compilare la fattura nel formato elettronico.

In seguito l’obbligo è stato esteso anche ai titolari di partita iva che hanno aderito al regime fiscale “forfettario”.

La peculiarità della fattura elettronica è costituita dal fatto che il documento deve essere redatto in uno specifico formato tecnologico.

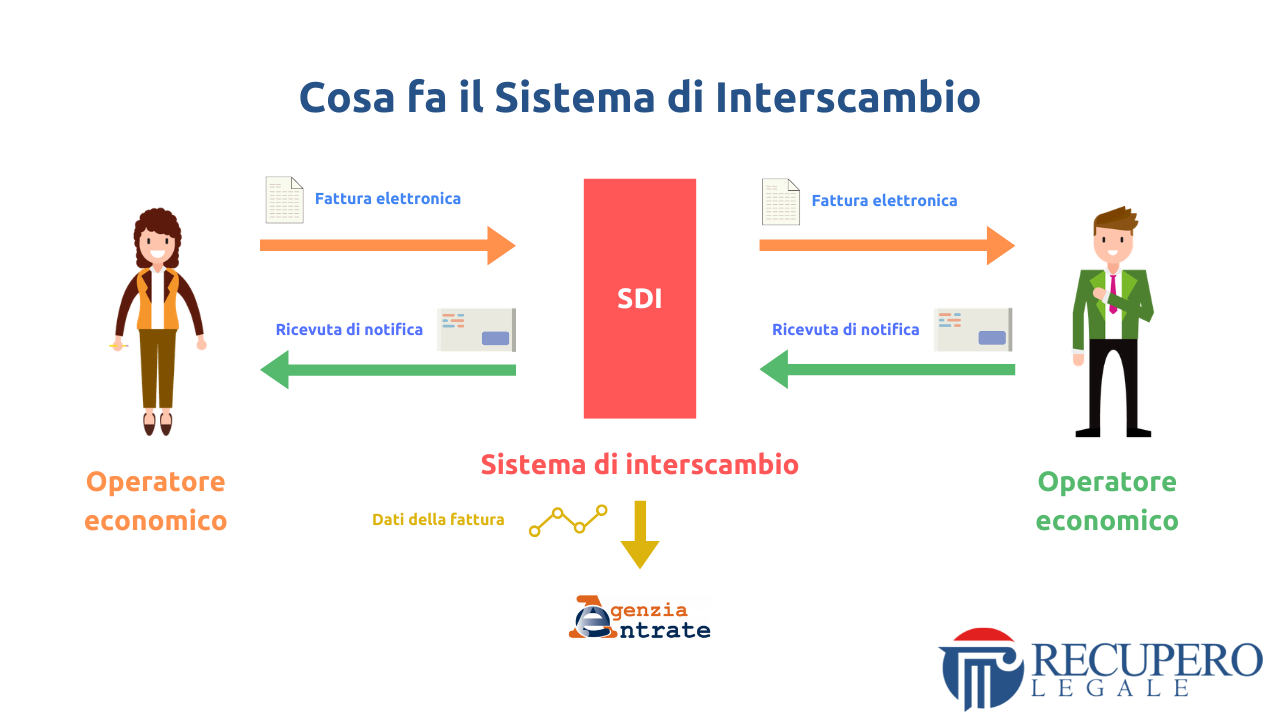

Inoltre rispetto al passato, la fattura non deve essere inviata al cliente tramite comunicazioni private, ma deve essere inoltrata al “Sistema di Interscambio” (o anche definito “SDI”).

Ti spiego meglio il concetto.

Sistema di Interscambio: cosa fa

Il “Sistema di Interscambio” è un sistema o software gestito dall’Agenzia delle Entrate che raccoglie la tua fattura in formato elettronico e la inoltra al destinatario in modo automatico.

Il software controlla la fattura emessa e verifica se possiede tutti gli standard necessari per la validità del documento.

Grazie al “Sistema di interscambio” tutte le fatture vengono emesse nello stesso identico formato elettronico, agevolando l’autorità di controllo fiscale (l’Agenzia delle Entrate) per la lotta all’evasione.

Il formato della fattura elettronica non è l’aspetto estetico della fattura, ma bensì la tipologia di file con cui il documento viene redatto.

Pensa a quante fatture hai visto: ognuno di quei documenti poteva avere dei formati differenti (pdf, doc, odt).

Per comprendere meglio il ruolo di questo software ti propongo una similitudine.

Sistema di Interscambio: finalità

Il “Sistema di Interscambio” è come un “notaio” che verifica in modo automatico la regolarità della tua fattura e controlla in tempo reale se il documento è conforme tutti i requisiti previsti dalla legge.

Se la fattura elettronica è stata redatta in modo corretto il “Sistema di Interscambio” inoltra il documento al tuo cliente.

Per la creazione della fattura elettronica è necessario utilizzare degli appositi software.

Grazie all’uso di questi software il documento fiscale viene redatto nel formato “xml”, un formato che non può essere visualizzato senza un apposito lettore.

Questo è il motivo per il quale se tenti di aprire una fattura elettronica “xml” con un semplice doppio clic del mouse, si aprirà una finestra sul tuo brower nella quale vedrai apparire una serie di numeri incomprensibili.

La sigla “XML” contiene le lettere delle parole “eXtensibile Markup Language”, e rappresenta un linguaggio informativo che permettere di creare dei “tag” (ovvero delle sigle o parole chiave), che contengono molteplici informazioni.

In questo modo il Sistema di Interscambio analizza la fattura elettronica e estrae le informazioni contenute nei “tag” senza la necessità di un intervento umano.

Fin qui abbiamo ripassato il tema generale delle fatture elettroniche.

Adesso vediamo come conservare la fattura in formato elettronico.

Fattura non pagata: la conservazione delle fatture elettroniche

Dopo aver inviato la fattura in formato “xml” al Sistema di interscambio, quest’ultimo inoltrerà il documento al debitore.

Una volta che il tuo cliente avrà ricevuto la fattura avrai l’obbligo di conservare il documento secondo quanto previsto dal Codice dell’Amministrazione Digitale (articolo 1 del Decreto Legislativo n. 82 del 2005).

Inoltre dovrai rispettare le Regole Tecniche in materia di conservazione.

Se vuoi approfondire il tema ti consiglio di controllare i seguenti articoli del Codice dell’Amministrazione Digitale:

- Articolo 20, commi 3 e 5 bis;

- Articolo 23-ter, comma 4;

- Articolo 43, commi 1 e 3;

- Articolo 44;

- Articolo 44 bis;

- Articolo 71, comma 1.

Come conservare la fattura elettronica

Non appena emetterai la fattura in formato elettronico (“xml”) dovrai assicurarti che il documento sia conservato in un luogo sicuro per diversi anni.

La conservazione deve garantire la protezione del documento e l’integrità del formato “xml”, in modo che sia possibile aprire la fattura elettronica senza che si perdano le informazioni contenute nei tag.

In sostanza se emetti una fattura elettronica avrai l’obbligo di conservarla in un luogo sicuro che protegga:

- il contenuto del documento (le informazioni contenute nei tag);

- l’integrità del formato.

Succede spesso che alcuni documenti importanti vengano custoditi in archivi poco sicuri.

Fattura non pagata: errori comuni nella conservazione

I file che si trovano dentro le cartelle del tuo desktop possono essere cancellati per errore da te o da altri utenti che accedono al pc.

Allo stesso tempo quando si rinomina un documento informatico è frequente modificare il suo formato in modo inconsapevole.

Queste azioni mettono a rischio la tua fattura elettronica in formato “xml”.

Per risolvere questo problema, la stessa Agenzia delle Entrate garantisce al contribuente un servizio di conservazione delle fatture elettroniche che permette di custodire i documenti in formato “xml” inoltrati al Sistema di Interscambio.

Se vuoi approfondire questo tema, leggi le risposte dell’Agenzia delle Entrate su questa pagina.

Ricorda che, nella raccolta documentale delle prove di credito, la fattura elettronica costituisce un elemento importantissimo per l’attività di recupero.

Oltre a conservare i documenti che ho descritto prima, dovrai conservare la tua fattura elettronica in formato “xml”.

Fattura non pagata: la fattura in formato pdf

Come abbiamo visto, le fatture elettroniche che vengono inoltrate al Sistema di Interscambio devono essere in formato “xml”.

Tuttavia è preferibile custodire tali documenti anche nel formato “pdf”.

In questo modo il tuo archivio contabile sarà completo e potrai quantificare i crediti insoluti in modo più preciso.

Inoltre, in caso di attività giudiziale di recupero, per il Giudice sarà più facile consultare le prove al fine di emettere un provvedimento di condanna contro il debitore.

Pertanto ti consiglio di conservare le fatture elettroniche in doppia forma:

- Sia nel formato “xml”;

- Sia nel formato “pdf”.

Per approfondire questo tema ti consiglio di leggere la guida dell’Agenzia delle Entrate.

Ricorda che non è sufficiente conservare le fatture elettroniche in formato “xml” nei tuoi archivi digitali.

Fattura non pagata: conservazione in software gestionale

Esistono molti software di gestione contabile che consentono di archiviare le fatture elettroniche in totale sicurezza, rispettando tutte le norme di legge.

Se preferisci adottare una soluzione gratuita puoi sfruttare il servizio di conservazione offerto dall’Agenzia delle Entrate.

In questo modo potrai proteggere i tuoi documenti fiscali mantenendo intatto il loro formato originario.

Disclaimer: Alcuni esperti sconsigliano di usare il sistema di conservazione delle fatture elettroniche messo a disposizione dall’Agenzia delle Entrate.

Secondo questa tesi scegliendo il servizio di conservazione delle fatture elettroniche dell’Agenzia delle Entrate si verrebbe a creare un conflitto di interessi tra due funzioni:

- La funzione di accertamento e controllo sulle imposte dei contribuenti;

- La funzione di custodia delle fatture elettroniche dei contribuenti.

In buona sostanza l’Agenzia delle Entrate verrebbe facilitata nello svolgimento degli accertamenti fiscali poiché potrebbe accedere direttamente all’archivio del contribuente.

Pertanto prima di scegliere come conservare le tue fatture elettroniche ti suggerisco di valutare con attenzione anche questo aspetto.

Come farsi pagare le fatture

Se sei arrivato a questo punto della guida avrai già capito quali sono le azioni da eseguire per ottenere il pagamento di una fattura insoluta.

La raccolta dei documenti ti consentirà di avviare una causa giudiziale in modo celere e senza difficoltà.

Tuttavia il modo migliore per farsi pagare le fatture è quello di avviare un’azione di recupero stragiudiziale.

I benefici dell’attività di recupero stragiudiziale sono molteplici:

- puoi incassare il tuo credito in un poco tempo (la definizione di una causa giudiziale richiede più tempo);

- puoi risparmiare denaro (il costo di una causa giudiziale è maggiore rispetto a quello dell’attività stragiudiziale);

- puoi misurare la disponibilità del debitore a transigere la controversia (questo accertamento può essere molto utile anche se non riesci a recuperare il tuo credito).

Eppure l’attività di recupero stragiudiziale è complessa e richiede molta abilità.

Pertanto, prima di avviare una trattativa stragiudiziale con il debitore ti consiglio di seguire queste semplici regole.

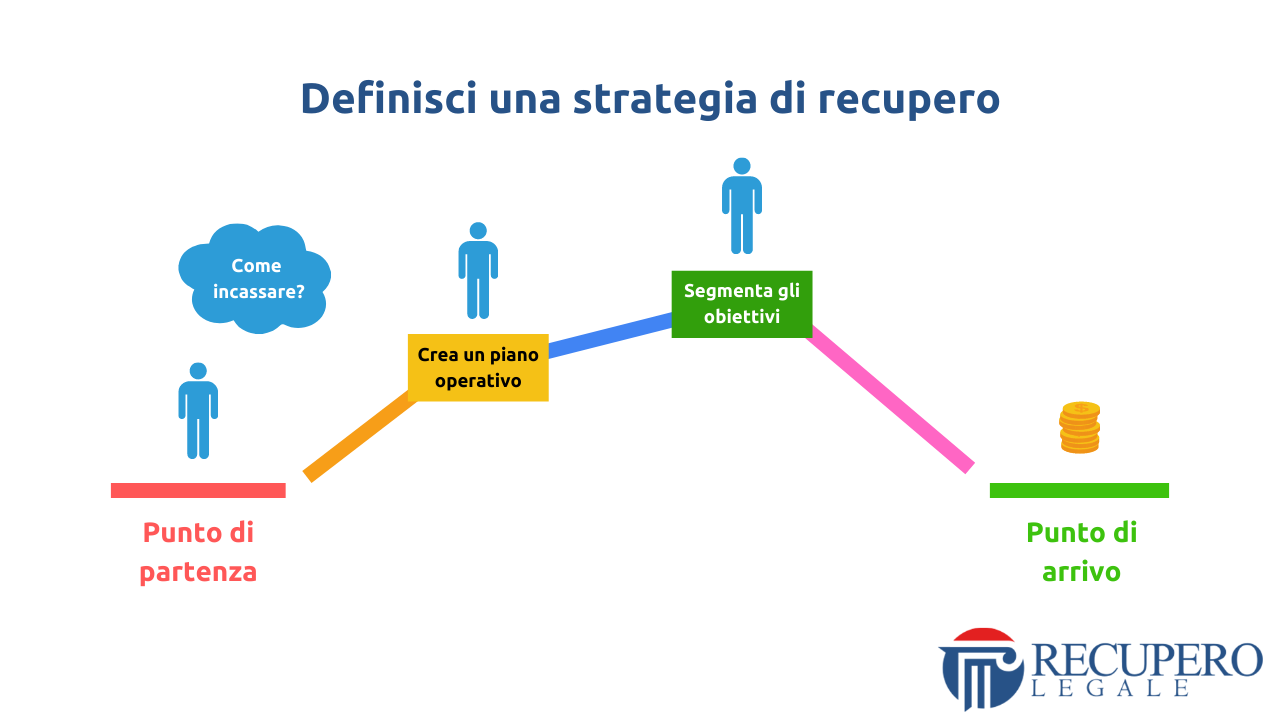

1) Definisci una strategia di recupero

Una volta che avrai raccolto tutti i documenti necessari, dovrai organizzare una strategia di recupero.

Scrivi quali obiettivi vuoi raggiungere e segmentali in micro risultati.

Mi spiego meglio: se sei nel punto “A” e vuoi arrivare al punto “E”, potrai raggiungere il tuo obiettivo passando per alcuni step intermedi (“B”, “C”, “D”).

Segmenta l’attività di recupero: in questo modo le tue probabilità di incasso aumenteranno notevolmente.

2) Stabilisci un termine delle trattative

Dopo aver avviato una trattativa di recupero stragiudiziale dovrai stabilire un termine conclusivo delle trattative.

Se il debitore cerca di guadagnare del tempo prima di formulare un’offerta ragionevole, introduci un elemento di urgenza.

Fissa un termine entro il quale sei disposto ad aspettare il pagamento.

Oltrepassato questo limite sarai costretto a rivolgerti ad un legale.

Cerca di rispettare questa scadenza.

Se non lo fai perderai credibilità nei confronti della controparte.

3) Definisci la trattativa con un accordo scritto

Se riuscirai a definire la trattativa con il debitore in modo positivo, dovrai formalizzare l’accordo tramite un atto di transazione.

Le statistiche interne del nostro studio legale dimostrano che la firma di un atto di transazione rende più probabile il pagamento del tuo credito.

Se segui queste semplici regole potrai aumentare le tue probabilità di successo.

Come farsi pagare una fattura insoluta di basso importo

Cosa succede se la tua fattura insoluta è di importo molto esiguo?

Il tuo credito potrà essere recuperato con maggiore facilità.

Ricorda che è più semplice farsi pagare una fattura insoluta di importo esiguo piuttosto che una fattura di importo molto alto.

Ho voluto specificare questo punto, poiché molti imprenditori e professionisti si lasciano scoraggiare nel recupero di crediti di piccolo importo.

Può sembrare un ragionamento controintuitivo, ma più l’importo della fattura è basso, maggiori saranno le probabilità di incasso.

Al contrario, se l’importo del credito aumenta, minori saranno le probabilità di successo.

Per questo motivo ti consiglio di riflettere prima di rinunciare ad incassare la tua fattura insoluta.

Il recupero giudiziale di fatture di basso importo

Ricorda infine che la legge (articolo 113 del codice di procedura civile) stabilisce che il Giudice decide secondo equità le controversie che non superano il valore economico di 2.500 euro.

Questo significa che, se decidi di promuovere una causa giudiziale e la tua fattura insoluta non oltrepassa l’importo di 2.500 euro, il contenzioso sarà deciso secondo l’equo apprezzamento del Giudice e non secondo quanto previsto dalle norme di legge.

Questa regola è stata introdotta per agevolare il lavoro dell’organo giudicante, permettendogli di semplificare lo svolgimento del processo.

Pertanto se hai intenzione di promuovere una causa giudiziale per incassare la tua fattura di importo esiguo, ricorda di conservare in modo scrupoloso tutte le prove documentali.

L’impressione che susciterai nel Giudice potrebbe essere più importante di quello che dice la legge.

Come farsi pagare dai clienti

Il modo migliore per farsi pagare dai clienti è quello di proteggere il tuo lavoro e prevenire i rischi di insolvenza.

Nel nostro studio legale ripetiamo spesso che “Prevenire è meglio che… recuperare”.

Il recupero delle fatture insolute può essere dispendioso e molto impegnativo.

Per questo motivo è molto importante valutare la solvibilità del tuo futuro cliente, prima della conclusione dell’affare.

Conclusione

Sei giunto al termine di questa guida.

Ecco un breve riepilogo.

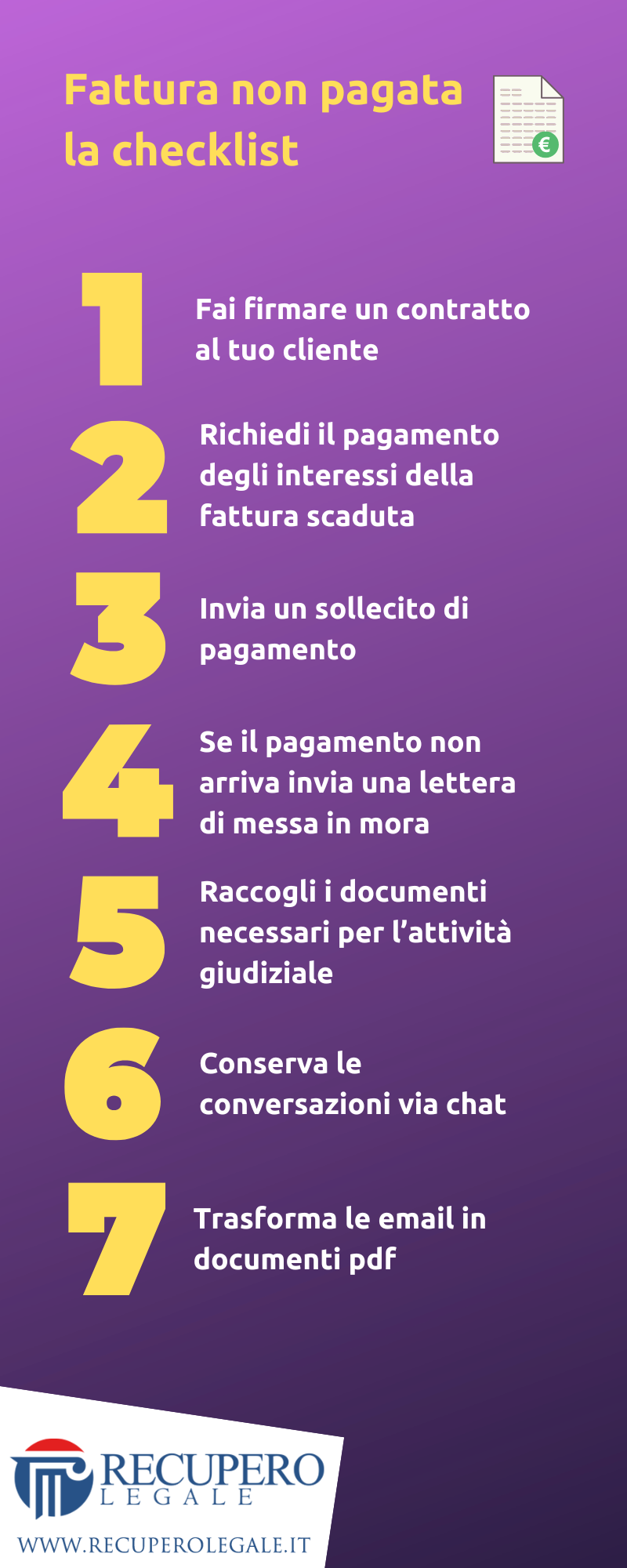

Fattura non pagata: le regole da seguire

1) Fai firmare un contratto al cliente;

2) Quando richiedi il pagamento della fattura insoluta chiedi anche gli interessi;

3) Invia un sollecito di pagamento;

4) Se il pagamento non arriva, invia una diffida o un atto di messa in mora;

5) Raccogli tutti i documenti necessari per l’attività giudiziale;

6) Conserva le conversazioni via chat tramite degli “screeshot”;

7) Trasforma le email in documenti pdf.

Leggi il riepilogo cliccando sull’infografica qui sotto.

Il problema delle fatture insolute è molto frequente e coinvolge tantissimi professionisti e imprenditori.

Se seguirai questi consigli sono convito che potrai risolvere le tue crisi finanziarie in modo veloce e tempestivo.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.