Cartolarizzazione dei Crediti: i 5 modelli più utilizzati

La Cartolarizzazione: Cessione del Credito e Investimenti

La cartolarizzazione è uno strumento finanziario utile per le società di investimenti.

Grazie a questo istituto un creditore può trasferire i propri crediti ad altri soggetti, riducendo così il rischio e liberando capitale per nuove opportunità.

Le banche utilizzano la cartolarizzazione principalmente per migliorare la propria posizione patrimoniale e aumentare la liquidità disponibile.

Le società finanziarie cedono i propri crediti attraverso questo meccanismo al fine di ottenere immediatamente fondi che possono reinvestire in altre attività redditizie.

In genere gli investitori (fondi di investimento; società spv) sono interessati all’acquisto dei titoli emessi dopo la cessione del credito poiché tale attività rappresenta un’opportunità per diversificare il proprio portafoglio e ottenere rendimenti interessanti su investimenti collaterali moderatamente sicuri.

In questo articolo ti spiegherò in modo semplice quali sono i modelli principali di cartolarizzazione.

Prima di iniziare voglio fornirti alcune premesse.

Cartolarizzazione o Securitization

La cartolarizzazione (o anche definita “Securitization“) è un sofisticato strumento finanziario e giuridico che consiste nel trasferire un insieme di attività finanziarie illiquide, come prestiti o crediti, in un veicolo giuridico autonomo noto come Special Purpose Vehicle (SPV).

La società veicolo (SPV) emette dei titoli garantiti da tali attività, consentendo agli investitori di partecipare ai flussi di cassa generati da esse.

In Italia questo istituto è disciplinato dalla Legge n. 130/1999 e negli ultimi anni è stata una protagonista del mercato dei crediti NPL.

L’utilizzo della cartolarizzazione, infatti, ha permesso a tantissime banche di ottenere la liquidità economica per combattere la crisi e continuare ad erogare servizi finanziari.

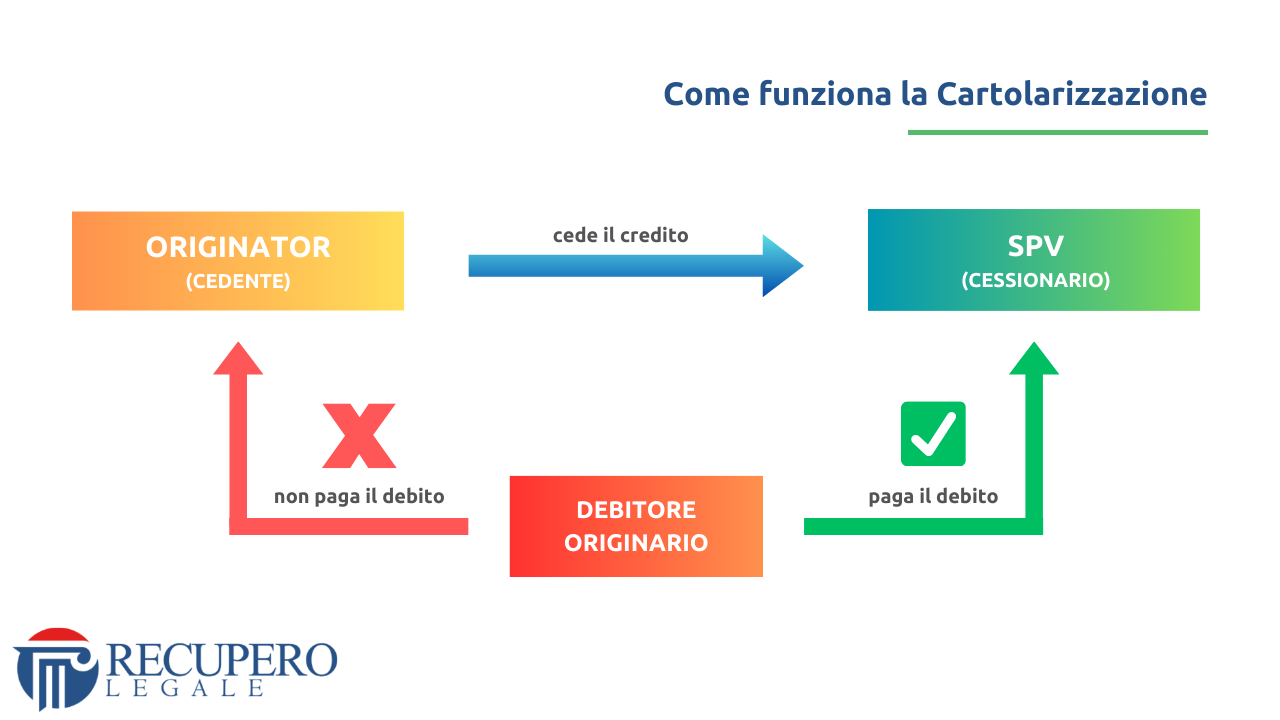

Come funziona la Cartolarizzazione

Attraverso la cartolarizzazione il cedente (originator) trasferisce i crediti al cessionario (SPV, Società Veicolo); sarà quest’ultimo a ricevere i pagamenti da parte del debitore (abbiamo già parlato di cartolarizzazione in questo articolo).

La transazione avviene attraverso la sottoscrizione di titoli (ABS) che la SPV emette in favore degli investitori i quali materialmente finanziano l’operazione.

Il rimborso di questo denaro avviene man mano che il debitore originario effettua i pagamenti dovuti.

La Società Veicolo (SPV) agisce come un ente autonomo, isolando le attività cartolarizzate dal bilancio dell’emittente originario e proteggendo gli investitori in caso di insolvenza dell’emittente.

I flussi di cassa provenienti dalle attività sottostanti vengono destinati al pagamento degli interessi e del capitale dei titoli emessi.

Per approfondire il tema e identificare i soggetti coinvolti ti consiglio di leggere il nostro articolo: Crediti in sofferenza: guida pratica sulla Cartolarizzazione.

I vantaggi della Cartolarizzazione

La cartolarizzazione presenta una serie di vantaggi significativi sia per gli emittenti che per gli investitori.

Per gli emittenti è possibile trasformare le attività “illiquide”, come prestiti o crediti, in titoli negoziabili, liberando così capitale e migliorando la gestione del bilancio.

La cartolarizzazione agevola la dispersione del rischio, consentendo agli emittenti di trasferire specifiche attività a un veicolo giuridico dedicato (SPV).

Gli investitori, invece, potranno beneficiare di una buona opportunità di investimento poiché i titoli sono garantiti da flussi di cassa reali e forniscono un rendimento stabile e diversificato.

Questo strumento è molto efficace per migliorare la liquidità e per creare opportunità di investimento sul mercato finanziario.

I 5 Modelli di Cartolarizzazione

Nel vasto panorama della cartolarizzazione si distinguono cinque principali modelli, ciascuno caratterizzato da specifiche peculiarità e applicazioni.

Questa varietà di modelli consente alle parti cedenti di adattare la cartolarizzazione alle proprie esigenze finanziarie.

La cartolarizzazione, infatti, è uno strumento versatile che consente di operare nel contesto di mercati dinamici e complessi.

1) La Cartolarizzazione Tradizionale

La cartolarizzazione di tipo tradizionale rappresenta un metodo consolidato nel panorama finanziario.

Nello schema tradizionale, il creditore cedente trasferisce un portafoglio di attività illiquide, come prestiti o crediti, a una struttura giuridica separata denominata Special Purpose Vehicle (SPV – o Società Veicolo).

La Società Veicolo crea ed emette titoli garantiti da tali attività, i quali vengono quindi offerti agli investitori sul mercato finanziario.

Questi titoli, noti come asset-backed securities (ABS), rappresentano quote proporzionali dei flussi di cassa generati dalle attività sottostanti.

Gli investitori acquistano tali titoli diventando così titolari di quote dei crediti, che saranno recuperati nell’attività di Credit Management.

2) La Cartolarizzazione Sintetica

Attraverso la cartolarizzazione sintetica non viene ceduta la proprietà del portafoglio ma soltanto il rischio di credito e la titolarità delle esposizioni rimane in capo all’originator.

Il rischio viene trasferito mediante contratti di tipo Credit Default Swap (CDS, scambio in caso di inadempimento): l’originator (protection buyer) cede il rischio alla SPV (protection seller) che sottoscrive i contratti CDS.

La SPV agisce come se fosse un’assicurazione (“protection seller” significa “venditore di protezione”) e si impegna a rimborsare l’originator nel caso in cui il debitore diventi insolvente (credit default).

L’Originator versa alla SPV un importo periodico il cui ammontare è il “prezzo” della copertura.

I vantaggi di questo tipo di cartolarizzazione sono molteplici e precisamente:

- minore onerosità per l’originator;

- possibilità di trasferire moltissimi crediti a prescindere dalla liquidità dell’asset;

- stabilità del rapporto fiduciario con il cliente che non viene informato del trasferimento del rischio.

Infatti questa modalità permette agli emittenti di ottenere i benefici della cartolarizzazione senza dover cedere fisicamente le attività sottostanti, consentendo loro di mantenere il controllo diretto su tali attività.

La cartolarizzazione sintetica offre una maggiore flessibilità e agilità nelle strategie aziendali, riducendo al contempo l’impatto operativo del processo.

3) La Cartolarizzazione Revolving

Attraverso la cartolarizzazione Revolving la SPV emette titoli (ABS) contenenti asset (crediti) che vengono ceduti e portati a scadenza periodicamente man mano che si formano nel bilancio dell’originator.

All’interno della cartolarizzazione Revolving si distinguono due periodi.

Nel primo periodo, c.d. periodo di revolving (revolving period), gli investitori ricevono il pagamento degli interessi mentre i rimborsi in linea capitale vengono utilizzati dalla SPV per acquistare nuovi crediti con le medesime caratteristiche.

Nel secondo periodo, c.d. periodo di ammortamento (amortization period), gli investitori ricevono il pagamento degli interessi e della quota capitale.

Il classico esempio di questa operazione è la cartolarizzazione dei crediti derivanti dall’utilizzo di carte di credito di tipo revolving.

4) La cartolarizzazione tramite Conduit

Attraverso questo tipo di operazione i crediti non vengono ceduti ad una SPV tradizionale ma ad un altro tipo di veicolo che prende il nome di Conduit (“condotto”).

Questa società emette un particolare strumento finanziario che prende il nome di asset backed commercial paper (ABCP) con scadenza pari o inferiore ad un anno.

Le ABCP in scadenza vengono rimborsate mediante l’emissione di nuove ABCP.

La flessibilità della cartolarizzazione Conduit consente di includere in modo semplice nuovi crediti, facilitando l’aggiornamento del portafoglio in risposta alle dinamiche del mercato.

La diversificazione del rischio tra gli investitori contribuisce a mitigare la volatilità e a stabilizzare la situazione finanziaria generale.

In sintesi, la cartolarizzazione Conduit si presenta come un valido strumento per migliorare la liquidità, ridurre i costi di finanziamento e ottimizzare la gestione del rischio

5) La cartolarizzazione Repackaging

Attraverso questo tipo di operazione denominata “resecuritisation” vengono ceduti titoli generati da una precedente operazione di cartolarizzazione.

I titoli emessi prendono il nome di Collateralized Debt Obligation (CDO).

Tale cartolarizzazione è di tipo bullet e cioè prevede un piano di rimborso senza ammortamento (ovvero rimborso progressivo).

L’intero capitale è rimborsato in un unico pagamento alla scadenza dell’obbligazione.

La cartolarizzazione Repackaging offre un’opportunità unica di ottimizzare la gestione del rischio e migliorare la redditività.

Attraverso questa modalità, gli asset finanziari, spesso in forma di crediti, vengono ristrutturati e riorganizzati in nuovi strumenti, consentendo alle imprese di personalizzare le caratteristiche di tali titoli.

La cartolarizzazione Repackaging permette anche una diversificazione efficiente del rischio, poiché gli strumenti finanziari possono essere adattati per riflettere diverse tipologie di attività sottostanti.

Conclusione

La cartolarizzazione si configura come un potente strumento finanziario che offre una serie di vantaggi sia per le istituzioni finanziarie che per le imprese.

Grazie a questo strumento gli asset finanziari vengono trasformati in titoli negoziabili, permettendo un più efficiente trasferimento del rischio e una migliore gestione del capitale.

Queste informazioni possono essere utili per un creditore al fine di valutare correttamente gli investimenti e gestire efficacemente il proprio portafoglio creditizio.

In questo modo è possibile migliorare la liquidità e aumentare le opportunità di profitto.

In definitiva, la cartolarizzazione costituisce un mezzo efficace per ottimizzare i bilanci, mitigare il rischio e favorire la stabilità finanziaria.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Credit Advisor | Founder di Recupero Legale.

Specializzata in: Crediti • Immobiliare • Due Diligence.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.