Intervento immobiliare: introduzione

Conosci l’intervento immobiliare?

Si tratta di uno strumento che puoi sfruttare per recuperare il tuo credito all’interno di un processo esecutivo.

Se sei un imprenditore e devi ricevere il pagamento da un debitore inadempiente, questo articolo è adatto per te.

Grazie a questa guida pratica ti spiegherò come sfruttare questo istituto poco conosciuto e spesso sottovalutato.

Devi sapere che, in determinate situazioni, l’intervento immobiliare può rappresentare una soluzione efficace per recuperare quanto ti è dovuto.

In questo momento storico, il numero di procedure esecutive immobiliari pendenti nei tribunali italiani è piuttosto elevato.

Questo significa che tra quei procedimenti potrebbe essercene qualcuno che riguarda l’immobile di proprietà della tua controparte.

Ti spiegherò come comportarti quando il processo è stato avviato da un altro creditore che ha fatto la prima mossa.

Ci sono determinate condizioni che devi analizzare per capire se aspettare o partecipare nel giudizio.

Prima di proseguire voglio fornirti alcune definizioni preliminari.

Intervento immobiliare: cos’è e come si svolge

L’intervento immobiliare è l’atto con cui un creditore — che non ha avviato il pignoramento — decide di entrare in una procedura esecutiva già pendente, avviata da un altro creditore nei confronti dello stesso debitore.

In termini tecnici, si tratta di un istituto disciplinato dall’articolo 499 del Codice di procedura civile, che consente ai creditori di partecipare alla distribuzione del ricavato della vendita forzata dell’immobile pignorato all’esecutato.

In sostanza un creditore (chiamato “creditore procedente”) avvia un pignoramento immobiliare nei confronti del debitore.

L’immobile verrà venduto all’asta e il ricavato sarà distribuito tra i creditori secondo un preciso ordine di priorità, stabilito dalla legge in base alla presenza di eventuali privilegi o ipoteche.

In questi casi puoi ricoprire il ruolo di “creditore intervenuto”, poiché puoi intervenire in questa procedura e partecipare alla distribuzione del ricavato, senza dover avviare un giudizio autonomo da zero.

In questo modo puoi risparmiare tempo e risorse economiche.

Tuttavia l’intervento immobiliare non è sempre conveniente.

Intervento immobiliare: quando conviene

Esistono situazioni in cui l’intervento immobiliare non è semplicemente una scelta conveniente, ma rappresenta l’unica opzione concretamente praticabile.

Mi riferisco al caso in cui il debitore risulti nullatenente.

Infatti se la controparte non possiede conti correnti bancari (con sufficiente provvista di denaro), o redditi periodici (come stipendio o pensione), o beni mobili di valore (es. autoveicoli o imbarcazioni) l’azione giudiziaria risulterà inefficace.

In questo scenario, l’unico bene che potrebbe soddisfare il tuo credito è proprio l’immobile già pignorato da un altro creditore.

Attendere che il debitore paghi spontaneamente non è la strategia migliore.

Allo stesso modo potrebbe risultare sconveniente e antieconomico avviare un pignoramento immobiliare autonomo.

L’intervento immobiliare, invece, ti consente di costituirti in una procedura già avviata e di poter partecipare al ricavato della vendita all’asta dell’immobile.

Adesso vediamo quali sono le prime attività da eseguire per non commettere errori.

Intervento immobiliare: cosa fare per evitare errori

Prima di intervenire in un’esecuzione immobiliare, è indispensabile compiere una serie di verifiche preliminari per capire se la costituzione in giudizio è conveniente.

Il primo passo è valutare se esiste ancora la possibilità di un componimento bonario con il debitore.

Infatti un accordo stragiudiziale, se percorribile, può essere più rapido ed economico rispetto all’intervento in una procedura esecutiva.

Se questa soluzione è impraticabile, devi verificare se la controparte possiede uno o più beni immobili.

In seguito ti consiglio di effettuare un esame dell’immobile per capire:

- il valore economico del bene;

- le condizioni di fatto in cui si trova (se sono necessari interventi di manutenzione e/o ristrutturazione);

- l’eventuale presenza di occupanti che potrebbero complicare o svalutare la vendita.

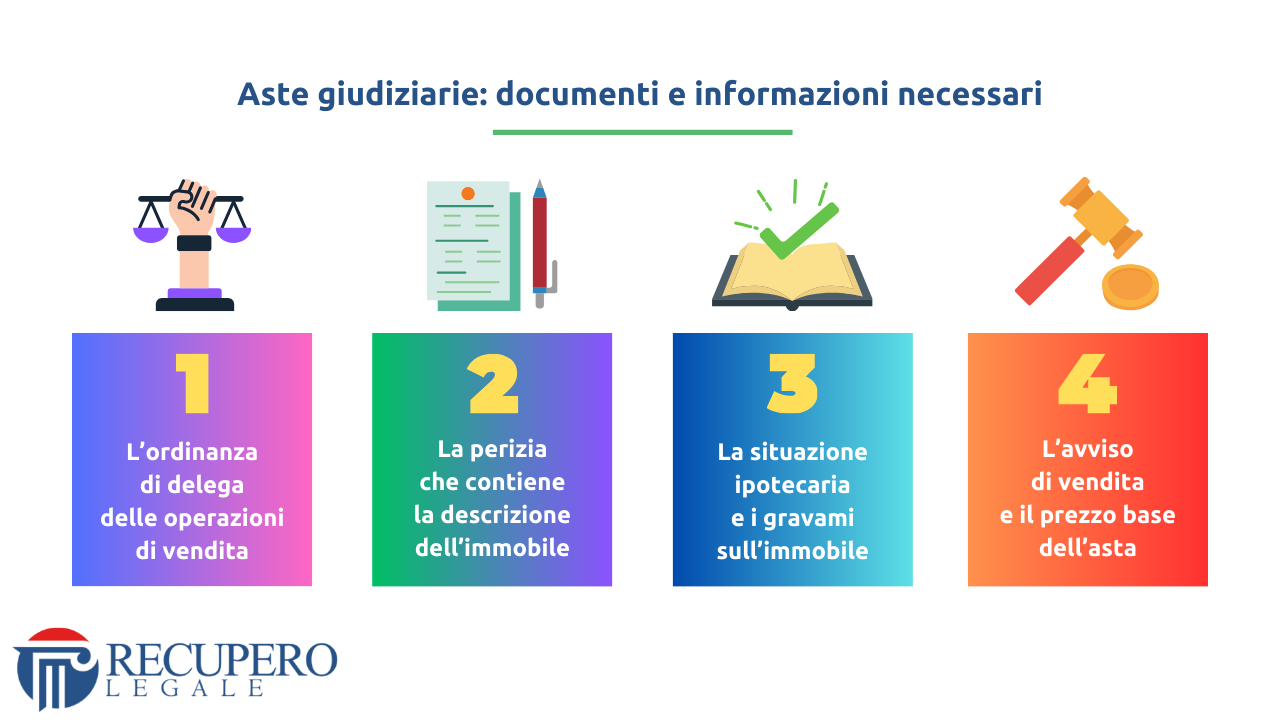

La fase conclusiva prevede l’analisi dei documenti processuali contenuti nel fascicolo dell’esecuzione:

- la relazione notarile (per conoscere se l’immobile è gravato da ipoteche);

- la CTU (per individuare il valore del bene);

- l’avviso di vendita (per verificare il prezzo base dell’ultima asta).

Se vuoi approfondire il tema, guarda il video qui sotto.

Solo dopo aver raccolto queste informazioni potrai decidere con lucidità se l’intervento conviene davvero.

Adesso vediamo nel dettaglio quali attività processuali devi eseguire.

Intervento immobiliare: l’istanza di visibilità

Prima di depositare qualsiasi atto di intervento, devi conoscere l’esatto stato della procedura.

In questo modo potrai capire quali sono le condizioni processuali prima di decidere se intervenire.

Il modo corretto per conoscere lo stato della procedura è depositare, tramite il tuo avvocato, un’istanza di visibilità.

Questo atto consente di accedere al fascicolo telematico della procedura esecutiva, esaminando tutti i documenti depositati dalle parti.

Dopo l’introduzione del Processo Civile Telematico (PCT), la stragrande maggioranza degli atti processuali viene depositata in formato digitale ed è consultabile online dai procuratori delle parti.

Se non sei ancora costituito nella procedura (ovvero se non hai ancora depositato l’atto di intervento) non puoi accedere direttamente al fascicolo.

L’istanza di visibilità è lo strumento che ti consente di farlo, in via preliminare e per un periodo di tempo limitato.

Se vuoi approfondire il tema, guarda il video qui sotto.

Generalmente i tribunali concedono la visibilità per alcuni giorni, il tempo necessario per fare una valutazione tecnica approfondita.

Usa quel tempo per verificare tutti i documenti e valutare la convenienza alla costituzione in giudizio.

Una volta ottenuta la visibilità, l’analisi del fascicolo è un’attività fondamentale.

Non tutti i documenti hanno lo stesso peso.

Ti indico quelli su cui devi concentrare la tua attenzione.

La relazione notarile (e la documentazione ipocatastale)

Il primo documento fondamentale è la relazione notarile, unitamente alla documentazione ipocatastale.

Questo documento (redatto da un notaio su incarico del giudice dell’esecuzione) contiene tutte le trascrizioni e iscrizioni che hanno interessato l’immobile nei vent’anni precedenti la trascrizione del pignoramento.

Devi sapere che, ai sensi dell’articolo 2808 del codice civile, l’ipoteca è un diritto reale di garanzia.

Tale diritto attribuisce al creditore ipotecario il diritto di essere soddisfatto, con preferenza, sul ricavato della vendita del bene immobile su cui l’ipoteca è iscritta.

Questo significa che, in sede di distribuzione del ricavato, i creditori ipotecari vengono soddisfatti prima dei creditori chirografari (quelli senza ipoteca), nell’ordine di grado in cui le ipoteche sono state iscritte.

La relazione notarile ti dice esattamente chi ti precede, per quale importo e con quale grado di ipoteca.

Senza questa informazione, qualsiasi valutazione di convenienza è incompleta.

La CTU (Consulenza Tecnica d’Ufficio)

Il secondo documento da esaminare con attenzione è la CTU, ovvero la perizia redatta dal consulente tecnico d’ufficio nominato dal giudice.

All’interno della CTU troverai due informazioni di straordinaria importanza.

La prima è la stima del valore di mercato dell’immobile.

Il consulente indica quanto vale l’immobile nelle condizioni in cui si trova, tenendo conto di eventuali difformità urbanistiche, vincoli, occupazioni o altri elementi che ne condizionano il valore.

La seconda informazione contenuta nella CTU è il riepilogo delle iscrizioni ipotecarie.

Il consulente elenca le ipoteche gravanti sull’immobile, con i relativi importi, consentendoti di verificare quale parte del ricavato potrebbe essere incassata dai creditori che ti precedono.

Incrociando queste due informazioni (valore dell’immobile e ipoteche precedenti) puoi eseguire una prima stima di massima sulla convenienza dell’intervento.

Ti fornisco un esempio concreto.

Se l’immobile vale 100.000 euro e prima di te risulta iscritta un’ipoteca da 500.000 di euro, il ricavato sarà insufficiente a soddisfare anche il creditore ipotecario di primo grado.

In questo caso, intervenire nel giudizio potrebbe essere poco conveniente e potrebbe rappresentare un investimento economico negativo.

Se invece l’immobile vale 500.000 euro e le ipoteche precedenti ammontano complessivamente a 100.000 euro, la situazione è completamente diversa.

Lo spazio per il tuo credito esiste, e l’intervento merita di essere valutato seriamente.

L’avviso di vendita

Esiste un terzo documento che non puoi trascurare: l’avviso di vendita.

Si tratta del documento ufficiale che contiene tutte le informazioni relative all’asta giudiziaria e precisamente:

- data dell’asta;

- luogo dell’asta;

- modalità di partecipazione;

- prezzo base;

- importo del rilancio minimo;

- condizioni generali di vendita del bene.

L’avviso di vendita viene pubblicato sui portali telematici autorizzati (come il Portale delle Vendite Pubbliche del Ministero della Giustizia).

Tale documento è inviato alle parti dalla cancelleria o dal professionista delegato alla vendita, nei procedimenti in cui la vendita è delegata a un notaio o a un avvocato.

Il dato più importante che devi ricavare dall’avviso di vendita è il prezzo base dell’ultima asta.

Se vuoi approfondire il tema, guarda il video qui sotto

Prezzo base: perché è importante

Devi sapere che le procedure esecutive immobiliari si protraggono spesso per anni.

Di conseguenza, nel corso del tempo, il prezzo base subisce progressivi ribassi obbligatori, ogni volta che un’asta va deserta.

Questo significa che il valore indicato nella CTU (che è la stima originaria del perito) può essere molto diverso dal prezzo base attuale.

La norma di riferimento è l’articolo 591 del codice di procedura civile, che disciplina le conseguenze della mancata vendita e consente al giudice di ridurre il prezzo base in misura non superiore a un quarto rispetto al tentativo precedente.

Nella pratica, dopo diversi tentativi di vendita andati a vuoto, il prezzo base può ridursi anche del 50-75% rispetto alla stima iniziale.

Tale circostanza ha un impatto diretto sulla tua valutazione di convenienza.

Se il prezzo base è sceso drasticamente e davanti a te c’è un ingente mutuo fondiario (che vanta ipoteca di primo grado), le probabilità che il ricavato possa soddisfare anche il tuo credito si assottigliano ulteriormente.

In quel caso, non ti conviene intervenire.

Se invece il prezzo base è ancora elevato (oppure è sceso, ma le ipoteche precedenti sono modeste) lo scenario cambia e l’intervento potrebbe essere profittevole.

Intervento immobiliare: come valutare la convenienza

A questo punto hai tutti gli elementi per eseguire una valutazione corretta.

Prima di effettuare l’intervento immobiliare ti consiglio di applicare un metodo articolo in tre fasi.

Fase 1: individua il prezzo base dell’ultima asta indicato nell’avviso di vendita.

Questo accertamento è il punto di partenza della tua analisi (non ti soffermare sulla stima della CTU).

Fase 2: somma tutti i crediti che ti precedono nella distribuzione del ricavato.

Prima di eseguire il calcolo quantifica:

- i crediti garantiti da ipoteca di grado anteriore al tuo credito;

- le spese della procedura esecutiva (che vengono riconosciute in “prededuzione” rispetto a tutti i creditori);

- i compensi del professionista delegato;

- i compensi del custode giudiziario (se nominato).

Fase 3: sottrai il totale dei crediti (quantificati in fase 2) dal prezzo base dell’asta.

Se il risultato è positivo (e sufficiente a soddisfare almeno parzialmente il tuo credito) l’intervento merita di essere preso in considerazione.

Se il risultato è negativo o troppo esiguo, valuta con attenzione se procedere ulteriormente.

In questi casi l’intervento potrebbe essere economicamente svantaggioso.

Quando depositare l’atto di intervento

Dal punto di vista procedurale, l’atto di intervento deve essere depositato prima dell’udienza di distribuzione del ricavato.

Più precisamente, ai sensi dell’articolo 499 del codice di procedura civile, il creditore che interviene ha diritto di partecipare alla distribuzione del ricavato solo se deposita:

- il proprio titolo esecutivo;

- il ricorso di intervento.

La costituzione e il deposito dei documenti devono essere effettuati prima che sia disposta la vendita.

I creditori che intervengono dopo questo momento (definiti “creditori tardivi”) possono comunque partecipare alla distribuzione, ma solo sul residuo eventualmente disponibile dopo il soddisfacimento:

- dei creditori tempestivi;

- dei creditori privilegiati.

Questo significa che il tempismo nell’intervento immobiliare è fondamentale.

Più aspetti, più rischi di essere relegato in una posizione deteriore nella distribuzione del ricavato.

Pertanto, non appena hai effettuato la tua analisi, e quando hai deciso di intervenire, agisci nel più breve tempo possibile.

Cosa ti serve per intervenire: i presupposti dell’atto di intervento

Per poter depositare validamente un atto di intervento, devi essere in possesso di un titolo esecutivo nei confronti del debitore.

Il titolo esecutivo è il documento che attesta in modo ufficiale l’esistenza del tuo credito e la sua esigibilità.

Ai sensi dell’articolo 474 del codice di procedura civile, costituiscono titoli esecutivi, tra gli altri:

- le sentenze;

- i decreti ingiuntivi (provvisoriamente esecutivi o definitivamente esecutivi);

- i provvedimenti ai quali la legge attribuisce espressamente efficacia esecutiva;

- i verbali di conciliazione giudiziale;

- gli atti ricevuti da notaio o da altro pubblico ufficiale autorizzato;

- le cambiali, gli assegni bancari e gli altri titoli di credito cui la legge attribuisce efficacia esecutiva.

Di conseguenza, se non sei in possesso di un titolo esecutivo, dovrai prima ottenerlo (es. decreto ingiuntivo) prima di poter intervenire.

Conclusione

L’intervento immobiliare è uno strumento giuridico molto efficace, che può aumentare le tue probabilità di recupero.

Il creditore intervenuto può partecipare alla distribuzione del ricavato di una vendita forzata, senza dover avviare una procedura esecutiva.

Tale situazione contribuisce a contenere i costi giudiziali e i tempi di attesa prima dell’incasso.

Tuttavia l’intervento immobiliare presenta alcune criticità che non devi sottovalutare.

Intervenire in una procedura in cui il ricavato della vendita viene interamente assorbito dai creditori privilegiati, non ti farà incassare alcuna somma.

In questo caso potresti sostenere costi legali elevati e coltiverai aspettative che non saranno soddisfatte.

Per questo motivo, prima di compiere qualsiasi scelta, ti consiglio di chiedere il supporto di uno studio legale specializzato in credit management.

Un’analisi preventiva della controversia e l’esame dei documenti depositati in giudizio, ti permetterà di adottare la decisione più razionale per la tutela del tuo credito.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Credit Advisor | Founder di Recupero Legale.

Specializzata in: Crediti • Immobiliare • Due Diligence.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.