Il pignoramento della pensione: rischi ed errori da evitare

Introduzione

Ciao, io sono Tino Crisafulli ed io Teresa Rossi e benvenuto in Recupero Legale Podcast.

Questa è la terza puntata del nostro podcast e oggi parleremo dei rischi che si corrono quando si effettua il pignoramento di una pensione.

Vi racconteremo la storia del Signor Cesare, imprenditore e creditore, che dovrà risolvere un caso delicato per la sua attività.

Grazie alla storia del Signor Cesare ti spiegheremo:

- perché è così importante conoscere in modo preciso la situazione patrimoniale del debitore;

- qual è la differenza fondamentale tra il pignoramento dello stipendio e il pignoramento della pensione;

- come comportarsi se il debitore percepisce una pensione.

Ma partiamo immediatamente con la nostra storia.

Disclaimer: i nomi che troverai all’interno di questa puntata sono stati modificati per rispettare gli obblighi del codice deontologico forense e per tutelare la riservatezza degli interessati.

Tuttavia il caso è realmente accaduto a un cliente del nostro studio legale.

Il pignoramento della pensione: la storia di Cesare

Ti raccontiamo la vicenda di Cesare, un imprenditore nel settore edile, marito di una commessa e padre di due figli universitari.

Cesare ha aperto la sua attività diversi anni fa ed è abbastanza conosciuto nella sua zona.

Realizza lavori nell’edilizia ed è specializzato nella ristrutturazione di ambienti domestici.

Con la sua impresa individuale dà lavoro ad altre tre persone.

Ogni giorno si sposta di appartamento in appartamento, visita le abitazioni dei clienti e ristruttura cucine e bagni.

L’Agenzia delle Entrate gli sta dietro e gli chiede sempre più soldi.

Fino all’anno scorso Cesare aveva assunto cinque dipendenti, ma la crisi e i pagamenti troppo alti lo hanno obbligato a tagliare il personale e a trasferirsi in un punto vendita più piccolo.

Il pignoramento della pensione: l’incontro con il sig. Capestro

Un giorno entra nel suo negozio il Signor Capestro, un signore di circa 70 anni, che gli chiede di ristrutturare la cucina.

Bisogna abbattere un muro e spostare tutti i tubi della cucina in un altro posto.

Insomma, un lavoro complesso.

Il Signor Capestro chiede di accettare di pagare i lavori in tre rate.

Afferma di essere pensionato e di non riuscire a pagare i lavori con un unico versamento.

Cesare è un po’ perplesso: non si tratta di un intervento semplice, ma di un lavoro complesso con tante spese di manodopera.

Ma piuttosto che perdere il cliente, Cesare decide di accettare quel sistema di pagamento.

Le tasse arrivano ogni mese e poi il mese successivo bisogna pagare la retta universitaria dei figli.

Il pignoramento della pensione: l’inizio dei lavori

Il Signor Capestro versa l’acconto a Cesare e Cesare inizia i lavori.

Acquista tutto il materiale con i soldi dell’acconto e lavora con i suoi dipendenti per circa un mese.

Al termine del lavoro Cesare emette la fattura e attende il pagamento del Signor Capestro.

Il termine per il pagamento rateale è scaduto, ma il versamento non arriva.

Cesare aspetta due settimane prima di contattare il cliente.

Trascorse le due settimane, Cesare decide di chiamare il debitore.

Vuole chiedere il motivo del mancato pagamento.

Tuttavia il Signor Capestro non risponde al telefono.

Lo richiama dopo qualche giorno, ma il telefono sembra fuori uso.

Il pignoramento della pensione: la scoperta sorprendente

Cesare a quel punto si reca presso l’abitazione del cliente.

Suona il citofono, ma nessuno risponde.

Si affaccia un vicino che gli dice che il Signor Capestro è partito da circa due settimane, ma non sa dove sia andato.

Cesare si sente tradito: non sa come contattare il cliente, non ha ricevuto nessuna risposta e non sa come recuperare il suo credito.

A quel punto Cesare decide di contattare il suo avvocato di fiducia.

La strategia legale

Il legale lo riceve e gli chiede di raccontargli tutta la storia.

Appena Cesare comunica al suo avvocato che il Signor Capestro è un pensionato, il legale lo rassicura dicendogli che potrà recuperare il suo credito.

Presenterà un decreto ingiuntivo contro il Signor Capestro.

L’obiettivo è quello di pignorare la pensione del debitore.

Prima però sarebbe necessario conoscere l’importo della pensione: bisognerebbe effettuare un’indagine patrimoniale.

Cesare non capisce perché deve spendere ulteriori soldi: ha già speso abbastanza e non intende versare ulteriori somme per questa indagine.

Cesare è più tranquillo: si aspetta di recuperare il suo credito grazie ad un contenzioso.

Non ha capito di aver commesso un grave errore.

Il pignoramento della pensione: il decreto ingiuntivo

Il decreto ingiuntivo viene emesso e viene notificato per compiuta giacenza presso la residenza del Signor Capestro.

Il Signor Capestro non ritira la raccomandata, probabilmente è ancora fuori città, e il Signor Cesare prosegue l’azione legale.

Dopo circa un mese e mezzo l’avvocato notifica il pignoramento presso terzi.

L’atto viene notificato al debitore, il Signor Capestro, e all’INPS.

Il legale rassicura Cesare: entro breve riceveranno una dichiarazione del terzo e successivamente pignoreranno la pensione del Signor Capestro.

Dopo circa 10 giorni l’INPS invia la dichiarazione del terzo.

Dopo averne letto il contenuto, il legale di Cesare prova un senso di grande delusione.

Il pignoramento della pensione: la spiacevole scoperta

Infatti l’INPS comunica che la pensione del Signor Capestro ammonta a 712 euro.

L’INPS spiega che da questo importo si deve sottrarre la somma di 679 euro e 50 centesimi.

Questa cifra, cioè i 679 euro e 50 centesimi, costituisce il cosiddetto minimo vitale, cioè una cifra che per legge non può essere pignorata da parte del creditore.

L’INPS pertanto comunica che potrà trattenere una cifra molto bassa e spiega come ha effettuato il calcolo.

Alla pensione di 712 euro viene sottratta la somma di 679 euro e 50 centesimi a titolo di minimo vitale.

Il minimo vitale

Il minimo vitale infatti spetta soltanto al debitore.

La somma che residua è pari a 32 euro e 50 centesimi.

Questa però non è la somma che l’INPS verserà a Cesare.

La legge prevede infatti che è possibile pignorare soltanto un quinto della cifra di 32 euro e 50 centesimi.

Pertanto l’INPS comunica che l’importo che sarà trattenuto ogni mese dalla pensione del Signor Capestro ammonterà a 6 euro e 50 centesimi.

Questa è una pessima notizia.

Il pignoramento della pensione: la conclusione

Il legale chiama Cesare e gli legge la dichiarazione dell’INPS.

Cesare si innervosisce: non capisce perché riceverà soltanto 6 euro e 50 centesimi al mese dall’INPS.

Alla fine si rassegna e quando rientra a casa dalla moglie pronuncia questa frase: “Io ho lavorato, ho rifatto la casa del Signor Capestro, lui è scappato e adesso l’INPS mi verserà soltanto 6 euro e 50 centesimi al mese. Alla fine ha vinto il Signor Capestro ed io ho perso.”

Questa è una storia piuttosto amara, ma che ti dimostra quanto può essere insidioso fidarsi della persona sbagliata.

Inoltre c’è anche un’altra lezione da imparare: Cesare non ha ascoltato i consigli del suo legale.

Ha preferito evitare di spendere ulteriori somme per effettuare un’indagine patrimoniale sul debitore.

Questo si è rivelato un grave errore.

Se Cesare avesse saputo che dopo il pignoramento avrebbe ricevuto solo 6 euro e 50 centesimi, probabilmente avrebbe evitato di promuovere un pignoramento presso terzi.

Avrebbe scelto una soluzione diversa.

Conclusione

Questa storia ci insegna molte cose.

Ecco un riepilogo generale.

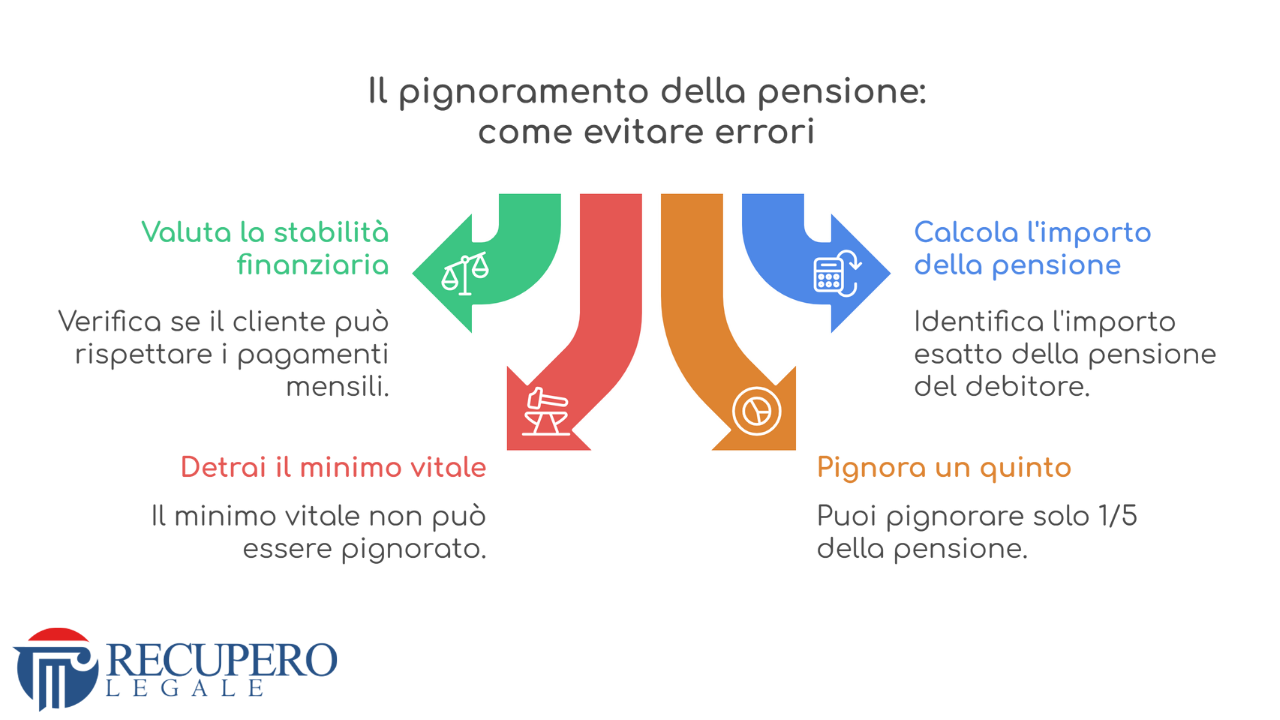

Ricorda di prestare molta attenzione allo stato patrimoniale dei tuoi clienti.

Se ti promettono pagamenti dilazionati, cerca di capire se hanno una solidità economica che gli permetterà di rispettare i pagamenti mensili.

Se il debitore è un pensionato, devi conoscere con precisione l’importo della sua pensione.

E poi ricorda che da ogni pensione devi sempre detrarre il minimo vitale previsto dalla legge.

Puoi pignorare soltanto un quinto della cifra che residua.

Bene, siamo arrivati alla fine di questa puntata.

Puoi ascoltare le nostre puntate sul nostro sito web cliccando nella sezione podcast, ma se preferisci puoi ascoltare l’episodio su:

Ti aspettiamo nella prossima puntata.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.