Come recuperare crediti da clienti: consigli per prevenire insoluti

Introduzione

Come recuperare crediti da clienti: ti confesso che questa è una delle domande che ricevo più spesso durante le consulenze legali.

Qualsiasi sia il settore in cui la tua impresa opera, probabilmente ti sarà capitato di dover affrontare un caso simile.

Il cliente non ha pagato il tuo lavoro e adesso devi gestire un problema economico per il mancato incasso.

Non preoccuparti, sei finito/a nel posto giusto.

In questo articolo ti spiegherò come recuperare crediti da clienti evitando gli errori più comuni.

Ti suggerirò come organizzare una strategia di incasso e come prevenire una crisi finanziaria.

Prima di proseguire voglio forniti alcune informazioni preliminari.

Come recuperare crediti da clienti: la profilazione della clientela

Il problema più comune che può genere insoluti consiste nel sistema di profilazione della clientela.

Poche imprese sono dotate di adeguate procedure operative per classificare i potenziali clienti e quantificare il rischio connesso alla futura collaborazione.

Per implementare un sistema di profilazione efficace, devi creare una procedura multidimensionale che integri:

- analisi quantitativa dei dati;

- valutazione qualitativa dei dati.

Innanzitutto inizia con la segmentazione demografica e psicografica, utilizzando criteri per clusterizzare (classificare) e identificare pattern comportamentali ricorrenti.

Le indagini psicografiche sono finalizzate a valutare:

- il modo in cui clienti si comportano;

- le motivazioni che spingono un soggetto all’acquisto.

In seguito conduci un’accurata due diligence patrimoniale attraverso l’esame dei seguenti elementi:

- flussi finanziari;

- informazioni presenti in bilancio;

- coerenza tra informazioni contenute nella visura camerale e quelle presenti online.

Dopo aver svolto tali adempimenti, realizza indagini di risk assessment al fine di individuare la propensione al rischio e gli obiettivi d’investimento temporali.

La profilazione comportamentale deve includere l’analisi dei seguenti parametri:

- preferenze all’acquisto;

- canali di interazione privilegiati.

Infine, mantieni costantemente aggiornati il profilo del cliente attraverso monitoring continui e feedback loops.

Questa metodologia ti aiuterà a segmentare la futura clientela individuando eventuali profili di rischio.

Come recuperare crediti da clienti: interpretazione dei dati

Per interpretare in modo corretto i dati raccolti ti consiglio di applicare specifici criteri di valutazione.

In questo modo potrai anticipare o prevedere un possibile inadempimento del cliente.

In particolare monitora l’incremento del rapporto tra debiti e incassi (debt to income ratio).

Se il valore è superiore al 40%, assegna al soggetto un punteggio o valutazione critica.

Inoltre analizza se il cliente presenta una stabilità o volatilità anomala dei flussi di cassa mensili.

Concentra la tua analisi sulla frequenza delle transazioni e sugli importi medi per intercettare possibili difficoltà di liquidità della controparte.

I campanelli di allarme (red flags) più preoccupanti sono i seguenti:

- ritardi progressivi nei pagamenti (anche di pochi giorni);

- diversificazione improvvisa degli istituti bancari utilizzati;

- richieste frequenti di rinegoziazione contrattuale;

- variazioni comportamentali nella comunicazione con diminuzione della reattività.

L’analisi predittiva ti aiuterà a individuare eventuali soglie di allerta personalizzate per specifiche categorie di clienti.

Questo metodo consente interventi proattivi prima che si manifesti la crisi di insolvenza.

Come recuperare crediti da clienti: rischi e prevenzione

Valutare la solidità finanziaria della controparte rappresenta il primo passo per recuperare crediti da clienti in modo efficace.

Infatti alcuni servizi privati offrono informazioni dettagliate sulla puntualità dei pagamenti delle imprese.

In particolare alcune piattaforme forniscono scoring predittivi che identificano probabilità di default entro dodici mesi.

Allo stesso tempo è importante effettuare un’analisi documentale dei bilanci depositati presso le Camere di Commercio per individuare dati oggettivi sulla situazione patrimoniale della controparte.

All’interno dei documenti fiscali ti consiglio di verificare gli indici di liquidità e solvibilità.

Tali parametri sono preziosi poiché ti consentiranno di valutare in anticipo la capacità effettiva della controparte di onorare debiti commerciali.

Inoltre, le visure camerali storiche possono mostrare variazioni del capitale sociale e modifiche all’assetto societario.

Combinare queste fonti informative ti aiuterà a prendere decisioni ponderate sui limiti di credito da concedere.

Adesso vediamo quali regole seguire per ridurre i rischi di insolvenza.

Analisi costi-benefici nel credit management

Per ottimizzare l’allocazione delle tue risorse finanziarie, devi strutturare un’analisi costi-benefici che quantifichi il “ROI” (return on investment – ritorno sull’investimento) per ogni strategia di recupero.

In via preliminare individua la “probabilità di recupero” per calcolare il “valore atteso di recupero”.

Per un’analisi corretta inserisci tutti i costi diretti:

- spese di giustizia;

- spese per consulenze o attività legali;

- spese di domiciliazione.

Per evitare errori ti consiglio di includere scenari probabilistici (dal migliore al peggiore) per testare la robustezza delle proiezioni in condizioni di recupero variabili.

Una volta terminata l’analisi potrai valutare se conviene transigere la controversia in via stragiudiziale o avviare una causa giudiziale.

Clausole contrattuali strategiche per il recupero crediti in ambito B2B

L’inserimento di specifiche clausole nei contratti commerciali può facilitare le operazioni di recupero per clienti morosi.

In particolare la clausola risolutiva espressa può legittimare la risoluzione automatica del rapporto contrattuale e protegge il creditore da eventuali insolvenze prolungate.

In questo modo, in caso di mancato pagamento, potrai risolvere il rapporto giuridico con il cliente e limitare la tua perdita al lavoro svolto fino a quel momento.

Inoltre l’applicazione degli interessi di mora può rappresentare un deterrente per la controparte in caso di ritardo nei pagamenti.

Grazie a questo strumento potrai sollecitare il pagamento degli importi insoluti, applicando una maggiorazione per ogni giorno di mancato versamento.

Infine la clausola compromissoria può aiutarti a definire una controversia con il cliente, tramite mediazione, negoziazione assistita o arbitrato.

Vediamo nel dettaglio come sfruttare queste procedure per prevenire un contenzioso legale.

Alternative dispute resolution nel recupero crediti

Gli strumenti “ADR” (Alternative Dispute Resolution) rappresentano i mezzi più efficaci per la risoluzione alternativa delle controversie senza avviare cause giudiziarie in tribunale.

In particolare la mediazione civile ti permette di definire la controversia in tempi rapidi e con costi contenuti.

Allo stesso modo la negoziazione assistita rappresenta un valido strumento per evitare il contenzioso giudiziale.

Questi strumenti sono molto preziosi poiché ti aiuteranno a preservare i rapporti commerciali evitando negative escalation legali.

Tuttavia la partecipazione alle procedure di ADR non è obbligatoria e il debitore potrebbe ignorare i tuoi tentativi di definire la controversia in via stragiudiziale.

Per risolvere questo problema, ti consiglio di inserire una clausola nel tuo contratto che obbliga il contraente a partecipare attivamente alla procedure di risoluzione della controversia.

Come recuperare crediti da clienti: consigli per prevenire insoluti

Accettare nuovi clienti senza eseguire verifiche preventive può aumentare il rischio di accumulare crediti insoluti.

Infatti l’acquisizione indiscriminata di rapporti commerciali potrebbe esporre la tua azienda a potenziali perdite economiche difficili da recuperare successivamente.

Tuttavia, procedure di screening adeguate possono ridurre sensibilmente la probabilità di accumulo di crediti inesigibili nel portafoglio aziendale.

La valutazione della solidità finanziaria dei futuri clienti rappresenta un investimento preventivo che può generare molteplici vantaggi nel medio periodo.

In particolare, richiedere referenze bancarie e commerciali sulla tua controparte, ti fornirà informazioni attendibili sulla puntualità dei pagamenti.

D’altra parte, la consultazione di banche dati specializzate può aiutarti a individuare eventuali procedure concorsuali in corso o protesti cambiari registrati.

Pertanto, dedicare tempo all’analisi preventiva della clientela ti aiuterà a prevenire situazioni problematiche che richiederebbero costose azioni legali.

Il processo di selezione dei nuovi clienti costituisce strategia difensiva che potrebbe rivelarsi più efficace rispetto alle successive procedure di recupero crediti.

Ricorda che investire nella prevenzione produce risultati economici superiori e garantirà il benessere economico della tua impresa.

Per questo motivo voglio fornirti alcuni consigli pratici per evitare gli insoluti.

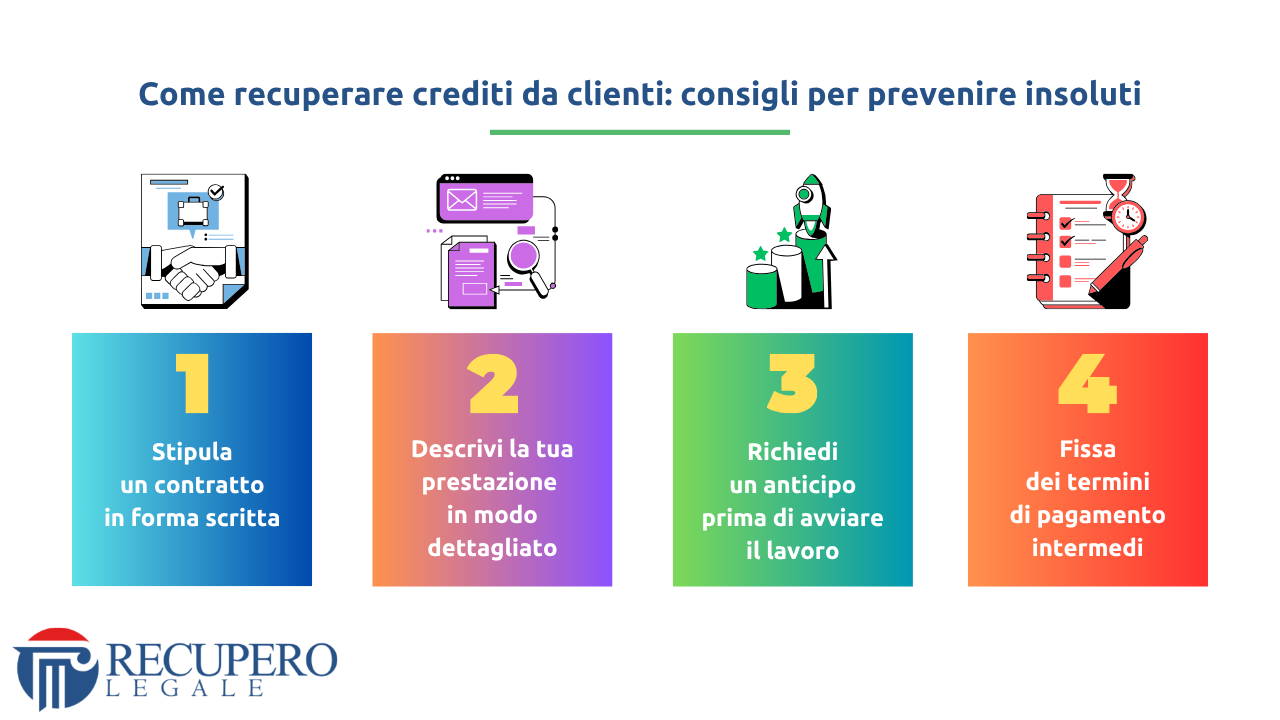

1) Stipula un contratto: prevenire è meglio che curare

Il primo passo che dovrai compiere è quello di stipulare un contratto, in forma scritta, con il tuo cliente.

Ti sembrerà scontato, ma molti imprenditori eseguono la loro prestazione senza far firmare un contratto al cliente.

Non sai come scrivere un contratto in modo corretto?

Questo articolo può aiutarti.

Un contratto redatto in modo corretto riduce moltissimo il rischio di mancato pagamento.

Sfruttando i dati raccolti nell’ultimo anno dal nostro studio legale, è emerso che quando il credito è fondato su un contratto in forma scritta, le probabilità di recupero aumentano e si aggirano attorno al 73%.

Senza un contratto in forma scritta l’attività di recupero risulterà più complessa e soprattutto i tempi di incasso aumenteranno notevolmente in caso di contenzioso giudiziario.

Un contratto sottoscritto dal debitore, invece, ti permette di ottenere molti vantaggi in sede giudiziale.

2) Definisci in modo dettagliato come va eseguito il lavoro

Una delle eccezioni più comuni utilizzate per non saldare un credito insoluto, è quella di contestare il lavoro eseguito dal fornitore.

A volte capita che il cliente contesti il lavoro, affermando che la prestazione non è conforme alle sue istruzioni.

In alcuni casi la controparte potrebbe mentire per guadagnare tempo e ritardare l’adempimento della sua obbligazione.

Tuttavia non è semplice dimostrare che il debitore afferma una circostanza falsa al fine di non effettuare il pagamento.

Se non hai un contratto che descrive in modo dettagliato come doveva essere eseguito il tuo lavoro, sarà più difficile dimostrare la bontà del tuo operato.

In una causa giudiziale potresti ricorrere alla prova per testimoni o produrre la corrispondenza scambiata con il cliente.

In entrambi i casi i tempi di recupero si allungano.

Al contrario se descrivi nel contratto le modalità di esecuzione della tua prestazione, e raccogli feedback della controparte (attraverso email o dichiarazioni formali), sarà molto difficile contestare il tuo lavoro.

In questo modo potrai dimostrare in qualsiasi momento davanti a un Giudice (esibendo i documenti in tuo sostegno) che entrambe le parti si erano accordate in modo preciso su come andava eseguita la tua prestazione.

3) Richiedi un anticipo prima di cominciare il lavoro

Per mettere alla prova il futuro cliente e verificare la sua affidabilità chiedi un pagamento anticipato prima di cominciare il tuo lavoro.

In questo modo imporrai una scelta alla controparte.

Se ti affida un incarico e vuole sfruttare le tue abilità dovrà versare una somma a titolo di acconto.

Ti assicuro che grazie a questa specifica condizione contrattuale, verificherai immediatamente se la tua controparte è affidabile.

Il versamento dei un acconto è il rimedio più efficace per liberarti da soggetti che possono trasformarsi in futuri debitori.

D’altronde perché un cliente dovrebbe rifiutare di versare un acconto al professionista che ha scelto?

Se la tua controparte rifiuta di versare l’acconto iniziale, hai già un importante indizio su quello che potrà accadere in seguito.

Tuttavia ti consiglio di indagare per verificare i motivi del potenziale rifiuto.

Un diniego a versare un pagamento anticipato potrebbe nascondere diffidenza sulla tua offerta e sulla percezione del tuo valore.

4) Fissa dei termini di pagamento intermedi

Dopo aver firmato il contratto, e dopo aver stabilito come dovrà essere eseguito il lavoro, ti consiglio di concordare con il cliente dei termini di pagamento intermedi.

Se devi realizzare un prodotto digitale (es. sito web, app, software) potresti chiedere alla controparte di saldare il tuo compenso in 3 rate, in base ai cd. “SAL” (stato di avanzamento dei lavori).

Sebbene i “SAL” siano tradizionalmente associati a lavori edili e appalti pubblici, tali strumenti sono applicabili a qualsiasi tipo di progetto, inclusi quelli nel settore digitale.

In sostanza si tratta di richiedere un pagamento dilazionato.

Una volta che avrai fissato le date dei 3 pagamenti, organizza il tuo lavoro in obiettivi intermedi.

Se raggiungi il primo obiettivo allora il cliente deve saldare la prima rata.

Se il pagamento non viene effettuato, allora tu potrai sospendere immediatamente il lavoro (devi inserire questa condizione nel contratto).

Al contrario, se il cliente salda la prima rata allora il fornitore potrà avviare la fase successiva dei lavori.

Potrai seguire questo schema fino a quando avrai terminato gli obiettivi e consegnato il lavoro al committente.

In questo modo non sarai costretto a svolgere l’intero lavoro, rischiando persino di non venire pagato.

Così potrai limitare i danni, eseguendo soltanto una parte dell’incarico.

Se il cliente non salda la rata, non sarai tenuto a proseguire l’attività.

Come recuperare crediti da clienti: caso studio

Per spiegarti quanto è importante effettuare una valutazione preliminare di un cliente voglio raccontarti una storia emblematica.

Quella che sembrava una grande opportunità si era rivelata una trappola che avrebbe distrutto il benessere economico di un’impresa molto florida.

La vicenda è accaduta realmente a un cliente del nostro studio legale.

Tuttavia per rispettare gli obblighi deontologici forensi e la riservatezza degli interessati i nomi sono stati modificati.

La storia di Mattia

Quando incontrai Mattia, durante una consulenza legale online, riconobbi subito lo sguardo sognante di un ragazzo pieno di aspettative.

La sua startup di software aveva finalmente ricevuto una proposta da sogno: un contratto da due milioni di euro con una multinazionale tedesca per sviluppare una piattaforma di gestione logistica.

“È la svolta che aspettavamo da tre anni,” mi disse.

Gli occhi che brillavano di speranza.

“Firmiamo domani mattina.”

Tuttavia dopo aver ascoltato il racconto dell’imprenditore riscontrai subito alcune anomalie.

Qualcosa nella vicenda mi insospettì.

L’esame documentale

Chiesi di visionare i documenti.

Il contratto di servizio sembrava perfetto: un compenso importante, con termini di consegna apparentemente favorevoli e pagamenti scaglionati.

Lo scenario sembrava perfetto.

A quel punto chiesi: “Marco, hai verificato la solidità finanziaria del cliente?”

L’imprenditore risposte: “Certo! È una multinazionale, molto conosciuta online”.

Ma io avevo imparato a diffidare delle apparenze.

Nelle ore seguenti esaminai ogni clausola del contratto.

Il giorno esaminai i dati societari e i numeri presenti in bilancio.

Lo scenario sembrava poco florido e vi erano alcuni indicatori di possibile rischio di insolvenza.

In base ai numeri in nostro possesso la controparte poteva trovarsi in uno stato grave crisi finanziaria.

Senza una veloce ripresa, l’impresa tedesca rischiava una possibile procedura fallimentare.

La scelta di Mattia

Informai subito Mattia di quanto avevo scoperto.

Lo startupper stava organizzando il volo verso la Germania per finalizzare il rapporto di collaborazione.

Gli suggerii di prestare maggiore cautela.

La controparte era in piena crisi finanziaria e la collaborazione poteva trasformarsi in una crisi di insolvenza.

Mattia mostrò un’espressione sorpresa: “Impossibile. Ieri sera ho parlato con il loro CEO.”

Ipotizzai il motivo di quel comportamento così temerario.

“Probabilmente si tratta di un tentativo di rilanciare la propria impresa per evitare la chiusura definitiva.”

Nei giorni seguenti, le notizie confermarono i miei sospetti.

La multinazionale aveva nascosto perdite per svariati milioni, trascinando nel baratro diversi fornitori europei.

La lezione da imparare

Mattia apprese la notizia con grande dispiacere.

Ma quell’evento insegnò una lezione molto importante all’imprenditore.

Infatti il mese dopo, Mattia ricevette una proposta da un’azienda italiana.

L’offerta comprendeva un compenso meno alto, ma la società appariva molto solida.

Oggi, due anni dopo, Mattia collabora ancora con l’azienda italiana.

Questo caso studio dimostra quanto sia fondamentale una valutazione preliminare di un futuro cliente-

In alcuni casi una nuova collaborazione potrebbe trasformarsi in una crisi di insolvenza.

Conclusione

L’avvio di rapporti commerciali con controparti sconosciute rappresenta un’esposizione al rischio creditizio che può rivelarsi catastrofica per la tua impresa.

Infatti collaborazioni basate esclusivamente su valutazioni superficiali si traducono frequentemente in crediti inesigibili, e possono compromettere irreversibilmente la solidità patrimoniale aziendale.

Le crisi di insolvenza emergono spesso da partnership mal strutturate, dove l’assenza di verifiche preventive genera esposizioni sproporzionate rispetto alla capacità finanziaria del debitore.

La consulenza legale sulla prevenzione dei crediti insoluti costituisce uno strumento indispensabile per mitigare tali rischi.

Per questo motivo ti consiglio di richiedere il supporto di avvocati specializzati in credit management e due diligence.

In questo modo potrai identificare eventuali criticità e red flags nascoste per valutare i nuovi clienti e prevenire possibili crisi di insolvenza.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.