Come concludere un contratto di servizio in modo sicuro

Se hai bisogno di un contratto di servizio, sei finito/a nel posto giusto.

In questa guida ti spiegherò quali sono gli elementi essenziali che non possono mancare nel tuo contratto di collaborazione.

Ti suggerirò come sfruttare il contratto di servizio per trasmettere maggiore fiducia durante le trattative commerciali con i tuoi clienti.

Infine ti racconterò un caso studio che ti aiuterà a capire quali errori evitare quando concludi un accordo contrattuale.

Il contratto è lo strumento più efficace per proteggere il tuo business da potenziali rischi.

Grazie a questa guida imparerai a rendere più sicuro il tuo lavoro.

Ma prima di proseguire voglio fornirti alcune definizioni preliminari.

Il contratto: strumento di business

Tanti consulenti parlano di lavoro, di clienti o di fatturato.

Sono argomenti importantissimi che dovrebbero essere insegnati nelle scuole superiori e nelle università.

Chi inizia a svolgere un’attività imprenditoriale o lavorativa non sempre possiede le nozioni necessarie per procurarsi il lavoro, acquisire clienti o aumentare il fatturato.

Tuttavia pochi consulenti parlano di contratti.

Il contratto costituisce un documento fondamentale con il quale è possibile raggiungere i propri obiettivi di business.

Il contratto di servizio nelle trattative commerciali

Dopo che avrai trovato un modo per procurarti il lavoro, esiste un’attività necessaria per raggiungere il tuo obiettivo economico.

Sto parlando della firma di un contratto di collaborazione.

Allo stesso modo, dopo aver trovato nuovi clienti, l’adempimento che dovrai svolgere con i nuovi contatti è la sottoscrizione di un contratto.

Infine, dopo aver scoperto un sistema per aumentare il fatturato, avrai bisogno di regolare i rapporti con i tuoi clienti e collaboratori grazie alla stipula di un contratto.

Come vedi quando si parla di affari, il contratto è l’elemento conclusivo di una procedura che si articola in più fasi temporali.

Infatti nelle trattative commerciali possiamo identificare tre momenti fondamentali:

- Offerta commerciale: il fornitore invia la proposta al cliente spiegando come potrà essergli utile;

- Accordo sul prezzo: il cliente accetta la proposta e raggiunge un accordo sul prezzo con il fornitore;

- Firma del contratto: le parti concludono la trattativa tramite la firma su un contratto.

Ma perché un documento così importante viene spesso trascurato?

Mi sono posto molte volte questa domanda e ascoltando le parole dei miei clienti ho trovato la risposta.

Ho identificato 3 motivi principali che spingono alcuni imprenditori e professionisti a prestare il loro servizio senza aver sottoscritto un contratto.

Vediamo quali sono le cause di questo comportamento rischioso.

1) Burocrazia e formalità

Tutti odiamo la burocrazia.

La cosa peggiore che si possa augurare a un imprenditore è quella di svolgere un’attività burocratica.

La preparazione e la firma di un contratto richiedono lo svolgimento di alcune attività materiali un po’ noiose.

Compilare il contratto con i dati del cliente, stampare il documento, firmarlo, scansionarlo.

Sono delle attività noiose che spesso potrebbero essere totalmente evitate grazie all’uso della tecnologia.

Eppure su questo aspetto vince la pigrizia.

Molte persone ignorano quanto sia importante la firma di un contratto per il loro lavoro.

2) Poca lungimiranza

Quando si avvia una collaborazione commerciale il pagamento del compenso è l’unico pensiero.

Ma questa mentalità può rivelarsi pericolosa.

Mi occupo da molti anni di recupero crediti aziendali, e ho constatato che la salute finanziaria di un’impresa dipende dalla capacità di prevenire il problema dei crediti insoluti.

Tuttavia il mancato pagamento non è l’unico problema da evitare.

Ho conosciuto molti professionisti che svolgono servizi di ogni genere senza far sottoscrivere un contratto al proprio cliente.

Perché questa scelta?

Perché il pagamento è l’unico pensiero.

Gli imprenditori gestiscono i propri rapporti di collaborazione in un arco temporale limitato.

Quello che spesso manca, è la capacità di analizzare il proprio business con lungimiranza, osservando i punti critici e cercando di prevenire i possibili problemi legali.

Ma questa visione è molto rara.

Cosa succede se il cliente contesta il tuo servizio?

Quali erano gli obiettivi che dovevi raggiungere?

Sono domande a cui il contratto può fornire una risposta.

Un contratto ben scritto ti protegge da problemi presenti e futuri.

3) Scarsa conoscenza del diritto

Uno dei problemi più comuni nelle transazioni commerciali è la scarsa conoscenza del diritto da parte dei contraenti.

Non è per colpa degli imprenditori, ma piuttosto del nostro sistema universitario.

Il diritto è complesso e viene trattato in modo troppo accademico.

Non ci sono molte risorse che possano spiegare in modo semplice i fondamenti generali del diritto.

Il contratto è un pilastro fondamentale di ogni rapporto commerciale.

La legge italiana (articolo 1372 del codice civile) dice chiaramente che “il contratto ha forza di legge tra le parti”.

Questo significa che, se concludi una transazione con un cliente senza un contratto in forma scritta, le regole tra le parti saranno incerte.

Dopo questa premessa generale adesso vediamo che cos’è un contratto di servizio e quali le sue parti fondamentali.

Che cos’è il contratto di servizio

Il contratto di servizio è una tipologia di contratto largamente utilizzato nei rapporti “b2b” (business to business).

Possiamo definire i rapporti “b2b” i rapporti commerciali che nascono tra:

- impresa e impresa;

- impresa e professionista (a p.iva);

- professionista (a p.iva) e professionista (a p.iva).

Nella new economy digitale il contratto di servizio è uno dei modelli contrattuali più utilizzati per disciplinare lo svolgimento dei servizi tech.

Oltre alle professioni classiche (avvocati, commercialisti, ingegneri, architetti) esistono moltissime figure professionali che sfruttano il contratto di servizio per l’erogazione di servizi alle imprese.

Negli ultimi anni sono nate moltissime attività lavorative digitali che possono essere regolate da un contratto di servizio:

- creazione di siti web;

- sviluppo di mobile app;

- creazione e gestione di annunci pubblicitari online;

- scrittura di testi per il web;

- gestione di un account di social network;

- creazione di software;

- creazione e gestione di chatbot.

Per queste attività il contratto di servizio è un documento fondamentale per definire i rapporti giuridici con i propri clienti.

In ogni caso il contratto di servizio può essere utilizzato per moltissime altre attività lavorative non digitali come ad esempio:

- installazione di impianti;

- svolgimento di consulenze formative;

- perseguimento di un risultato professionale.

Come vedi il contratto di servizio è molto flessibile e può essere utile a moltissime categorie di professionisti.

Contratto di servizio: contratto atipico

Il contratto di servizio (spesso definito anche come “contratto di prestazione di servizi”) è un contratto atipico, che non è regolato da una specifica norma di legge.

Questo però non significa che il contratto atipico non sia tutelato dalle leggi dello stato italiano.

Quando si stipula un contratto atipico vengono applicate le norme di un altro genere di contratto che presenta maggiori elementi in comune con l’accordo raggiunto dalle parti.

La tipologia di contratto che più si avvicina al contratto di servizio è il “contratto d’opera” disciplinato dall’articolo 2222 del codice civile.

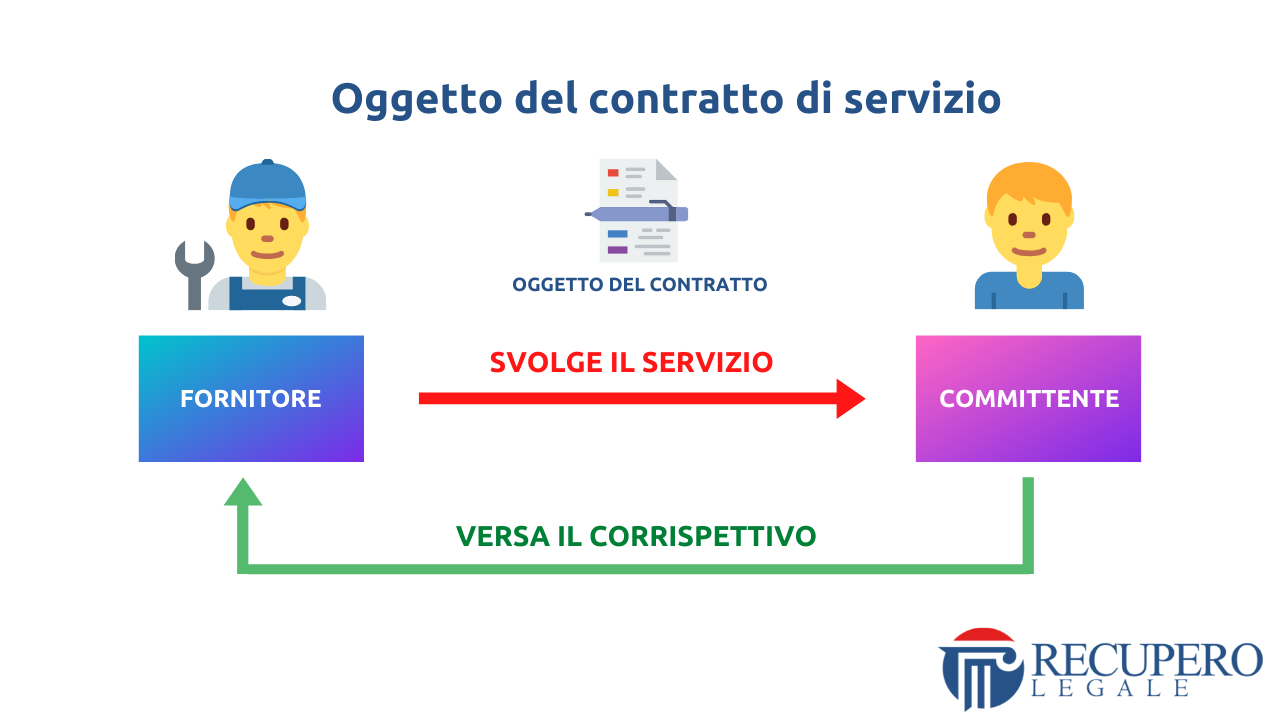

Nel contratto di servizio identifichiamo due soggetti:

- il committente;

- il fornitore.

Il committente è il soggetto contrattuale che commissiona un servizio a un’altra parte.

Il fornitore, invece, è il soggetto contrattuale che eroga il servizio manuale o intellettuale richiesto dalla controparte.

Per semplificare, se stai erogando un servizio a un cliente:

- tu sarai il fornitore;

- il cliente sarà il committente.

Pertanto all’interno del tuo contratto potrai definire la tua posizione utilizzando il termine “fornitore”.

In alcuni casi potrai utilizzare anche il termine “professionista” (si tratta di una definizione più versatile, meno legata al concetto di fornitura).

L’oggetto del contratto di servizio è, chiaramente, lo svolgimento di un determinato servizio, da parte del Fornitore, dietro il versamento di un corrispettivo.

Contratto di servizio: il subappalto

Il servizio dovrà essere svolto dal fornitore in modo quasi esclusivo, a meno che il committente autorizzi lo svolgimento dell’attività secondo altre modalità.

In quest’ultimo caso il fornitore potrà concludere un contratto di “subappalto di servizi”, ovvero un contratto dove il servizio richiesto dal committente viene “subappaltato” o affidato a un altro soggetto.

Nel contratto di subappalto, l’appaltatore si assume la responsabilità di eseguire il servizio richiesto dal committente, grazie all’attività del “subappaltatore”.

Il committente, invece, avrà l’obbligo di versare il corrispettivo direttamente nei confronti dell’appaltatore.

Dopo lo svolgimento del lavoro l’appaltatore corrisponderà al subappaltatore il compenso concordato per l’attività.

In ogni caso all’interno del contratto di servizio le parti possono concordare che il fornitore potrà avvalersi di professionisti o collaboratori esterni che lo aiutino nello svolgimento dell’attività.

Di solito il contratto di servizio fa sorgere tra le parti un rapporto di tipo non subordinato.

Questo significa che il fornitore non è legato con il committente da un rapporto di lavoro, ma bensì da un rapporto professionale tra due soggetti indipendenti.

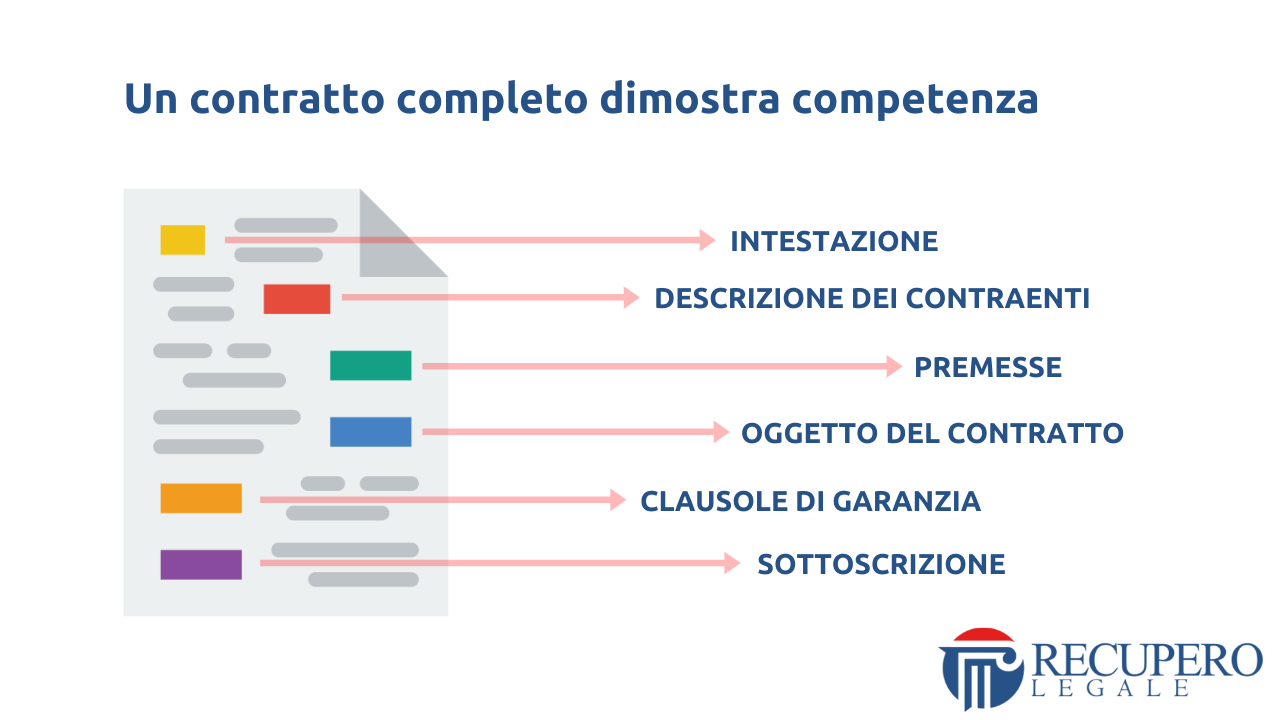

Le parti fondamentali di un contratto di servizio

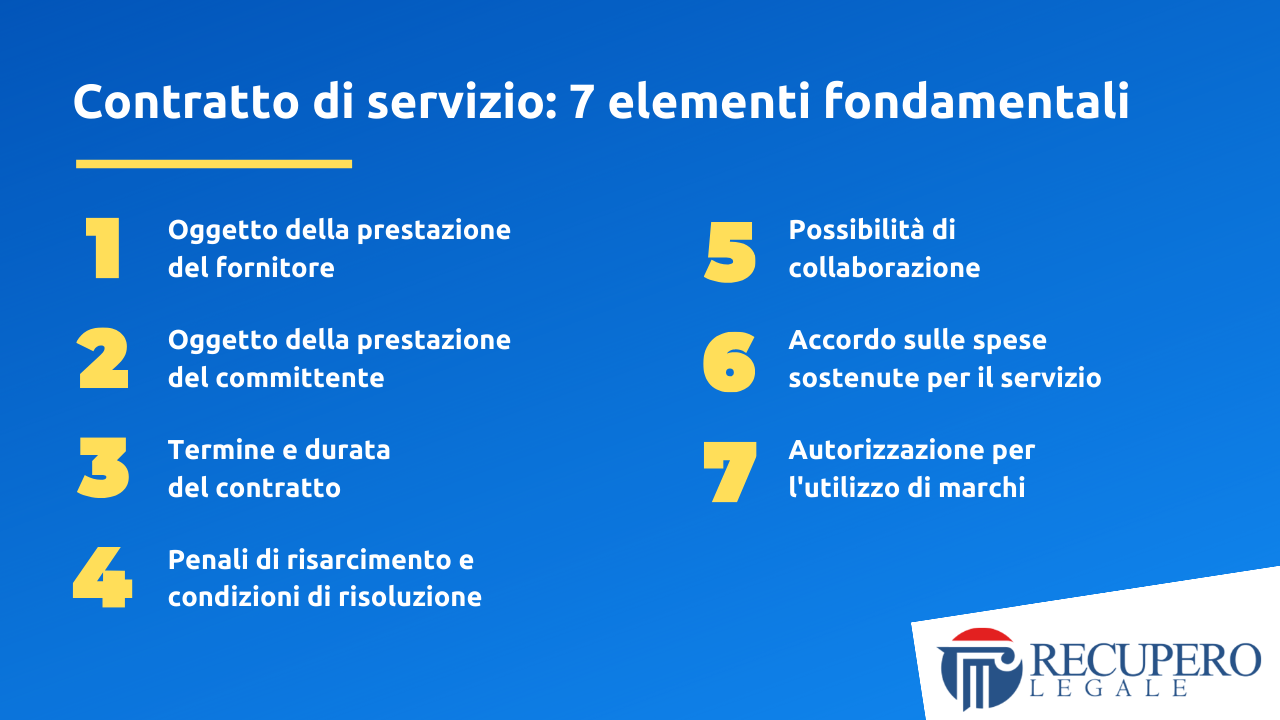

All’interno di un contratto di servizio dovrai definire 7 punti fondamentali e precisamente:

- Oggetto della prestazione del fornitore: dovrai concordare con il committente quale servizio dovrai svolgere e con quali modalità;

- Oggetto della prestazione del committente: dovrai concordare la misura del compenso che il committente dovrà riconoscerti oltre a concordare le modalità di pagamento;

- Termine del contratto: dovrai stabilire se il contratto sarà sottoposto a un termine iniziale o finale;

- Penali: nel contratto potresti inserire una penale da applicare nel caso di ritardo nello svolgimento delle prestazioni (sia a carico del committente sia a carico del fornitore);

- Possibilità di collaborazione: dovrai stabilire con il committente se potrai svolgere il servizio con l’aiuto di alcuni collaboratori esterni;

- Accordo sulle spese: dovrai concordare con il committente se sarà concesso il rimborso delle spese sostenute per lo svolgimento del servizio;

- Autorizzazione per utilizzo di marchi o proprietà intellettuali: dovrai stabilire con il committente se potrai utilizzare o meno marchi o altri beni che sono di proprietà intellettuale del committente.

Questi sono gli elementi principali che non possono mancare nel tuo contratto di servizio.

In ogni caso il contratto può essere personalizzato in base alle esigenze concrete delle parti.

Questo significa che oltre alle 7 parti fondamentali che ti ho descritto, potrebbe essere inserite delle ulteriori clausole che regolino alcuni aspetti della collaborazione.

Nei contratti di servizio solitamente viene anche inserita una clausola sull’obbligo di riservatezza.

Si tratta di una clausola che impone alle parti di mantenere riservate alcune informazioni scambiate durante il rapporto commerciale.

In ogni caso l’inserimento di ulteriori clausole dipende dal tipo di transazione che dovrai concludere con il cliente.

Cosa significa contratto di servizio

Finora ti ho spiegato che cos’è un contratto di servizio e qual è la sua funzione nei rapporti commerciali tra imprenditori.

Adesso voglio soffermarmi su un aspetto differente, ma fondamentale.

Voglio spiegarti come sfruttare il tuo contratto per incrementare le vendite.

Il contratto è un biglietto da visita che ti qualifica agli occhi della controparte.

Prima di erogare un servizio nei confronti del cliente devi dimostrare professionalità e competenza.

Se non possiedi certe qualità professionali i tuoi ricavi potrebbero ridursi sensibilmente.

È un tema che può apparire scontato, ma ancora oggi viene sottovalutato.

La professionalità si acquisisce con il tempo e coincide solo in parte con la competenza.

Ci sono tanti piccoli ingredienti che dovrai coltivare con attenzione.

Le qualità professionali devono emergere all’interno del tuo contratto al fine di:

- qualificare bene la tua prestazione;

- comunicare al cliente il tuo grado di competenza.

Contratto di servizio: la professionalità

Immagina che tu abbia bisogno di un servizio di consulenza finanziaria per la tua impresa.

Hai individuato due diversi professionisti che ti hanno trasmesso le giuste impressioni tramite il loro sito web.

Adesso hai bisogno di un preventivo.

Dopo aver conosciuto i prezzi dei due consulenti, devi analizzare il loro contratto di collaborazione.

Il primo consulente ha inviato un documento di 2 pagine con una descrizione sommaria del servizio e delle azioni necessarie per raggiungere l’obiettivo.

Il secondo consulente, invece, ha inviato un contratto di 8 pagine, con una descrizione molto dettagliata delle attività che svolgerà e un elenco specifico degli obiettivi che ti farà conseguire.

A questo punto, al di là della preparazione effettiva dei due consulenti, a quale professionista decideresti di affidare l’incarico?

Sono convinto che il secondo consulente (quello con il contratto più lungo) potrebbe trasmettere maggiore competenza e professionalità.

In genere queste sono le sensazioni che provano alcuni imprenditori che si trovano in una situazione simile.

Ho eseguito un test su alcuni clienti del nostro studio e su un campione di 10 imprese, in 9 casi il contratto più dettagliato ha trasmesso più professionalità e maggiore fiducia.

Ecco perché è così importante che il tuo contratto di servizio trasmetta professionalità e competenza.

La professionalità aumenta la fiducia ed incrementa le vendite.

Per questo motivo ho deciso di fornirti alcuni suggerimenti affinché il tuo contratto di servizio possa trasmettere maggiore fiducia al cliente.

Partiamo subito.

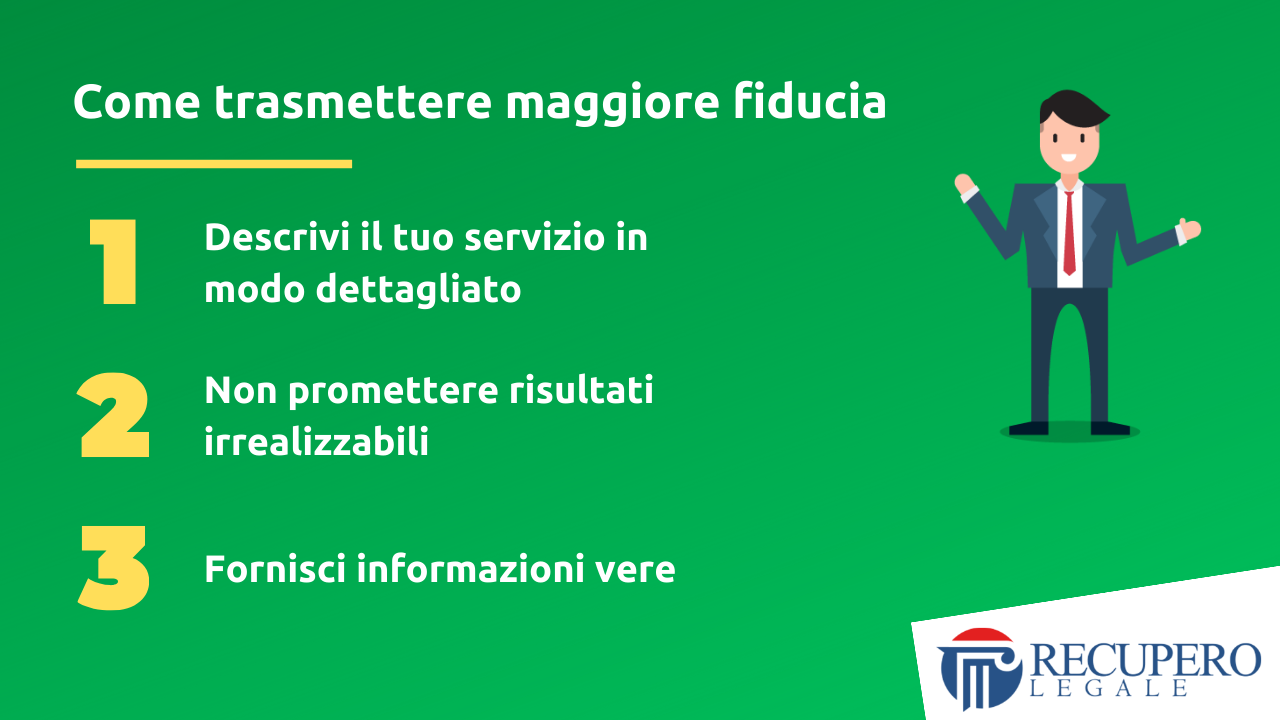

1) Descrivi il tuo servizio in modo dettagliato

Nell’oggetto del contratto devi descrivere ogni singola attività che svolgerai nei confronti del tuo cliente.

Più sarai specifico, di conseguenza più fiducia riuscirai a trasmettere alla controparte.

Qualsiasi acquisto è preceduto da una serie di domande e obiezioni (spesso a livello quasi inconscio).

Il motivo è semplice: prima di versare una somma di denaro nei confronti di un terzo, chiunque vuole ricevere rassicurazioni sul lavoro che verrà svolto.

Per descrivere il tuo lavoro in modo completo ti consiglio di seguire questo esercizio.

Scrivi l’obiettivo finale del tuo servizio.

Questo sarà il risultato finale delle tue azioni.

Sotto l’obiettivo scrivi un elenco delle attività che dovrai svolgere per raggiungere questo risultato.

Se devi installare un software (obiettivo finale), avrai bisogno di accedere ad alcuni dispositivi tecnologici di proprietà del cliente.

L’accesso al pc del cliente è un’attività strumentale che ti aiuta a raggiungere l’obiettivo finale.

Una volta che avrai elencato tutte le azioni intermedie da eseguire, dovrai creare una clausola specifica per ogni singolo punto.

Se riuscirai a descrivere la tua prestazione in modo dettagliato, l’acquirente potrà trovare una risposta a tutte le sue domande.

2) Non promettere risultati irrealizzabili

Capita spesso che durante le trattative commerciali il fornitore (colui che eroga il servizio) promette risultati irrealizzabili.

E spesso lo fa senza esserne consapevole.

Per impressionare il cliente, molti professionisti si impegnano a erogare il servizio entro una determinata data.

A volte questo impegno non viene inserito nel testo del contratto, ma viene comunicato oralmente al committente.

È una pessima abitudine.

Prima di comunicare quando completerai il servizio, devi essere in grado di rispettare l’impegno.

Erogare un servizio in ritardo può esporti a una responsabilità contrattuale nei confronti del cliente.

Non sai quante volte il committente solleva contestazioni sui tempi di esecuzione, anche se il contratto non contiene una data di consegna precisa.

Per proteggere il tuo lavoro, devi inserire nel tuo contratto una data di consegna che potrai rispettare.

Allo stesso modo non promettere risultati irrealizzabili.

Se non sei in grado di garantire un determinato risultato, devi inserire nel tuo contratto una clausola che ti protegga da false aspettative.

3) Fornisci informazioni vere

Se hai intenzione di svolgere il servizio grazie all’aiuto di alcuni collaboratori esterni devi informare il cliente di questa eventualità.

Se la controparte scopre che il servizio è stato svolto da un’altra impresa o professionista, senza essere stata informata, potresti essere qualificato come un soggetto poco professionale.

Voglio essere chiaro: non sto dicendo che tu debba svolgere il servizio personalmente.

Ogni imprenditore deve essere capace di delegare e di creare una struttura organizzativa efficiente.

Devi solo informare il cliente che il servizio verrà svolto da professionisti esterni, che vengono coordinati da te o dalla tua impresa.

Essere trasparenti, significa comunicare alla controparte quali soggetti saranno coinvolti nello svolgimento del servizio.

Ti assicuro che se il cliente conosce in anticipo come verrà svolto il servizio, non avrà alcun problema ad affidarti l’incarico, anche se non sei tu a svolgere direttamente l’attività.

Se ti ha scelto c’è un motivo.

Le informazioni parziali possono essere molto dannose per il tuo business, perché trasmettono insicurezza e possono spingere la controparte a essere diffidente.

La verità rende liberi: soprattutto nei rapporti professionali.

Attenzione: non sto dicendo di rivelare tutti i trucchi della tua impresa, ma solo che devi rispettare il cliente comunicandogli con sincerità alcune informazioni sul tuo servizio.

In questo modo riuscirai a dimostrare maggiore professionalità nei confronti della controparte.

Se segui questi suggerimenti il contratto di servizio potrà diventare uno strumento che incrementa le tue vendite.

Dove trovare un contratto di servizio

Il contratto di servizio costituisce un “asset” indispensabile per la tua attività imprenditoriale.

Usare il contratto sbagliato può causare notevoli problemi giuridici e finanziari.

Sei sicuro che il cliente pagherà il tuo compenso?

Un contratto ben scritto può prevenire il rischio di insolvenza e può protegge il tuo lavoro da eventuali contestazioni della controparte.

Un errore piuttosto comune, commesso da imprenditori e freelance, è quello di:

- scaricare un contratto di servizio dopo aver effettuato una ricerca sul web;

- generare un contratto tramite strumenti di intelligenza artificiale.

Questi comportamenti possono essere rischiosi per diversi motivi.

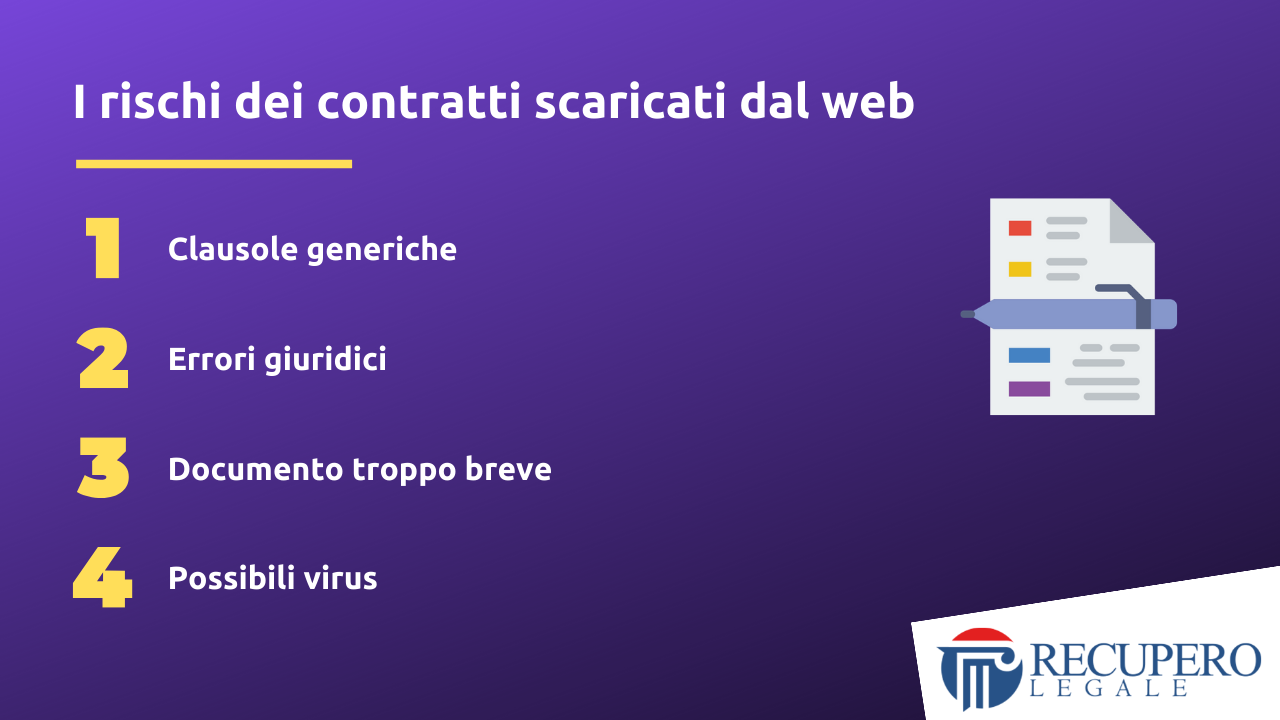

1) Clausole generiche

Solitamente i contratti scaricati dal web o generati tramite AI, contengono clausole generiche che possono essere poco adatte per alcuni rapporti lavorativi.

Se scegli di adottare delle clausole generiche sarà difficile proteggere il tuo lavoro da eventuali contestazioni del cliente.

Le clausole contrattuali sono efficaci quando sono personalizzate e quando vengono adattate al rapporto giuridico che instauri con la controparte.

Se il tuo contratto contiene delle clausole generiche non riceverai la giusta protezione legale.

Il contratto è come uno scudo: deve proteggerti dai pericoli più comuni.

2) Errori giuridici

Spesso i contratti scaricati dal web o generati tramite AI contengono errori giuridici e una struttura incompleta.

Hai verificato se il contratto rispetta le norme vigenti sul tuo settore?

Un contratto che non è stato validato da un avvocato specializzati in contrattualistica può contenere errori molto gravi.

3) Documento troppo breve

Alcune volte i contratti scaricati dal web sono brevi e contengono poche clausole.

Il contratto non è una lettera di vendita o una landing page (pagina cattura contatti) in cui devi catturare l’attenzione del cliente per “convertirlo” alla vendita.

Non devi analizzare il contratto con un approccio “commerciale”.

Se ci sono poche parole e clausole molto brevi, il contratto non è sicuro.

4) Possibili virus

È facile infettare il proprio computer quando si scarica un file da un sito non conosciuto.

In molti casi i contratti gratuiti scaricabili senza alcuna registrazione possono contenere virus in grado di criptare il tuo intero archivio digitale.

La qualità e la sicurezza hanno un prezzo: soprattutto nel settore legale.

I contratti scaricati dal web sono spesso una soluzione temporanea.

Molti clienti del nostro studio hanno compreso quanto sia importante possedere un buon contratto soltanto quando si è manifestato un problema legale.

Per questo motivo, se non hai sufficienti competenze legali, è necessario che il tuo contratto sia preparato da un avvocato.

Il contratto di servizio scritto da un avvocato

Per trovare un buon contratto di servizio ti consiglio di rivolgerti a un avvocato specializzato in diritto contrattuale.

Dimentica i legali generalisti, che si occupano di vari settori, e che non possiedono la giusta esperienza e il giusto metodo per creare contratti sicuri.

Per proteggere il tuo lavoro con un buon contratto è necessario analizzare il tuo modello di business e verificare quali sono le attività più rischiose.

Nel nostro studio legale, prima di procedere con la stesura di un contratto di servizio, eseguiamo un’analisi preventiva della transazione per individuare alcuni pericoli per il nostro cliente.

Grazie a questa attività riusciamo ad esaminare la prestazione professionale che deve essere svolta, segmentandola in piccoli step.

In questo modo possiamo individuare le fasi fondamentali di un rapporto commerciale e siamo in grado di costruire delle soluzioni legali personalizzate per proteggere il lavoro del nostro cliente.

Contratto di servizio: le fasi della transazione

Ti spiego meglio come si svolge il mio lavoro.

Se il mio cliente eroga un servizio di formazione, io analizzo il suo modello di business per capire come si conclude la transazione.

Il mio lavoro consiste nell’esaminare tutte le fasi fondamentali del servizio di formazione per ottenere una sequenza di comportamenti che le parti devo svolgere per concludere l’affare.

Ecco un esempio concreto.

Nel servizio di formazione esistono due soggetti coinvolti:

- Il formatore, che eroga il servizio di formazione;

- Il cliente, che beneficia del servizio di formazione.

La transazione si conclude seguendo queste fasi:

- Fase 1: il cliente contatta il formatore per ricevere un preventivo;

- Fase 2: il formatore invia il preventivo al cliente;

- Fase 3: il cliente accetta il preventivo e conferisce un incarico al formatore;

- Fase 4: il formatore svolge il suo servizio di formazione;

- Fase 5: il cliente effettua il pagamento del servizio di formazione (questo comportamento può avvenire prima dell’erogazione del servizio di formazione);

- Fase 6: Il formatore emette la fattura nei confronti del cliente.

Come vedi, per concludere un “servizio di formazione” esistono 6 fasi in cui le parti svolgono determinate azioni.

Ognuna delle fasi che ho descritto presenta dei possibili rischi legali.

Contratto di servizio: il compito di un avvocato

Nell’esempio che ti ho descritto, il compito di un avvocato è quello di:

- individuare i possibili rischi;

- proteggere il lavoro del formatore costruendo delle clausole personalizzate per ogni fase.

La scrittura di un contratto è un’attività molto delicata, che richiede una grande capacità analitica.

Non è sufficiente conoscere le norme del codice civile, ma è necessario essere abili nella segmentazione delle attività svolte dalle parti.

Solo in questo modo il contratto può proteggerti dai principali rischi legali che possono scaturire dall’erogazione di un servizio.

Prima di proseguire voglio raccontarti un caso realmente accaduto ad un cliente del nostro studio.

Per proteggere la privacy dei protagonisti utilizzerò degli pseudonimi.

Il caso studio

Alcuni mesi fa, ho conosciuto un imprenditore, di nome Patrick, che svolge un servizio di formazione finanziaria tramite il proprio sito web.

Patrick si era rivolto al nostro studio legale poiché aveva bisogno di contratto di servizio che lo tutelasse da possibili contestazioni sul suo lavoro.

Qualche mese prima Patrick aveva dovuto affrontare un lungo contenzioso giudiziario.

Il professionista aveva erogato un servizio di consulenza sulla gestione di un patrimonio finanziario nei confronti di una società importante.

Tuttavia Patrick aveva svolto la sua attività senza sottoscrivere un contratto personalizzato con la controparte.

Il consulente aveva seguito i consigli di un “guru” del marketing, che gli aveva suggerito di erogare il servizio di consulenza chiedendo immediatamente il pagamento dell’attività alla controparte, grazie all’inserimento di un’applicazione sul proprio sito web.

Il cliente che voleva acquistare il servizio di Patrick avrebbe dovuto effettuare il pagamento tramite il software di nome “Calendly”.

Come funziona Calendly

Calendly è un’applicazione che gestisce il tuo calendario personale e permette al cliente di individuare i giorni della settimana in cui sei libero per lo svolgimento di una consulenza.

La versione “premium” di Calendly consente di collegare al tuo profilo personale un account “paypal”.

In questo modo, dopo la prenotazione del cliente sul calendario, è possibile ricevere il pagamento della consulenza direttamente sul tuo conto bancario online, prima dello svolgimento del servizio.

Una procedura rischiosa

Così Patrick aveva inserito nel suo sito web il link associato al proprio profilo Calendly.

Quando un cliente decideva di acquistare la consulenza di Patrick, avrebbe dovuto eseguire le seguenti attività:

- il cliente selezionava una data disponibile nel calendario del professionista;

- il cliente pagava il compenso del professionista tramite l’applicazione “Paypal”.

Questa procedura sembrava molto innovativa e vantaggiosa.

Patrick svolgeva il servizio di consulenza ricevendo in anticipo il pagamento da parte del cliente.

Eppure c’era una grave lacuna in questo sistema.

L’assenza del contratto

Patrick non esibiva ai suoi clienti nessun contratto di consulenza e il rapporto commerciale con la controparte si concludeva senza la sottoscrizione di regole certe e trasparenti.

Patrick era soddisfatto di quella soluzione: non aveva mai avuto alcun problema.

Sembrava un sistema perfetto.

Tuttavia la perfezione di quel metodo stava per mostrare tutti i suoi limiti.

La contestazione di un cliente

Dopo un periodo particolarmente intenso, Patrick aveva concluso un rapporto commerciale con una importante società di nome “Rebound”.

Quest’ultima aveva chiesto al professionista l’erogazione di un servizio di consulenza per la gestione di un fondo patrimoniale.

Patrick aveva svolto il suo servizio di consulenza senza aver sottoscritto un contratto con il nuovo cliente.

Qualche settimana dopo la conclusione del rapporto di collaborazione, Patrick aveva ricevuto una diffida legale dalla società “Rebound”, che gli chiedeva la restituzione dell’importo versato, oltre al risarcimento del danno.

La società “Rebound” sosteneva che i consigli forniti da Patrick durante la consulenza si erano rivelati errati e il fondo patrimoniale aveva subito delle gravi perdite economiche.

Patrick aveva comunicato alla controparte che il suo servizio aveva una natura consulenziale e non operativa.

In altre parole il professionista non poteva essere responsabile per i risultati ottenuti dalla cliente.

Ciò che Patrick affermava era corretto in linea di principio.

Eppure il consulente non aveva sottoscritto alcun contratto con la società “Rebound” e la natura del loro rapporto professionale non era stata descritta in modo preciso.

La soluzione

Dopo quello spiacevole episodio, poi concluso con una transazione tra le parti, Patrick aveva deciso di proteggere il suo business grazie a un contratto di collaborazione sicuro.

Questo è il motivo che aveva spinto il professionista a contattare il nostro studio legale.

Nelle settimane successive, dopo aver analizzato i servizi offerti da Patrick, abbiamo costruito un contratto di consulenza che lo proteggesse da ogni rischio e gli abbiamo suggerito di modificare e integrare il sistema di pagamento creato con l’applicazione “Calendly”.

Ti ho raccontato questo piccolo caso studio per mostrarti quanto possa essere pericoloso affidarsi a soluzioni fai da te, senza l’approvazione di un legale.

Se devi hai bisogno di un contratto di servizio, scegli un professionista specializzato in diritto contrattuale.

Come scaricare un contratto di servizio

Ti ho già spiegato che scaricare un contratto di servizio sul web può essere molto rischioso.

E’ facile infettare il proprio pc quando navighi su siti poco sicuri.

Ogni volta che approdi su un sito ti consiglio di controllare se il sito è munito del protocollo di sicurezza “https”.

Se stai navigando su un sito che non possiede il protocollo “https” esiste il rischio concreto che le informazioni che scambi con il proprietario del sito possano essere intercettate da terzi.

Qualsiasi sia la tua professione, è necessario che tu protegga i tuoi dati personali da possibili truffatori o hacker.

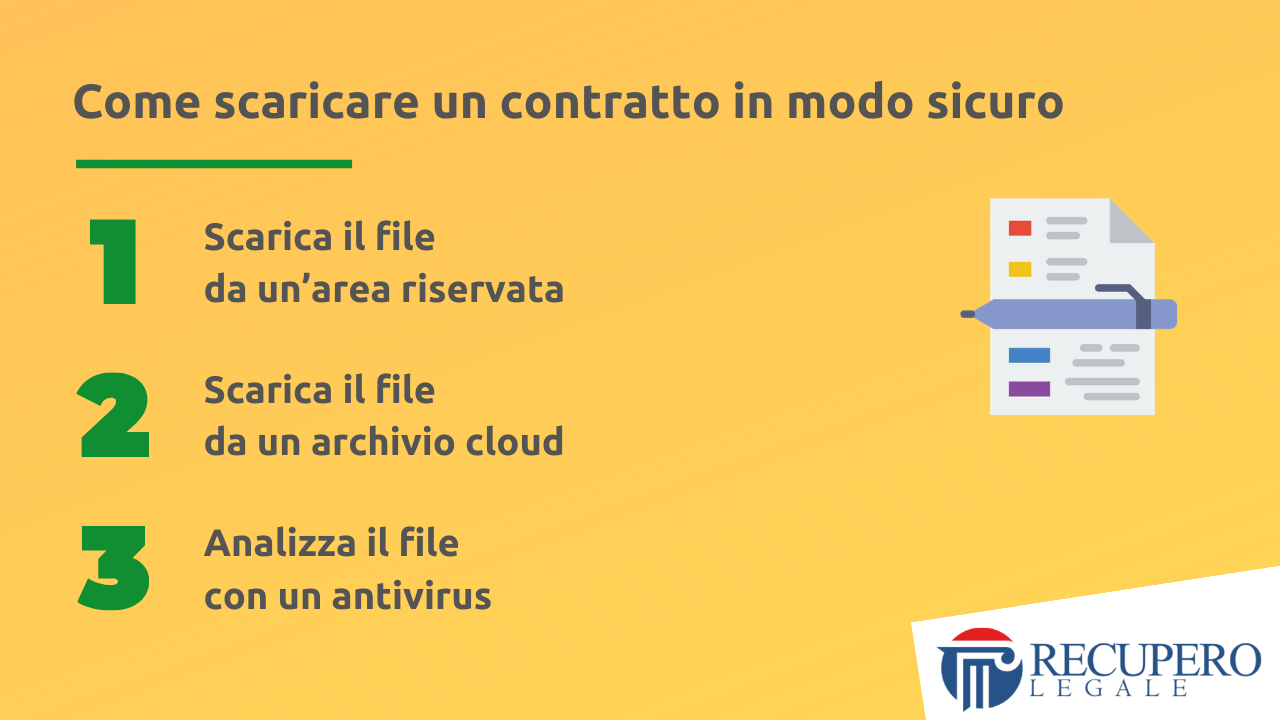

Esistono tre modi con cui puoi scaricare un contratto di servizio in modo sicuro.

Vediamo quali sono.

1) Scarica il file da un’area riservata

Se hai trovato sul web un contratto di servizio utile per la tua attività, assicurati che il file sia contenuto in un’area riservata.

In questo modo non avrai la certezza assoluta che il documento sia sicuro, ma ridurrai notevolmente i rischi di infettare il tuo pc.

Se il documento è liberamente scaricabile dalla rete, senza l’inserimento dei tuoi dati personali, verifica qual è l’estensione del file.

2) Scarica il file da un archivio cloud

Se hai affidato l’incarico di redazione del tuo contratto ad un avvocato, puoi scaricare il documento attraverso un archivio cloud.

I principali software cloud (come Dropbox, Google Drive, Microsoft One Drive) ti permettono di condividere i documenti presenti nel tuo archivio generando un link accessibile a soggetti terzi.

In questo modo l’utente che riceve il link può scaricare il file direttamente sul suo pc, senza avere accesso all’intero archivio.

3) Analizza il file con un antivirus

Se hai scaricato il file da un sito internet attendibile, ti consiglio di analizzarlo tramite un antivirus.

Sebbene l’attendibilità del sito sia un buon indizio sulla qualità del file, è sempre meglio essere prudenti.

Una volta che hai scaricato il documento attiva la scansione dell’antivirus e verifica la sua estensione.

I file creati tramite il programma di videoscrittura “Microsoft Word” di solito hanno il formato “doc” o “docx”.

Invece i file creati tramite i programmi di videoscrittura come “Libre Office” o “Open Office” di solito hanno il formato “odt”.

Qual è la scelta più sicura?

Secondo la mia opinione la scelta più sicura è la numero 1, ovvero quella di scaricare il file da un’area riservata.

In questo modo il file è protetto e non può essere manomesso da soggetti che non hanno accesso allo spazio riservato.

Ho scelto di utilizzare questa soluzione sia per l’erogazione dei nostri servizi di consulenza sia per la vendita dei nostri corsi formativi.

Infatti nel nostro corso TI CONTRATTO PRO puoi scaricare il tuo modello di contratto (già pronto) accedendo ad un’area sicura riservata.

In questo modo ridurrai il rischio di infettare il tuo pc da possibili virus e potrai concludere rapporti commerciali in modo sicuro.

Ti svelo un piccolo trucchetto.

Nella generazione di un file di testo (con i programmi Microsft Word, Libre Office o Open Office) esiste una particolare funzione che permette di assegnare al file il nome del suo autore.

Questo significa che quando apri un file scaricato dalla rete, il documento potrebbe contenere il nome di una persona diversa da te.

Mi è capitato diverse volte di leggere atti giudiziari che contenevano il nome di un autore differente.

Non è molto professionale inviare un documento che è stato creato da una persona differente: la tua controparte potrebbe valutare questo dettaglio in modo negativo.

Per questo motivo, quando scarichi un file dal web, ti consiglio di verificare anche le “proprietà del file” e rimuovere il nome dell’autore (sempre che questa attività sia possibile).

Contratto di servizio e smart working

Negli ultimi tempi a causa della recente pandemia (e delle conseguenti restrizioni alla mobilità) lavorare in “smart working” è divenuto un requisito indispensabile per chi eroga servizi.

Se il tuo servizio viene svolto con modalità digitali o telematiche, dovrai descrivere questa caratteristica all’interno del tuo contratto.

Infatti il contratto di servizio è lo strumento migliore per presentare la tua attività professionale e per spiegare al cliente come eseguirai la prestazione.

Ad esempio, nei servizi di formazione e coaching a distanza, è molto importante concordare quali saranno i software da utilizzare per lo svolgimento del servizio (es. Skype, Zoom, Whereby).

I rapporti commerciali a distanza possono nascondere molte insidie se le parti non definiscono in modo dettagliato quale sarà l’oggetto del contratto.

Come regola generale ricorda che maggiore sarà la distanza fisica tra i due contraenti durante lo svolgimento del servizio, maggiore dovrà essere il grado di precisione nella descrizione della tua prestazione.

Cosa descrivere nel contratto di servizio

Questo però non significa che dovrai rivelare alla tua controparte tutti gli strumenti che utilizzi per lo svolgimento del tuo lavoro.

E’ sufficiente che tu descriva in modo dettagliato:

• l’oggetto del servizio;

• quando il servizio si considera completato.

L’oggetto del servizio

Per tornare all’esempio di prima, se eroghi un servizio di formazione a distanza, non sarà sufficiente descrivere il servizio come un “servizio di formazione”, ma sarà necessario specificare che si tratta di un “servizio di formazione a distanza” e che il servizio verrà erogato tramite accesso in una stanza virtuale.

Ho visto troppe volte dei contratti di servizio che contenevano clausole generiche, frutto di operazioni di “copia e incolla”.

Se il contratto non descrive in modo specifico l’attività che dovrai svolgere, sarà più facile per la controparte contestare il tuo lavoro e sollevare eccezioni di inadempimento.

Quando il servizio si considera completato

Nei contratti di servizio erogati in modalità “smart working” è molto importante specificare quando il servizio si considererà completato.

Nei servizi di consulenza è spesso difficile individuare il momento conclusivo del servizio.

Il consulente infatti vende le proprie conoscenze elargendo dei consigli e delle informazioni su un determinato tema.

Se non descrivi il momento in cui avrai completato il servizio la controparte si sentirà legittimata a richiedere il tuo intervento anche dopo che tu avrai esaurito i tuoi compiti.

Questo scenario non è proprio negativo: se il cliente si rivolge a te per risolvere dei problemi significa che hai conquistato la sua fiducia e che ti ritiene un professionista affidabile.

Tuttavia è molto importante definire il momento in cui la tua consulenza è terminata, anche per evitare il rischio di dover svolgere attività lavorative gratuite.

Per questo motivo all’interno del tuo contratto ti consiglio di descrivere il momento in cui il servizio si deve considerare concluso.

Se vendi servizi consulenziali, potresti realizzare un documento di testo o una relazione conclusiva che contiene tutte le informazioni fornite alla controparte durante il lavoro.

La tua attività si potrà considerare completata nel momento in cui invierai al cliente la relazione conclusiva a mezzo email o pec.

In questo modo la controparte non potrà chiederti di svolgere attività aggiuntive dopo che tu avrai consegnato il documento finale.

Come recedere da un contratto di servizio

A volte può succedere che la controparte non abbia rispettato le obbligazioni che nascono dal contratto.

In questo caso si parla di “inadempimento contrattuale”.

La legge (articolo 1453 del codice civile) stabilisce che nei contratti con prestazioni corrispettive, quando uno dei contraenti non adempie le sue obbligazioni, l’altro può a sua scelta chiedere l’adempimento o la risoluzione del contratto.

Se il tuo cliente non ha rispettato gli obblighi contenuti nel tuo contratto di servizio allora potrai chiedere l’adempimento o la risoluzione.

I presupposti per la risoluzione

Prima di chiedere la risoluzione del tuo contratto dovrai verificare che sia presente un presupposto fondamentale e cioè che tra le parti sia sorta una obbligazione.

Questo significa che se non sei in grado di dimostrare che il tuo cliente aveva raggiunto un accordo con te per lo svolgimento del tuo servizio, non avrai la possibilità di provare l’esistenza del rapporto con la controparte.

Di conseguenza, senza la prova sull’esistenza dell’obbligazione, non si sarà il presupposto dell’inadempimento.

Perché è importante questa precisazione?

Perché se chiederai la risoluzione del contratto per inadempimento potrai richiedere alla tua controparte anche il risarcimento del danno.

Questo è un ulteriore motivo per il quale devi possedere un contratto sottoscritto dal cliente, con il quale hai concordato le obbligazioni da svolgere.

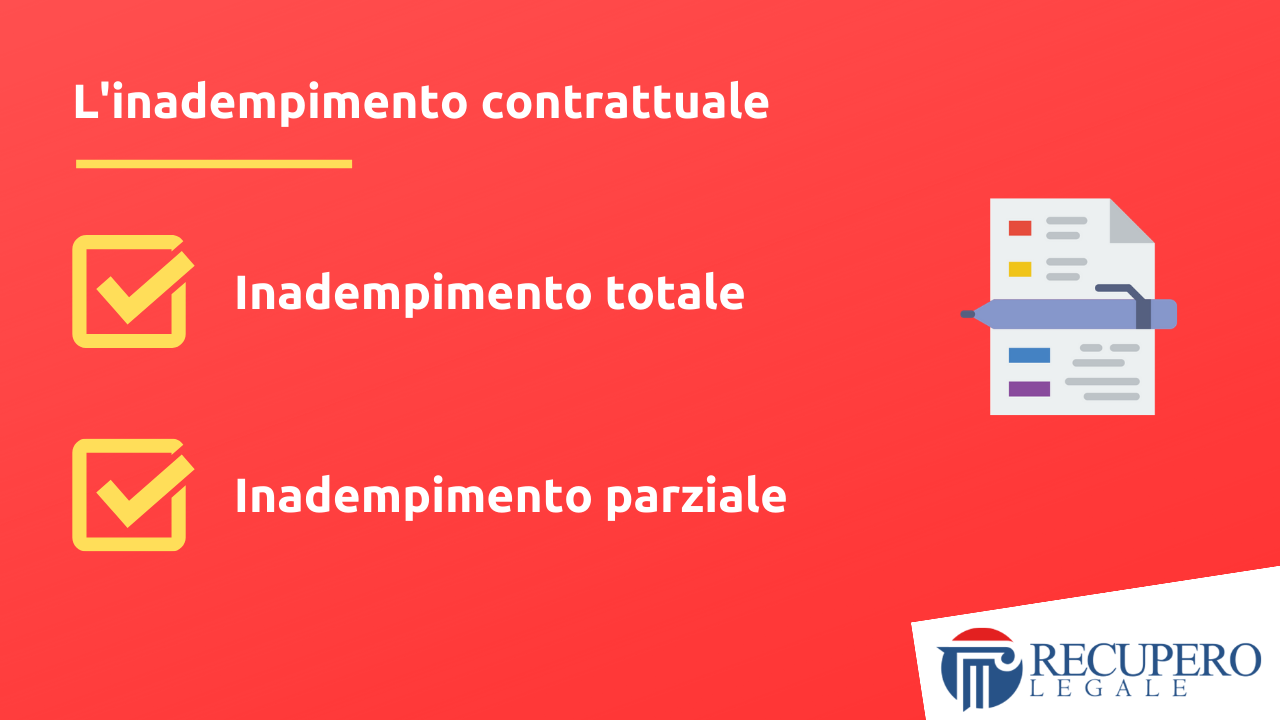

L’inadempimento totale o parziale

Per chiedere la risoluzione del contratto per inadempimento è necessario che il tuo cliente non abbia eseguito la sua prestazione.

In questo caso possiamo distinguere due tipologie di “inadempimento”:

- l’inadempimento totale;

- l’inadempimento parziale.

L’inadempimento si definisce totale quando il contraente non esegue la sua obbligazione in modo totale.

Invece l’inadempimento si definisce parziale quando il contraente esegue la sua prestazione in modo differente rispetto a quanto concordato nel contratto.

In questo caso si parla di “inesatto adempimento”.

Ti faccio un esempio pratico.

Se il tuo cliente ha deciso di non pagare integralmente il tuo compenso, dopo aver ordinato un servizio di consulenza, allora ti troverai di fronte ad un caso di inadempimento totale.

Se invece il cliente ha deciso di pagare solo parzialmente il tuo compenso (il 50%), allora ti troverai di fronte ad un caso di “inadempimento parziale” o “inesatto adempimento”.

Ci sono 3 criteri principali con cui possiamo classificare l’inadempimento parziale del tuo cliente.

Vediamo quali sono.

1) Criterio quantitativo

L’inadempimento parziale si verifica quando il contraente consegna di meno rispetto agli obblighi contrattuali.

Esempio: dopo lo svolgimento del tuo servizio, il cliente doveva versarti l’importo di 100 euro, e invece versa solo la cifra di 50 euro.

2) Criterio qualitativo

L’inadempimento parziale si verifica quando il contraente consegna un bene diverso rispetto a quanto previsto nel contratto.

Esempio: dopo lo svolgimento del tuo servizio, il cliente doveva versarti l’importo di 100 euro, e invece ti consegna un buono sconto presso il tuo store.

3) Criterio cronologico

L’inadempimento parziale si verifica quando il contraente esegue la sua prestazione in un tempo diverso rispetto a quanto previsto nel contratto.

Esempio: dopo lo svolgimento del tuo servizio, il cliente doveva versarti l’importo di 100 euro entro il termine di 15 giorni, e invece versa il tuo compenso dopo 90 giorni.

Come vedi prima di chiedere la risoluzione del contratto di servizio è importante capire qual è il comportamento che ha determinato l’inadempimento.

Come disdire un contratto di servizio

Una volta che avrai accertato qual è il motivo che ha determinato l’inadempimento del cliente ti consiglio di leggere con attenzione il contratto stipulato con la controparte.

Spesso all’interno dei contratti di servizio possono esserci delle clausole che limitano la responsabilità della controparte o che pongono dei limiti sull’azione di risoluzione.

Questo è il motivo per il quale non ti conviene usare dei modelli di contratto scaricati gratuitamente dal web.

Se hai difficoltà ad analizzare le clausole contenute in un contratto di servizio, chiedi l’aiuto di un legale per verificare come e quando chiedere la risoluzione.

Dopo aver analizzato tutte le clausole contenute nel contratto potrai comunicare la risoluzione al tuo cliente.

Come comunicare la risoluzione

In genere la risoluzione del contratto può essere comunicata tramite lettera raccomandata con avviso di ricevimento o tramite messaggio di posta elettronica certificata (fai attenzione: la semplice email non basta).

Tuttavia devi sapere che la comunicazione di risoluzione del contratto potrebbe non essere sufficiente per definire la controversia con la controparte.

Succede spesso che tra le parti sorgano dei contenziosi giudiziali sulla corretta interpretazione del contratto.

In questo caso sarà necessario attendere la sentenza di un giudice affinché la risoluzione del contratto possa essere rispettata dalla tua controparte.

Sostenere i costi e lo stress di un contenzioso giudiziale può essere molto logorante.

Per questo motivo ti consiglio di sottoscrivere un accordo di risoluzione con il tuo cliente per definire in modo anticipato tutte le eventuali contestazioni sulla risoluzione.

Spesso questa è la soluzione più veloce e vantaggiosa per le parti.

In ogni caso se il tuo cliente non accetta di firmare l’accordo di risoluzione, e contesta il tuo lavoro, potrai comunque comunicare la risoluzione tramite pec, o raccomandata con ricevuta di ritorno, e far valere le tue ragioni davanti al Tribunale.

Quando comunicare la risoluzione

Tuttavia bisogna distinguere il motivo per il quale ti conviene richiedere la risoluzione del contratto.

Se hai già svolto il servizio e il tuo cliente si è reso inadempiente, non sarà necessario chiedere la risoluzione del contratto.

In questo caso potresti chiedere l’adempimento del contratto ed ottenere il pagamento del tuo compenso.

Al contrario, se hai svolto una parte del servizio, ed il tuo cliente si è reso inadempiente sul pagamento integrale della tua attività, comunicare la risoluzione del contratto può essere una buona scelta.

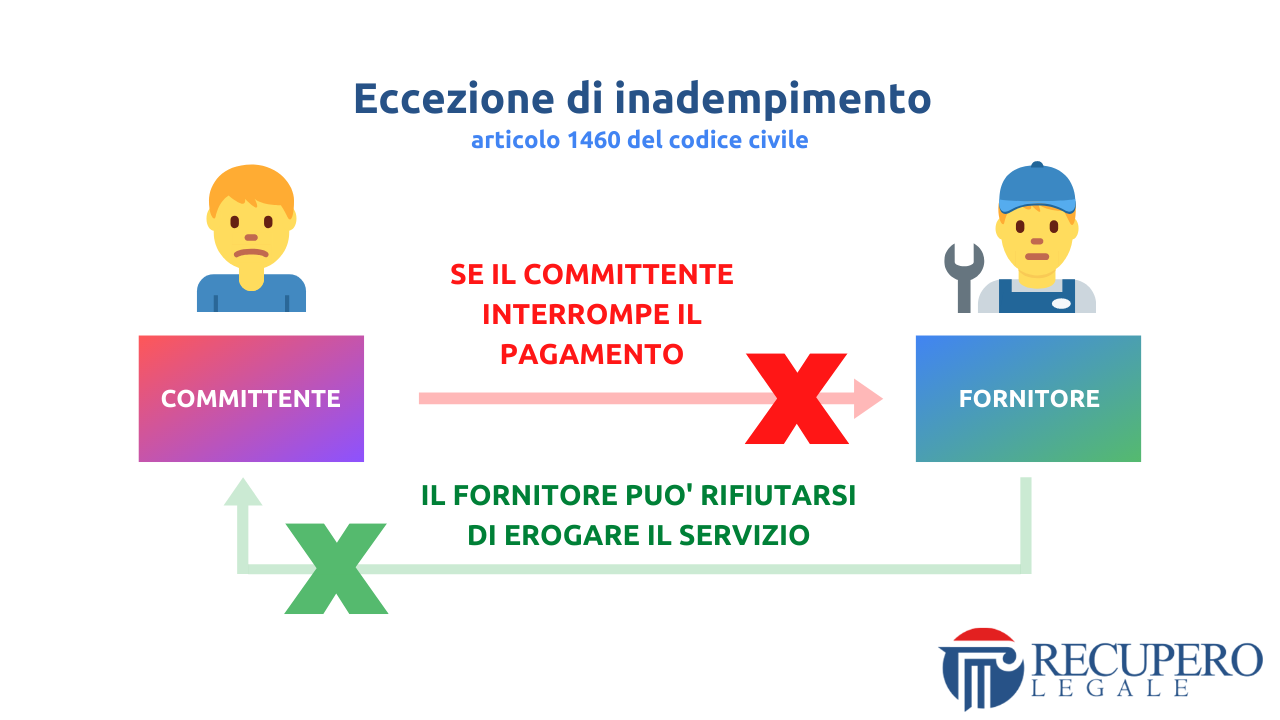

Eccezione di inadempimento: il caso di Luca

Ti fornisco un esempio concreto.

Luca (imprenditore industriale) ha firmato un contratto con l’azienda “Alfa” per lo svolgimento di un servizio di installazione di un macchinario robotico.

Il contratto ha una durata di 5 mesi e prevede che l’azienda “Alfa” versi un compenso mensile a Luca per lo svolgimento del servizio.

Luca ha completato la sua attività nei primi due mesi.

Tuttavia l’azienda “Alfa” ha deciso di non rispettare l’obbligo di pagamento contenuto nel contratto.

Cosa dovrebbe fare Luca?

L’imprenditore non ritiene conveniente continuare ad erogare il servizio senza aver ricevuto il compenso da parte del cliente.

In questo caso però sospendere l’erogazione del servizio, senza fornire alcuna comunicazione alla controparte, potrebbe essere molto pericoloso.

Se Luca decidesse di sospendere lo svolgimento del servizio senza alcun avviso, si renderebbe inadempiente nei confronti della società “Alfa”.

La soluzione migliore in questo caso sarebbe quella di sollevare l’eccezione di inadempimento (articolo 1460 del codice civile).

Infatti sfruttando l’istituto dell’eccezione di inadempimento Luca può rifiutarsi di adempiere la sua obbligazione, se l’altro contraente (la società “Alfa”) non adempie gli obblighi contenuti nel contratto.

Come vedi non è sempre vantaggioso chiedere la risoluzione del contratto.

Prima di prendere una decisione in merito individua il motivo per cui vuoi interrompere il rapporto di collaborazione e chiedi il parere di un legale.

Conclusione

Sei arrivato al termine di questa guida.

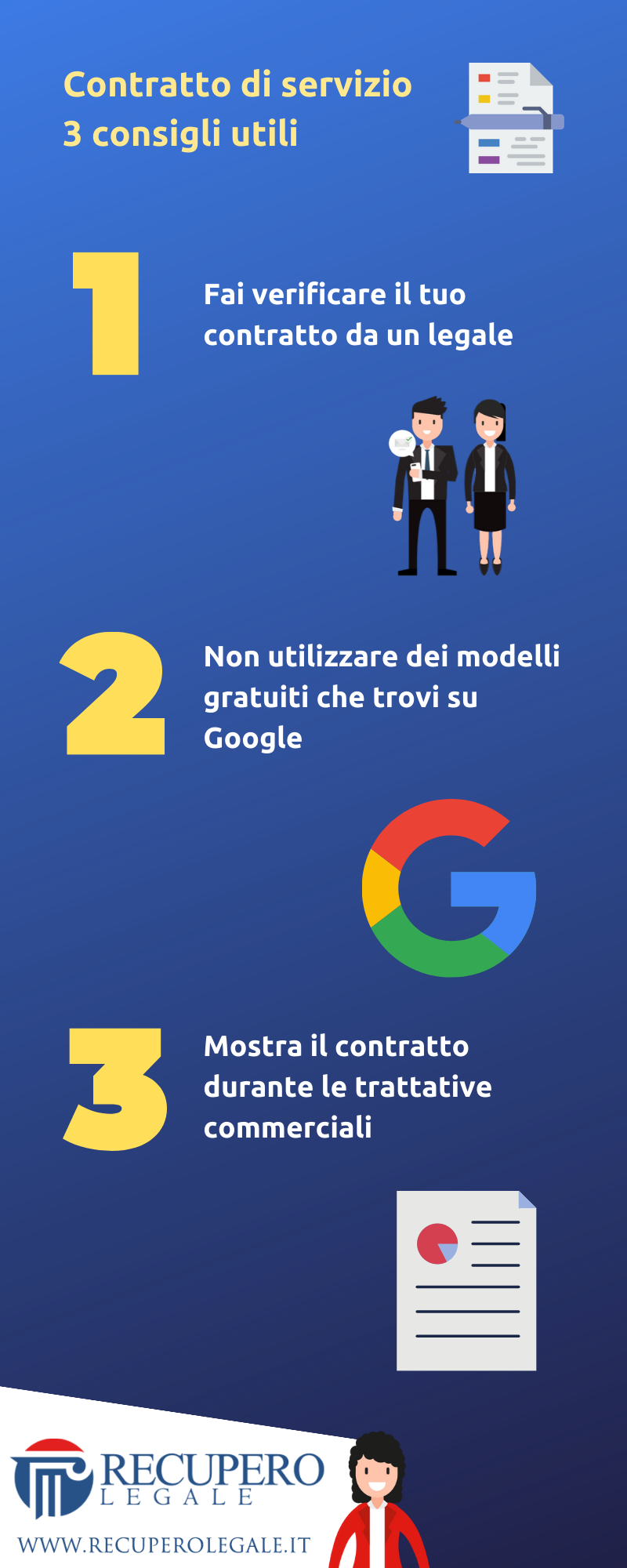

Per proteggere il tuo lavoro da possibili contestazioni devi ottenere un contratto di servizio verificato da un legale.

Un buon contratto di servizio ti permette di prevenire il problema dei crediti insoluti.

Non utilizzare dei modelli gratuiti che trovi su Google; le clausole del contratto devono essere personalizzate e adattate alla tua situazione concreta.

Il contratto di servizio può essere uno splendido biglietto da visita che mostri al tuo cliente durante le trattative commerciali.

Grazie al tuo contratto potrai trasmettere maggiore fiducia alla controparte descrivendo con precisione tutti gli aspetti più delicati della transazione.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.