Come recuperare un credito: gli strumenti più utilizzati

Gli studi legali e le società specializzate nel recupero crediti svolgono un ruolo cruciale nell’affrontare la sfida del recupero crediti, impiegando una vasta gamma di tecniche e strategie mirate.

Attraverso la stesura di accordi transattivi e la negoziazione di piani di rientro personalizzati è possibile ottenere dei risultati vantaggiosi per la tua crisi finanziaria.

L’uso di strumenti legali (come avvisi formali e azioni giudiziarie), nonché l’adozione di approcci di mediazione e conciliazione, possono aiutarti a massimizzare le possibilità di recupero dei crediti in modo efficiente ed eticamente responsabile.

Un avvocato specializzato in recupero crediti deve occuparsi di gestire le relazioni con i debitori, favorendo la collaborazione e individuando soluzioni che soddisfino entrambe le parti coinvolte, nel rispetto delle normative vigenti.

Come recuperare un credito

Se hai un credito insoluto e non conosci gli strumenti per poterlo recuperare probabilmente ti sei chiesto come fare prima di rivolgerti ad un professionista.

Per questo motivo conoscere in anticipo i rimedi più utilizzati dagli avvocati e dalle società che operano in questo settore ti potrà essere utile per compiere la scelta giusta.

Nel recupero crediti ci sono molti strumenti giudiziali e stragiudiziali che ti permettono di ricevere il pagamento della somma dovuta; l’uso della tecnologia può velocizzare l’azione di recupero e può garantirti risultati in tempi brevi.

Tuttavia, non tutti i crediti possono essere recuperati, e non tutti gli strumenti possono essere adatti per il tuo caso.

In questo articolo ti spiegherò come recuperare un credito e quali sono gli strumenti più utilizzati dai professionisti per obbligare il debitore a effettuare il pagamento.

Gli strumenti per recuperare un credito

I 5 strumenti più utilizzati dai professionisti che ti permetteranno di capire come recuperare un credito sono i seguenti.

Azione Stragiudiziale tramite Phone Collection

La phone collection è un gruppo di persone che ha il compito di contattare il debitore in via telefonica; durante la chiamata si cerca di avviare un trattativa stragiudiziale che ha la finalità di definire il contenzioso senza il ricorso alla giustizia ordinaria.

La phone collection utilizza alcuni software gestionali con cui è possibile inoltrare chiamate automatiche senza necessità di digitare il numero.

In particolare grazie alla tecnica del “preview” ed alla tecnica del “predictive” il computer compone automaticamente i numeri da chiamare seguendo un ordine di priorità assegnato dal gestore.

In questo modo il tempo di attesa tra una telefonata e l’altra si riduce moltissimo e permette all’operatore (“collector”) di contattare centinaia di persone in poche ore.

Quando conviene scegliere la Phone Collection

La Phone Collection viene solitamente utilizzata nelle grandi società di recupero crediti.

Di solito questo strumento è adatto per gestire in modo veloce numerosi contenziosi e per verificare se vi sono prospettive di recupero stragiudiziale.

Se hai numerosi crediti insoluti e se vuoi evitare di sostenere le spese di un giudizio esecutivo, la Phone Collection è lo strumento migliore.

La Phone Collection è uno strumento versatile che, quando utilizzato con competenza, può favorire la risoluzione delle controversie in modo rapido ed efficace, offrendo un’alternativa più amichevole rispetto alle procedure legali più formali.

La Mediazione Civile

La mediazione civile è una tecnica di recupero crediti stragiudiziale.

In molte materie, infatti, è necessario avviare il tentativo obbligatorio di mediazione prima di instaurare una causa civile (D.Lgs. 28/2010).

Se la procedura di mediazione non viene avviata nei casi previsti dalla legge il Tribunale potrebbe bocciare la tua domanda dichiarandola improcedibile.

La mediazione può essere proposta volontariamente mediante richiesta presso gli Organismi abilitati dal Ministero della Giustizia.

Grazie alla tecnica delle videoconferenze e grazie alla famosa applicazione di messaggistica Skype è possibile svolgere mediazioni su tutto il territorio nazionale con controparti che risiedono in città differenti.

Quando conviene avviare una Mediazione

In alcuni casi la mediazione civile può essere uno strumento molto incisivo per definire il tuo contenzioso.

Hai già avviato una trattativa stragiudiziale con il debitore ma l’accordo non è stato raggiunto per un soffio?

La mediazione probabilmente è proprio quello che ti serve perché l’invito alla mediazione da parte di un Organismo ufficiale potrebbe convincere il debitore a riprendere la trattativa per raggiungere un accordo.

La mediazione offre un contesto strutturato e neutrale, consentendo alle parti coinvolte di esplorare vie di accordo senza dover ricorrere al giudizio legale.

Tale approccio, basato sulla collaborazione e sulla comunicazione assistita da un mediatore imparziale, offre spesso risultati più celeri ed economici rispetto alle lunghe e costose procedure giudiziarie.

Il Decreto Ingiuntivo

Il decreto ingiuntivo è uno strumento di recupero di carattere giudiziale.

Il creditore per mezzo di un avvocato, deposita un ricorso di ingiunzione presso il Tribunale competente ed il giudice, dopo aver esaminato la domanda, può condannare la parte debitrice al pagamento di quanto dovuto.

Grazie al processo civile telematico (PCT) l’avvocato può depositare il ricorso direttamente dal proprio computer e può monitorare la controversia attraverso la consultazione del fascicolo informatico.

Quando conviene richiedere l’emissione di un Decreto Ingiuntivo

Se il debitore ha rifiutato in tutti i modi di transigere la controversia, non ti resta che rivolgerti all’autorità giudiziaria.

In molti casi la notifica di un decreto ingiuntivo è lo strumento migliore per ricevere il pagamento di quanto dovuto.

La notifica di un atto giudiziario ha un’efficacia persuasiva molto forte rispetto alla notifica di una semplice diffida.

La diffida, infatti, rappresenta una mera richiesta formale di adempiere a determinati obblighi, il decreto ingiuntivo, invece, è un provvedimento giuridico emanato da un’autorità giudiziaria che attesta l’esistenza di un credito certo, liquido ed esigibile.

La notifica di un atto giudiziario implica una concreta volontà dell’autorità giudiziaria di intervenire e sanzionare legalmente la situazione, conferendo al decreto ingiuntivo un’autorità e una forza probante notevolmente più incisiva.

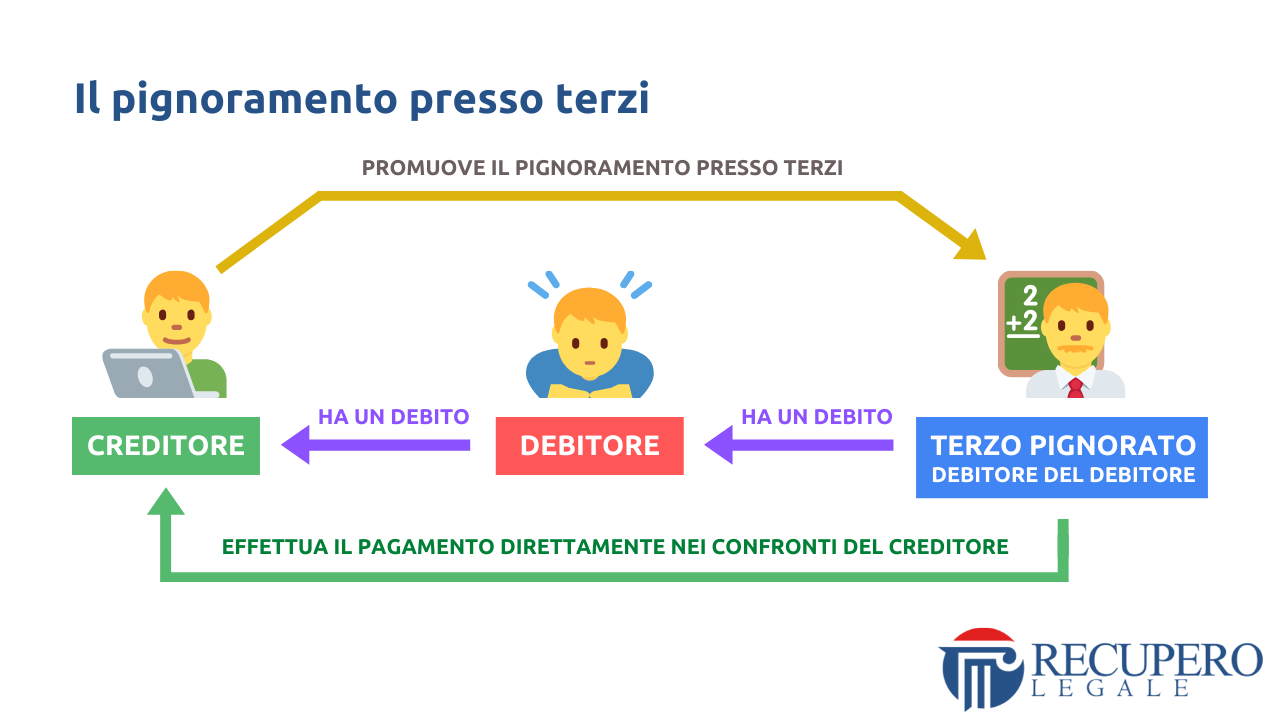

Il Pignoramento presso Terzi

Il Pignoramento presso Terzi è una tecnica di recupero di carattere giudiziale attraverso la quale è possibile recuperare un credito pignorando il conto corrente o la retribuzione del debitore.

Il codice di procedura civile (art. 492 bis c.p.c) consente al creditore di effettuare la ricerca telematica dei beni da pignorare.

Attraverso questo mezzo è possibile accedere all’anagrafe tributaria dell’Agenzia delle Entrate dopo aver depositato un’ apposita istanza.

Quando conviene avviare un Pignoramento presso Terzi

Se hai effettuato indagini patrimoniali sul debitore (e se hai esaminato correttamente il loro esito grazie all’aiuto di un consulente legale) ti conviene promuovere un pignoramento presso terzi.

Fai attenzione però alla solidità economica e alla serietà del datore di lavoro del tuo debitore: se non riceverai la dichiarazione del terzo, il pignoramento presso terzi potrebbe trasformarsi in un percorso molto tortuoso.

Ti consiglio, infatti di verificare con anticipo l’identità del terzo pignorato poiché il datore di lavoro, come soggetto terzo coinvolto nel processo di esecuzione, è la fonte primaria dei redditi soggetti a pignoramento.

Conoscere l’identità del datore di lavoro permette di individuare con precisione la fonte del reddito del debitore e di inoltrare correttamente gli atti di pignoramento, garantendo così una procedura di esecuzione efficace.

La corretta identificazione del datore di lavoro costituisce dunque un passo preliminare indispensabile per garantire la validità e l’efficacia del pignoramento presso terzi nello specifico contesto dello stipendio.

Il Pignoramento Immobiliare

Il pignoramento immobiliare è uno strumento di recupero di carattere giudiziale attraverso il quale Il creditore che vanta un titolo esecutivo (decreto ingiuntivo) può richiedere l’espropriazione forzata degli immobili che appartengono al debitore.

Questo procedimento è largamente utilizzato quando si cerca di recuperare un credito di notevole entità perché di solito la vendita forzata di un immobile consente di incassare una cifra abbastanza alta in grado di soddisfare anche i crediti più grossi.

Grazie ai nuovi strumenti tecnologici nel settore immobiliare, la vendita degli immobili può avvenire in tempi più rapidi.

Quando conviene avviare un Pignoramento Immobiliare

Se hai un credito insoluto di importo elevato, il pignoramento immobiliare può essere lo strumento di recupero più adatto per il tuo caso.

Fai attenzione però a valutare in anticipo la qualità dell’immobile.

Ti consiglio, inoltre, di verificare se l’abitazione è gravata da diritti di prelazione (come un’ipoteca); questo è uno degli aspetti più sottovalutati quando si decide di avviare un pignoramento immobiliare.

Moltissime abitazioni sono già gravate da ipoteche e pignorarle può essere una pessima scelta.

Infatti, se riuscirai a vendere l’immobile all’asta, molto probabilmente dovrai fare i conti con l’ipoteca iperbolica di una Banca ed in molti casi l’importo ricavato dalla vendita del bene non ti permetterà di recuperare il tuo credito.

Pertanto stai attento a chi ti promette risultati certi con il pignoramento immobiliare.

Conclusione

Nell’ambito del recupero crediti, la scelta degli strumenti giusti può fare la differenza tra un successo rapido ed efficace e un percorso complesso e lungo.

La varietà di strumenti a disposizione, ognuno con caratteristiche e implicazioni specifiche, sottolinea l’importanza di una scelta ponderata e la natura unica di ogni situazione richiede una valutazione accurata per determinare l’approccio più adatto.

L’adozione di un metodo stragiudiziale, la mediazione, il ricorso a un decreto ingiuntivo o il pignoramento, rappresentano opzioni strategiche che devono essere selezionate in base alle circostanze peculiari del caso.

Questo approccio su misura non solo ottimizza le possibilità di successo, ma contribuisce anche a garantire un recupero crediti efficiente, rispettando la proporzione e la complessità delle sfide che ogni situazione presenta.

In sintesi, la chiave del successo risiede nell’analisi attenta delle circostanze specifiche, consentendo una scelta strategica degli strumenti più idonei al contesto, per un recupero crediti efficace, tempestivo e proporzionato alle sfide del caso singolo.

https://www.recuperolegale.it/wp-content/uploads/2018/03/Come-recuperare-un-credito-strumenti-copertina.png7201280Recupero Legale/wp-content/uploads/2017/11/recuper-legale.pngRecupero Legale2024-03-14 07:40:372024-08-23 12:42:15Come recuperare un credito: i 5 strumenti più utilizzati

Lo stato di fallimento rappresenta una situazione finanziaria in cui un soggetto (che risulta debitore nei confronti di terzi) si trova nell’impossibilità di onorare i propri obblighi di pagamento verso i creditori.

Il Fallimento è una procedura concorsuale che consente al debitore, generalmente un’impresa o un individuo, di liquidare i propri beni in modo equo tra i creditori al fine di soddisfare il debito complessivo.

Per i creditori, il fallimento può rappresentare una sfida nel recupero dei crediti insoluti, poiché la distribuzione degli attivi avviene secondo una gerarchia stabilita dalla legge fallimentare, e il risultato dipende dalla complessità del caso e dalle risorse disponibili nella massa fallimentare.

Il fallimento di un debitore può causare il mancato incasso del credito; tuttavia con una strategia ben pianificata e una comprensione approfondita delle leggi e delle procedure di recupero crediti, è possibile ottenere risultati vantaggiosi per la tua impresa.

Per questo motivo ho deciso di fornirti alcuni consigli utili da seguire in caso di fallimento del debitore.

1) Conferma lo Status del Fallimento

Prima di intraprendere qualsiasi azione, è essenziale confermare ufficialmente lo status del fallimento del debitore.

Verifica presso il tribunale competente e ottieni la documentazione ufficiale che attesa l’effettivo stato di insolvenza.

2) Individua i Creditori Privilegiati

Identifica e valuta i creditori privilegiati che potrebbero avere priorità nel recupero dei fondi.

Comprendere la gerarchia dei creditori può aiutarti a pianificare una strategia più efficace.

3) Analizza la Documentazione

Analizza attentamente tutti i documenti contrattuali, inclusi contratti, garanzie e accordi di pagamento.

La comprensione approfondita di tali documenti può essere cruciale per individuare la strategia più efficace per la controversia.

4) Quantifica l’importo del tuo Credito

Quantifica con precisione l’importo del tuo credito inserendo anche gli interessi maturati e le spese.

Ricorda che puoi depositare istanza di fallimento solo se il tuo credito è pari o superiore a euro 30.000 (trentamila).

5) Deposita l’Insinuazione al Passivo

Deposita istanza di insinuazione al passivo nella procedura concorsuale di fallimento.

L’Insinuazione al passivo è la domanda con cui un creditore chiede di ammettere il proprio credito al passivo fallimentare.

6) Nomina un Avvocato

Nomina un avvocato specializzato in recupero crediti e diritto fallimentare per garantire che tutti i tuoi interessi siano adeguatamente rappresentati e difesi nel processo.

La presenza di un avvocato ti aiuterà a scegliere la migliore strategia processuale.

7) Partecipa alle Riunioni dei Creditori

Partecipa alle riunioni dei creditori e alle udienza fissate nella procedura di fallimento.

In questo modo avrai l’opportunità di ottenere informazioni aggiornate sullo stato finanziario del debitore e sugli sviluppi del processo di fallimento.

8) Monitora la Procedura Fallimentare

Monitora la procedura e consulta i provvedimenti giudiziali emessi dal Giudice.

In questo modo potrai ricevere informazioni in tempo reale sulle attività processuali e potrai scegliere come agire in giudizio per tutelare i tuoi diritti.

9) Comunica con il Curatore

Comunica tempestivamente al curatore fallimentare qualsiasi credito che potrebbe essere incluso nel fallimento e presentane la richiesta di pagamento.

10) Proteggi i Tuoi Diritti in Tribunale

Se necessario, avvia azioni legali per proteggere i tuoi diritti e interessi nei confronti del debitore fallito. Un avvocato esperto può guidarti attraverso questo processo.

11) Preparati per le Assemblee dei Creditori

Partecipa alle assemblee dei creditori con tutte le informazioni necessarie.

Queste riunioni offrono l’opportunità di discutere la situazione finanziaria del debitore e di influenzare le decisioni chiave che potrebbero influenzare il recupero del tuo credito insoluto.

12) Rispetta le Scadenze del Tribunale

Assicurati di rispettare rigorosamente tutte le scadenze stabilite dal tribunale durante il processo di fallimento.

La puntualità è fondamentale per garantire che un eventuale atto di opposizione o reclamo sia considerato e trattato correttamente.

13) Preparati per le Audizioni e le Verifiche

Nel caso in cui siano previste audizioni o verifiche durante il processo di fallimento, prepara accuratamente la tua documentazione.

Assicurati di essere pronto a rispondere a domande dettagliate sul tuo credito; la preparazione anticipata può aiutarti a gestire correttamente la fase processuale.

14) Esplora Possibili Asset Nascosti

Indaga per individuare possibili asset nascosti del debitore che potrebbero essere trascurati.

Ciò potrebbe includere beni non dichiarati o transazioni finanziarie sospette che potrebbero influire sul recupero dei tuoi crediti.

15) Agisci su casi di Presunta Frode

Se sospetti attività fraudolente da parte del debitore, agisci prontamente.

Comunica le tue preoccupazioni alle autorità competenti e consulta il tuo avvocato per proteggere i tuoi interessi durante la procedura fallimentare.

Conclusione

Seguendo questi 15 consigli essenziali, potrai affrontare in modo più efficace la sfida del recupero crediti dopo il fallimento di un debitore.

Tuttavia, è sempre consigliabile consultare un avvocato specializzato per adattare queste linee guida alla tua situazione specifica.

https://www.recuperolegale.it/wp-content/uploads/2018/03/Fallimento-del-Debitore-consigli-copertina.png7201280Recupero Legale/wp-content/uploads/2017/11/recuper-legale.pngRecupero Legale2024-03-13 07:19:282024-08-23 12:36:49Fallimento del Debitore – I Consigli di Recupero Legale

La cartolarizzazione dei crediti è il rimedio più utilizzato dalle banche per uscire dalla crisi ed eliminare i crediti in sofferenza.

Negli ultimi anni uno dei principali motivi di crisi del sistema bancario italiano è rappresentato dai crediti in sofferenza noti anche come “crediti deteriorati” o crediti NPE (Non Performing Exposures).

Si tratta di crediti derivanti da contratti di finanziamento, di mutuo o di apertura di conto corrente che il cliente non riesce a ripagare in tutto o in parte alla banca.

La Cartolarizzazione: definizione

La cartolarizzazione dei crediti è un complesso strumento finanziario mediante il quale un originator (banca o un istituto finanziario), trasferisce un portafoglio di crediti a una società veicolo specializzata.

Quest’ultima emette titoli, noti come titoli cartolarizzati, supportati dai flussi di cassa generati dai crediti trasferiti.

In questo processo, i rischi associati ai crediti vengono separati dalla banca e distribuiti tra gli investitori dei titoli cartolarizzati.

L’obiettivo principale è quello di diversificare il rischio, migliorare la liquidità e consentire alla banca di liberare capitale per nuove attività di prestito.

La cartolarizzazione dei crediti può coinvolgere una vasta gamma di attività finanziarie, tra cui mutui ipotecari, prestiti auto, carte di credito e altri tipi di finanziamenti.

Il rimedio usato dalle Banche

La lentezza del sistema giudiziario italiano determina tempi di riscossione troppo lunghi e la politica creditizia imprudente adottata da alcuni istituti di credito rende in alcuni casi improbabile se non impossibile recuperare il credito.

Questa situazione ha comportato il malfunzionamento del meccanismo di distribuzione del credito: il peso dei crediti in sofferenza (“npl”) colpisce la liquidità delle banche ed influisce negativamente sulla loro capacità di finanziare investimenti e concedere prestiti.

Gli istituti bancari hanno dovuto accantonare riserve per far fronte ad eventuali perdite ed in moltissimi casi sono stati costretti a svalutare in bilancio i propri crediti.

I dati di Banca d’Italia

Secondo i dati riportati dalla Banca d’Italia a giugno 2023 i crediti deteriorati ammontavano a circa 1,9 miliardi al lordo delle rettifiche.

I crediti in sofferenza (“npl”), pertanto, rappresentano un grosso macigno di cui le banche devono disfarsi e lo strumento principale utilizzato per tale scopo è stata la cosiddetta cartolarizzazione dei crediti disciplinata in Italia dalla legge n. 130/1999.

Grazie a questo strumento gli istituti di credito possono liberarsi dei crediti in sofferenza.

Crediti in sofferenza: cos’è il mercato NPL

Il mercato “NPL” è il luogo dove si incontrano la domanda (compratori) e l’offerta (venditori) per scambiare “crediti NPL“.

Negli anni scorsi in Italia era presente un numero molto elevato di crediti deteriorati (rispetto a quanto si verificava negli altri paesi europei).

Infatti i maggiori fondi internazionali hanno investito direttamente nel nostro paese per acquistare molte sofferenze bancarie.

Se vuoi approfondire il tema, guarda il video qui sotto.

In genere una banca che svolge attività di tipo finanziario può maturare dei crediti nei confronti dei suoi correntisti o dei suoi clienti.

Se questo credito non viene riscosso entro 90 giorni, il credito diventa deteriorato, cioè diventa un credito che non è facile da recuperare.

Una volta che il credito diventa deteriorato, diventa “tossico” nella pancia della banca e può rappresentare un problema per la sua stabilità e per la sua attività futura.

È qui che entra in gioco la cartolarizzazione, cioè un processo che permette all’istituto di credito di collocare quelle sofferenze sul mercato e di farle acquistare da soggetti interessati.

Il processo di Cartolarizzazione

Il processo di cartolarizzazione è molto complesso e può essere spiegato chiarendo questi tre punti fondamentali.

Cosa significa Cartolarizzare un Credito

Cartolarizzare un credito significa cederlo a qualcun altro trasformandolo in un’obbligazione scritta su un pezzo di “carta” cioè un titolo.

I protagonisti di tale operazione sono tre:

Il Cedente (originator): la banca o l’istituto finanziario che vendono il credito ottenendo così la liquidità di cui ha bisogno;

Il Cessionario (la società veicolo, meglio nota come SPV, “Special Purpose Veicle”): la società che compra il credito e che si sostituisce al creditore originario nel diritto a riscuotere il credito;

Gli Investitori: i soggetti che materialmente prestano il denaro alla società veicolo.

La SPV firma in favore degli investitori titoli obbligazionari ABS (“Asset-Backed Security” cioè “titoli garantiti da crediti”) garantendo loro che restituirà il denaro nel medio o lungo termine.

Le ABS sono veri e propri titoli di credito che attribuiscono il diritto di percepire, a scadenza, il rimborso del capitale nominale più gli interessi.

Da dove proviene il denaro

Il denaro necessario per rimborsare gli investitori proviene dall’unico soggetto rimasto invariato: il debitore iniziale; questi paga la rata dovuta e a sua volta la società veicolo rimborsa gli investitori.

Gli Originator possono essere non solo le banche ma anche le istituzioni finanziarie e gli enti pubblici.

La Cartolarizzazione, inoltre, prevede una cessione dei crediti pro soluto; l’originator cioè non è responsabile in caso di inadempimento del debitore.

Le Agenzie di Rating

Un ruolo molto importante è svolto dalle agenzie di “rating” cioè società che esprimono un giudizio sui crediti ceduti; in particolare viene valutata l’idoneità del portafoglio cartolarizzato a produrre il denaro necessario per rimborsare i titoli (“rating” significa letteralmente valutazione).

Le agenzie di rating assegnano un punteggio che tiene conto di diversi paramenti come la qualità dei crediti ceduti, la natura del debitore, la tipologia di società incaricata al recupero dei crediti.

Questo tipo di intervento ha un costo ma fornisce agli investitori un valido aiuto nella corretta valutazione del rischio di credito.

I vantaggi della Cartolarizzazione

Il principale vantaggio derivante dall’operazione di cartolarizzazione è l’immediata liquidità che si riversa nelle casse della banca: infatti, il portafoglio di crediti viene ceduto dietro un corrispettivo in denaro necessario per concedere ulteriori finanziamenti.

I principali beneficiari sono i privati ma soprattutto le piccole e medie imprese (PMI) poiché attraverso il reinvestimento della liquidità ottenuta dalla cartolarizzazione la banca aumenta la propria redditività e può tornare a “fare banca”: cioè favorire i consumi e gli investimenti attraverso strumenti di credito.

La cartolarizzazione inoltre consente la distribuzione del rischio dall’originator verso altri soggetti (gli investitori) che sono maggiormente in grado di gestirlo; a tal proposito si parla di “risk transfer” cioè di uno strumento di condivisione del rischio.

Il trasferimento a titolo oneroso di crediti, pertanto, determina il reimpiego di denaro in attività più remunerative offrendo benefici al sistema economico nel suo complesso.

I rischi della Cartolarizzazione

Ogni operazione di cartolarizzazione comporta dei rischi sia per l’originator che per gli investitori. Il primo, infatti, dovrà sostenere dei costi importanti; ad esempio i costi di emissione dei titoli obbligazionari, quelli derivanti dalla richiesta di garanzie esterne e quelli di natura amministrativa.

L’investitore, sul quale si è trasferito il rischio della banca, dovrà invece fare i conti con l’eventuale insolvenza del debitore.

Si parla a tal proposito di “moral hazard” (o rischio morale) cioè il rischio di insolvenza della controparte perché attraverso la cartolarizzazione, le banche tendono ad investire in attività rischiose, scaricando il rischio di perdite all’esterno.

E’ accaduto, infatti, che gli istituti bancari abbiano concesso dei prestiti a soggetti non affidabili riducendo i propri controlli sul merito creditizio.

La crisi economica e finanziaria degli ultimi anni costituisce un riflesso di tali scelte errate ed il ricorso alla cartolarizzazione ha favorito la nascita di un sistema bancario ombra non sottoposto ad alcuna vigilanza.

Conclusione

La cartolarizzazione è uno strumento finanziario che offre vantaggi sia alle imprese che agli investitori.

Attraverso questo processo, le aziende possono liberare risorse finanziarie, consentendo loro di concentrarsi sulle attività principali.

Allo stesso tempo, gli investitori hanno l’opportunità di diversificare il proprio portafoglio e ottenere rendimenti interessanti.

La chiave per un utilizzo efficace della cartolarizzazione è la comprensione delle dinamiche coinvolte e la gestione consapevole dei rischi.

Con una pianificazione oculata e una comprensione approfondita del mercato, la cartolarizzazione può diventare uno strumento prezioso nell’ambito finanziario.

Il pignoramento presso terzi è una procedura giudiziale, disciplinata dall’articolo 543 del codice di procedura civile, mediante la quale un creditore ottiene l’autorizzazione del tribunale a pignorare i beni del debitore che si trovano nella disponibilità di un terzo soggetto, noto come “terzo pignorato”.

Questa procedura esecutiva viene avviata quando il debitore non adempie agli obblighi di pagamento di un debito e il creditore ha già ottenuto un titolo esecutivo (decreto ingiuntivo o sentenza di condanna) in suo favore.

Una volta ottenuto il titolo esecutivo, il creditore può richiedere a un ufficiale giudiziario di procedere al pignoramento dei beni del debitore che si trovano in possesso del terzo pignorato.

Questi beni possono includere, ad esempio, conti bancari, stipendi, o altre somme di denaro che il terzo deve al debitore.

Il terzo pignorato è quindi obbligato a trattenere o trasferire al creditore la somma dovuta, contribuendo così al recupero del credito.

Il pignoramento presso terzi rappresenta uno strumento legale attraverso il quale il creditore cerca di soddisfare il proprio credito sfruttando le risorse finanziarie del debitore custodite da terzi, riducendo così le possibilità di sottrazione fraudolenta dei beni.

Questa procedura è soggetta a specifiche regole e richiede l’intervento di un avvocato per l’instaurazione del giudizio.

Se devi recuperare un credito e stai considerando l’avvio di un pignoramento presso terzi, è cruciale adottare una strategia ben ponderata per massimizzare le possibilità di successo.

Oltre ai consigli tradizionali che potresti già conoscere, ecco alcuni suggerimenti che possono aiutarti a non commettere errori nel recupero del tuo credito.

1) Analisi sulla Situazione Debitoria

Prima di avviare un contenzioso, non limitarti alla mera analisi finanziaria.

Approfondisci l’analisi indagando sulla situazione debitoria della tua controparte.

In questo modo potresti scoprire informazioni preziose che potrebbero influenzare la tua strategia di recupero.

2) Analisi sui Rapporti di Lavoro

Verifica se la controparte percepisce uno stipendio in forza di un regolare contratto di lavoro.

Ricorda che l’affidabilità del datore di lavoro (che rivestirà la qualità di “terzo pignorato”) è fondamentale per il buon esito del pignoramento presso terzi.

3) Analisi sui Conti Correnti

Indaga sui conti correnti e sui rapporti bancari intestati al debitore.

Se la controparte possiede fondi o somme di denaro giacenti su un conto corrente puoi utilizzare la procedura di pignoramento presso terzi per recuperare il tuo credito insoluto.

4) Analisi sui Protesti

Verifica se il debitore ha avuto dei protesti attraverso una visura protesti.

Non limitarti a considerare solo la presenza o l’assenza di protesti.

Analizza il contesto delle segnalazioni, comprendendo le ragioni dei protesti e la loro data di registrazione.

In questo modo potrai avere un quadro più completo della situazione finanziaria del debitore.

5) Collaborazione con Agenzie di Investigazione Patrimoniale

Considera la possibilità di collaborare con agenzie di investigazione patrimoniale.

In questo modo potresti ottenere informazioni dettagliate e aggiornate sulla situazione finanziaria del debitore.

Un’indagine accurata può rivelare l’esistenza di beni che non conoscevi e potrebbe semplificare la verifica dei beni pignorabili e ridurre il rischio di occultamento di patrimoni.

6) Analisi della Reputazione Online

Prima di intraprendere azioni legali, effettua un’analisi della reputazione online del debitore.

In alcuni casi potresti trovare informazioni pubbliche che ignoravi sulla tua controparte.

In questo modo potrai avere maggiori elementi per individuare la tua strategia di recupero.

7) Mediazione Online

Valuta di ricorrere alla procedura di mediazione per definire la controversia prima di avviare il pignoramento presso terzi.

Ti consiglio di utilizzare piattaforme di mediazione online per cercare una soluzione stragiudiziale.

La risoluzione attraverso la mediazione potrebbe essere più rapida ed economica.

8) Risposte del Debitore

Cerca di effettuare delle simulazioni per prevedere le possibili risposte del debitore alla procedura di pignoramento.

Questo ti consentirà di adattare la tua strategia di comunicazione e negoziazione per recuperare più velocemente il tuo credito.

9) Tendenze Economiche di Settore

Mantieniti informato sulle tendenze economiche del settore professionale in cui opera il debitore.

Le fluttuazioni del mercato possono influenzare la disponibilità di risorse finanziarie e, di conseguenza, il successo dell’attività di recupero.

10) Intelligenza Artificiale

Sfrutta l’intelligenza artificiale per analizzare casi simili e per prevedere potenziali contestazioni da parte del debitore.

Una preparazione accurata può neutralizzare rapidamente eventuali opposizioni.

11) Pianificazione Finanziaria

Pianifica le spese giudiziali che dovrai sostenere per avviare il pignoramento presso terzi.

Inserisci i costi vivi, le spese di giustizia (come il contributo unificato e le spese di notifica) per valutare la convenienza dell’azione giudiziaria.

Una causa giudiziale è come un investimento: se non controlli le spese, potresti recuperare una somma minore rispetto ai costi sostenuti.

12) Tempi di Lavorazione del Tribunale

Cerca di verificare quali sono i tempi di lavorazione del Tribunale al quale ti rivolgerai per l’avvio del pignoramento presso terzi.

In alcune città i giudizi di pignoramento presso terzi possono essere lenti a causa dell’elevato numero di cause iscritte a ruolo.

Se conosci in anticipo i tempi di lavorazione del Tribunale potrai capire se il contenzioso si definirà in tempi brevi.

13) Verifica sul Terzo Pignorato

Verifica l’identità del Terzo Pignorato.

Se la tua controparte percepisce uno stipendio, verifica se il terzo pignorato è una società o un ente pubblico.

Se il terzo è un istituto di credito (nel caso in cui il debitore sia titolare di rapporti bancari), verifica se dopo la notifica dell’atto di pignoramento è stata inviata la “dichiarazione di quantità” (è la dichiarazione con la quale il terzo comunica al creditore quanto denaro è presente nel conto corrente).

14) Gestione dello Stress

L’avvio di una procedura di pignoramento presso terzi può essere stressante.

Impara a gestire lo stress nel caso in cui il terzo pignorato dovesse mostrarsi poco collaborativo.

15) Previsione degli Scenari

Prepara il tuo team per affrontare scenari estremi, inclusi i casi in cui il debitore potrebbe cercare di trasferire i beni a terzi per evitare il pignoramento.

Rivolgiti ad un avvocato esperto in recupero crediti per evitare che la controparte possa occultare i suoi beni.

Conclusione

L’evoluzione tecnologica e la complessità delle situazioni richiedono un approccio dinamico e innovativo al pignoramento presso terzi.

Integrando questi consigli nella tua strategia, potrai affrontare le sfide con maggiore efficacia e ottenere risultati più favorevoli nel recupero crediti.

https://www.recuperolegale.it/wp-content/uploads/2018/03/Pignoramento-presso-terzi-consigli-copertina.png7201280Recupero Legale/wp-content/uploads/2017/11/recuper-legale.pngRecupero Legale2024-03-09 07:07:262024-08-23 09:01:05Pignoramento presso Terzi – I Consigli di Recupero Legale

Prima di procedere con il pignoramento, valuta la possibilità di soluzioni alternative al contenzioso.

In alcuni casi il pagamento rateale o l’incasso di una somma inferiore può essere più conveniente rispetto ai risultati che otterrai tramite una causa giudiziale.

13) Preparazione su Potenziali Contestazioni

Preparati a gestire eventuali contestazioni o opposizioni da parte del debitore durante la procedura.

Un approccio strategico può prevenire complicazioni.

14) Prove del Credito

Custodisci tutte le prove che dimostrano l’esistenza del tuo credito.

Se il tuo credito non può essere provato in forma scritta, raccogli le testimonianze delle persone informate sui fatti.

Conclusione

Il pignoramento mobiliare è uno strumento molto vantaggioso che nasconde alcune insidie.

Per evitare errori è necessario effettuare un’analisi preliminare dettagliata per stimare i costi giudiziali e per prevedere l’esito della controversia.

Utilizzando la tecnologia e scegliendo la giusta strategia di negoziazione, puoi massimizzare le tue probabilità di successo tramite un pignoramento mobiliare.

Quante volte ti è capitato di aspettare il pagamento di un cliente?

In alcuni casi il debitore potrebbe affermare di non avere liquidità necessaria per il pagamento e di essere “nullatenente”.

Se si verifica una situazione di questo genere come dovresti comportarti?

In questo articolo ti spiegherò come comportarti con un debitore nullatenente e quali attività dovrai compiere per recuperare il tuo credito.

Ti fornirò dei consigli utili che ti aiuteranno a gestire un problema inaspettato per la liquidità della tua impresa.

Ma iniziamo subito con alcune definizioni preliminari.

Debitore Nullatenente: definizione

Il debitore nullatenente è un soggetto che, in virtù delle proprie condizioni economiche precarie, risulta totalmente privo di beni e redditi suscettibili di essere aggrediti per soddisfare il soddisfacimento dei creditori.

In pratica, si tratta di un debitore che, al momento dell’azione di recupero crediti, non dispone di patrimoni, entrate o attività monetarie significative che possano essere sottoposte a pignoramento o esecuzione.

Questo status di nullatenenza può complicare notevolmente il processo di recupero crediti, poiché la possibilità di soddisfare i creditori attraverso l’esecuzione di beni del debitore è estremamente limitata.

Beni Mobili e Beni Immobili: differenze

Per recuperare un credito nei confronti di un debitore nullatenente, la distinzione tra beni mobili e immobili riveste un ruolo cruciale.

I beni mobili sono tutti quegli oggetti suscettibili di movimento o trasferimento, come autoveicoli, arredi, denaro e beni di consumo.

I beni immobili sono costituiti da terreni, edifici e tutto ciò che è permanentemente collegato al suolo.

Questa distinzione è fondamentale poiché influisce sulla procedura di pignoramento: i beni mobili possono essere pignorati tramite procedure espropriative mobiliari, mentre i beni immobili richiedono procedure espropriative immobiliare.

Beni Mobili Registrati

I beni mobili registrati sono oggetti di proprietà personale che sono ufficialmente registrati presso un’autorità competente.

Questa registrazione è solitamente effettuata per garantire la tracciabilità e l’identificazione di determinati beni mobili.

Gli esempi comuni di beni mobili registrati includono veicoli, imbarcazioni e aeromobili, che vengono iscritti presso gli appositi registri di motorizzazione civile o autorità competenti.

La registrazione di tali beni mobili fornisce un mezzo di sicurezza per i creditori nel recupero crediti, poiché consente di identificare chiaramente il proprietario del bene e il soggetto contro il quale si potrà intraprendere azioni legali (come il pignoramento o la vendita forzata), in caso di inadempienza da parte del debitore.

Denaro

Il denaro costituisce un bene mobile fungibile.

Il termine “fungibile” si riferisce alla caratteristica di un bene o di un oggetto che è intercambiabile con altri beni della stessa specie, qualità e quantità, senza perdita di valore.

In altre parole, un bene fungibile è sostituibile con un altro equivalente senza che ciò comporti differenze sostanziali o perdite di valore per chi lo possiede.

Il denaro è un bene fungibile in quanto una determinata quantità di denaro di una certa denominazione è sostituibile con un’altra quantità della stessa denominazione senza alterare il suo valore intrinseco.

Al contrario, un bene non fungibile sarebbe un oggetto unico o particolare che non può essere sostituito in modo diretto con un altro senza perdere le sue caratteristiche uniche o il suo valore distintivo.

Poiché il denaro è un bene fungibile e facilmente trasferibile, può essere classificato come un bene mobile.

Tuttavia, il pignoramento del denaro segue procedure specifiche, indicate nel codice di procedura civile.

Quando si procede con l’esecuzione forzata, il denaro può essere pignorato attraverso il sequestro dei conti bancari del debitore.

In questo processo, l’ufficiale giudiziario emette un ordine di pignoramento nei confronti delle banche in cui il debitore ha conti correnti, creando un vincolo di indisponibilità dei fondi in esso presenti.

Redditi Periodici

I “redditi periodici” rappresentano i redditi che il debitore percepisce in modo regolare e periodico.

Questi redditi includono stipendi, salari, pensioni, rendite e altre forme di entrata che il debitore percepisce su base regolare, come mensile o annuale. Quando si intraprendono azioni legali per il recupero di un credito, i redditi periodici diventano spesso un elemento chiave da considerare, poiché possono rappresentare una fonte stabile da cui attingere per soddisfare il debito.

Il pignoramento dei redditi periodici può essere ottenuto attraverso l’emissione di ordinanze di condanna, consentendo ai creditori di prelevare una parte dei redditi del debitore per saldare il debito pendente.

Beni Immobili

Come ti ho già spiegato nei precedenti paragrafi, i beni immobili sono proprietà che includono terreni, edifici, e tutte le costruzioni permanenti ad essi collegate.

Il pignoramento dei beni immobili è un processo legale che consente ai creditori di garantirsi il recupero del credito attraverso l’esecuzione forzata di tali proprietà.

Per pignorare un bene immobile, l’azione legale generalmente coinvolge l’ottenimento di un titolo esecutivo, come un decreto ingiuntivo, e l’avvio di un pignoramento immobiliare.

Debitore Nullatenente: le regole da seguire

Se devi recuperare un credito da un debitore nullatenente, ti consiglio di seguire queste regole.

1) Analisi della Situazione Finanziaria

Prima di intraprendere azioni legali, ti consiglio di effettuare un’accurata analisi della situazione finanziaria del debitore nullatenente.

Dovrai valutare la reale assenza di beni pignorabili per evitare spese inutili e definire strategie più mirate.

2) Richiesta di Informazioni

Ti consiglio di chiedere al debitore di fornire dettagli sulla sua situazione finanziaria, inclusi documenti che possano attestare la nullatenenza.

Questo può fornire informazioni utili per valutare ulteriori opzioni di recupero crediti.

3) Negoziazione

Ti consiglio di valutare opzioni di conciliazione o accordi amichevoli che possano portare a un piano di pagamento flessibile, considerando la situazione finanziaria del debitore.

Raggiungere un accordo con la controparte può farti risparmiare tempo e denaro preziosi.

4) Verifica dei Flussi Finanziari

Anche se il debitore è attualmente nullatenente, è importante effettuare una verifica constante dei flussi finanziari per monitorare l’evoluzione dei futuri incassi.

Le condizioni economiche della controparte possono cambiare, e questa situazione può influenzare le possibilità di recupero crediti.

5) Piano di Pagamento Graduale

Se il debitore acquisisce redditi nel tempo, ti consiglio di discutere la possibilità di un piano di pagamento graduale basato sui suoi redditi periodici.

In questo modo potrai trovare una soluzione sostenibile per entrambe le parti e potrai raggiungere un accordo che ti consentirà un recupero parziale del credito.

6) Comunicazione Assertiva

Durante le trattive con un debitore nullatenente ti consiglio di utilizzare una comunicazione assertiva.

La comunicazione si definisce “assertiva” quando è capace di far valere i propri diritti pur nel rispetto della posizione altrui.

In questo modo potrai illustrare alla controparte tutte le opzioni disponibili e potrai spiegare quali saranno le conseguenze del mancato pagamento.

7) Documentazione Completa

Ti consiglio di conservare con cura la documentazione completa di tutte le transazioni e delle comunicazioni scambiare con il debitore.

I documenti possono essere utilizzati come prove in eventuali azioni legali future.

In questo modo con la documentazione in ordine potrai farti guadagnare tempo prezioso nell’instaurazione di un eventuale contenzioso.

8) Parere Legale

Ti consiglio di consultare un professionista legale specializzato in recupero crediti per ottenere un parere legale.

In questo modo potrai verificare quale strategia applicare e valuterai se ci sono i presupposti per promuovere una causa giudiziale.

Indagini Patrimoniali

Per verificare se la tua controparte è effettivamente un debitore nullatenente sarà necessario effettuare un’indagine patrimoniale.

Le indagini patrimoniali ti consentiranno di verificare se il debitore possiede o meno beni potenzialmente pignorabili.

Questo accertamento è fondamentale per programmare correttamente una strategia di recupero crediti.

Ti suggerisco alcune regole che dovrai seguire per effettuare un’indagine patrimoniale.

Raccolta di Informazioni Iniziali

Inizia raccogliendo tutte le informazioni disponibili sul debitore, inclusi dati personali, residenza, luoghi di lavoro passati e attuali, e qualsiasi informazione finanziaria conosciuta.

Analisi delle Informazioni Finanziarie Dichiarate

Esamina attentamente le dichiarazioni finanziarie fornite dal debitore. Verifica la coerenza delle informazioni e cerca eventuali discrepanze o incongruenze.

Controlla i registri pubblici presso l’ufficio del catasto, il registro delle imprese e altri enti locali per identificare beni immobili, attività commerciali o altre proprietà intestate al debitore.

Richiesta di Informazioni a Terzi

Se possibile, contatta fornitori, clienti, colleghi di lavoro o altri contatti professionali del debitore per ottenere ulteriori informazioni sulla sua situazione finanziaria.

Accedi a report di credito per ottenere informazioni dettagliate sulla storia creditizia del debitore, per conoscere se vi sono insolvenze su eventuali prestiti, carte di credito o altre obbligazioni finanziarie.

È essenziale condurre tutte le indagini in conformità con le leggi vigenti e per rispettare la privacy del debitore.

Ti consiglio di consulta sempre un avvocato specializzato in recupero crediti per garantire che le tue azioni siano legalmente valide.

Gestire una relazione commerciale con un debitore nullatenente è un’attività complessa.

La nullatenenza del debitore, se confermata, limita significativamente le opzioni di recupero, richiedendo un approccio strategico e flessibile.

È cruciale condurre un’indagine patrimoniale accurata per confermare la reale assenza di beni pignorabili e valutare se vi siano prospettive di recupero nel futuro.

In molti casi, la cooperazione con il debitore e la ricerca di soluzioni alternative, come piani di pagamento graduale basati sui redditi periodici, possono rappresentare opzioni pragmatiche.

Tuttavia, il monitoraggio costante e l’adattabilità alle mutevoli circostanze finanziarie del debitore sono fondamentali per un efficace processo di recupero crediti.

In ogni fase la consulenza di un professionista legale specializzato si rivela essenziale per garantire che le azioni intraprese siano conformi alle leggi vigenti e che siano adottate le migliori strategie possibili per proteggere gli interessi del creditore.

https://www.recuperolegale.it/wp-content/uploads/2018/03/Debitore-Nullatenente-copertina.png7201280Recupero Legale/wp-content/uploads/2017/11/recuper-legale.pngRecupero Legale2024-03-07 08:06:552024-08-23 08:59:55Debitore nullatenente: le regole da seguire per recuperare un credito

Hai mai avuto a che fare con un credito insoluto e ti sei ritrovato a chiederti come gestirlo nel modo più efficace?

Non preoccuparti, sei nel posto giusto.

In questo articolo ti fornirò i migliori consigli per affrontare e gestire in modo ottimale un credito non pagato.

Continua a leggere per scoprire tutte le strategie da applicare per risolvere la tua crisi finanziaria.

Definizione di credito insoluto

Quando si parla di credito insoluto, ci si riferisce a quei crediti che non sono stati pagati entro la scadenza prevista.

Questa situazione può creare disagio e frustrazione per le aziende, ma è importante affrontarla con strategia e senza lasciarsi dominare da emozioni negative.

Gestire un credito insoluto significa trovare soluzioni efficaci per recuperare il denaro senza compromettere la relazione con il cliente.

È essenziale distinguere tra clienti temporaneamente in difficoltà e quelli che agiscono in malafede.

La gestione del credito insoluto richiede pazienza e una buona dose di diplomazia.

Bisogna essere proattivi nell’affrontare la situazione, mantenendo sempre un approccio professionale e rispettoso.

Ricorda che ogni caso di credito insoluto è unico e richiede una strategia personalizzata.

Con la giusta pianificazione e gli strumenti adeguati, è possibile minimizzare le perdite e prevenire il problema dei crediti insoluti.

Adesso voglio suggerti alcuni consigli utili per recuperare un credito insoluto e per proteggere la salute finanziaria della tua attività.

Iniziamo subito.

1) Procedura di gestione dei crediti

Definisci chiaramente all’interno della tua organizzazione una procedura di gestione dei crediti.

Comunica in modo trasparente alla controparte i termini di pagamento e le penalità per ritardi.

Una procedura di gestione dei crediti è fondamentale per prevenire i casi di credito insoluto.

Definire fin dall’inizio regole chiare ti aiuterà a stabilire un rapporto solido con il cliente.

La trasparenza nella gestione dei crediti crea fiducia reciproca, incoraggiando una relazione più solida nel lungo termine.

Inoltre una procedura di gestione dei crediti può aiutarti a valutare la solidità economica della controparte.

Un processo decisionale ben definito basato su informazioni accurate può aiutare a evitare situazioni ad alto rischio.

Infine, garantire che tutti i dipendenti coinvolti nella gestione del credito siano adeguatamente formati è essenziale per garantirne la salute finanziaria della tua attività.

Una formazione continua sulle procedure migliora la consapevolezza dei tuoi collaboratori e favorisce una gestione efficace dei crediti insoluti.

2) Valutazione del Cliente

Quando si tratta di gestire un credito insoluto, la valutazione del cliente svolge un ruolo fondamentale.

Prima di concedere un prestito o una linea di credito, è essenziale effettuare una valutazione dettagliata della situazione finanziaria del cliente.

La valutazione del cliente non riguarda solo il rating creditizio, ma anche la stabilità economica e la capacità di ripagare il debito.

È importante considerare tutti i fattori che possono influenzare la solvibilità del cliente nel lungo termine.

Un’analisi accurata permette di individuare potenziali rischi e adottare misure preventive per evitare futuri problemi con il recupero del credito.

Inoltre una corretta valutazione del cliente consente di personalizzare le condizioni di pagamento in base alle esigenze specifiche della controparte.

Una valutazione approfondita contribuisce a stabilire una relazione sincera con il cliente e a garantire una maggiore trasparenza nella gestione del credito insoluto.

Questo approccio orientato al cliente favorisce una maggiore collaborazione e semplifica eventuali negoziazioni in caso di ritardo nei pagamenti.

3) Contratti con Clausole di Garanzia

I contratti con clausole di garanzia sono fondamentali per gestire un credito insoluto in modo efficace.

Quando si stipula un contratto, è importante definire chiaramente i termini e le condizioni del pagamento.

In questo modo è possibile raccogliere prove documentali che potrai utilizzare per eventuali azioni legali.

Un contratto ben redatto deve includere tutte le informazioni rilevanti e clausole di garanzia che tutelano il tuo credito in caso di mancato pagamento.

In questo modo entrambe le parti sono consapevoli delle proprie responsabilità.

La trasparenza e la chiarezza sono la chiave per costruire relazioni commerciali solide ed evitare controversie future.

In sintesi i contratti costituiscono uno strumento indispensabile nella gestione dei crediti insoluti.

4) Monitoraggio del Credito

Il monitoraggio del credito insoluto è essenziale per una gestione efficace della tua situazione patrimoniale.

Mantenere un’attenzione costante sui pagamenti in ritardo o mancanti permette di intervenire tempestivamente e ridurre il rischio di perdite finanziarie.

Grazie a strumenti tecnologici avanzati, è possibile tenere sotto controllo in tempo reale lo stato dei pagamenti e identificare prontamente i clienti che necessitano di assistenza nel processo di recupero crediti.

Un monitoraggio attento consente anche di valutare l’andamento delle procedure aziendali adottate al fine di apportare eventuali modifiche per migliorarne l’efficacia nel lungo termine.

Inoltre, attraverso la costante vigilanza sulle scadenze dei pagamenti, si possono pianificare azioni preventive per evitare ulteriori problematiche legate al credito insoluto.

La trasparenza e la precisione nel monitoraggio sono fondamentali per garantire un flusso finanziario stabile e prevenire potenziali rischi nell’erogazione dei servizi o prodotti offerti ai clienti.

5) Comunicazione Assertiva

La comunicazione assertiva è un elemento chiave nella gestione di un credito insoluto.

Le persone “assertive” sono capaci di far valere le proprie ragioni pur nel rispetto del diritto degli altri.

È fondamentale mantenere un dialogo costante con il cliente per cercare soluzioni e evitare incomprensioni.

Tramite una comunicazione aperta e trasparente si possono affrontare le difficoltà finanziarie in modo più efficace, creando fiducia reciproca.

È importante mostrare empatia e ascoltare le esigenze del cliente, offrendo supporto e trovando insieme soluzioni personalizzate.

Comunicare tempestivamente eventuali ritardi nei pagamenti o cambiamenti nelle condizioni contrattuali aiuta a prevenire situazioni di insolvenza.

Inoltre, la comunicazione assertiva consente di rafforzare il rapporto con il cliente anche in momenti critici, dimostrando professionalità ed impegno nel trovare una risoluzione positiva.

6) Pianificazione dei Pagamenti

Quando si tratta di gestire un credito insoluto, la pianificazione dei pagamenti gioca un ruolo fondamentale.

È importante stabilire chiaramente i termini di pagamento fin dall’inizio per evitare eventuali ritardi o mancati pagamenti.

La suddivisione dei pagamenti in rate può rendere più agevole il processo di restituzione del debito.

In questo modo il cliente avrà la possibilità di onorare l’impegno finanziario in maniera graduale, riducendo così il rischio di default e facilitando la gestione del credito da parte dell’azienda.

Un monitoraggio costante delle scadenze e dei pagamenti effettuati consente di intervenire prontamente in caso di situazioni problematiche.

La flessibilità nella pianificazione dei pagamenti può rappresentare un vantaggio sia per l’azienda sia per il cliente.

7) Team dedicato al Recupero

Un team dedicato al recupero del credito è fondamentale per affrontare con successo situazioni di insolvenza.

In questo modo potrai gestire i clienti morosi e riuscirai a trovare soluzioni efficaci per recuperare i crediti insoluti.

Lavorando in sinergia con il reparto contabile, il team di recupero potrà individuare le cause dell’insolvenza.

La comunicazione empatica e la capacità di negoziare sono due delle principali qualità che caratterizzano un buon team dedicato al recupero.

L’obiettivo principale è quello di avviare una relazione periodica con il cliente insolvente, illustrando le conseguenze della mancata restituzione del debito.

8) Tecnologie sui Flussi Economici

Nell’era digitale in cui viviamo, l’utilizzo di tecnologie sui flussi economici è fondamentale per gestire con successo un credito insoluto.

Grazie agli strumenti tecnologici innovativi disponibili sul mercato, le aziende possono ottimizzare i processi di recupero crediti in modo efficiente e mirato.

I software specializzati consentono di automatizzare diverse fasi del processo di gestione del credito insoluto, migliorando la precisione e la tempestività delle azioni intraprese.

Queste soluzioni permettono una gestione più accurata dei dati dei clienti e una maggiore personalizzazione delle strategie di recupero.

L’integrazione di sistemi avanzati come l’intelligenza artificiale e il machine learning consente alle imprese di analizzare grandi volumi di informazioni in tempo reale, individuare pattern comportamentali dei debitori per anticipare eventuali problematiche legate al pagamento.

Grazie alle tecnologie sui flussi economici, le aziende possono beneficiare non solo della riduzione dei costi operativi ma anche dell’aumento dell’efficacia nel recupero crediti.

Sfruttare al meglio queste risorse rappresenta quindi un vantaggio competitivo essenziale per affrontare con successo le sfide legate alla gestione del credito insoluto.

9) Pagamenti Agevolati

I pagamenti agevolati sono un’importante strategia per gestire in modo efficace un credito insoluto.

Questa soluzione offre ai clienti la possibilità di ripagare i debiti in maniera più flessibile, riducendo il rischio di default e migliorando la relazione con l’azienda creditrice.

Offrire opzioni di pagamento dilazionate nel tempo può aumentare le probabilità di pagamento del cliente.

La personalizzazione dei pagamenti periodici può incentivare e favorire la risoluzione della controversia, preservando le relazioni commerciali.

10) Collaborazione con Studi Legali

La collaborazione con studi legali è essenziale per gestire in modo efficace un credito insoluto.

Gli avvocati specializzati nella gestione dei crediti possono fornire supporto legale esperto e strategie mirate per recuperare i crediti non pagati.

In questo modo è possibile intraprendere azioni legali, proteggendo gli interessi del creditore.

La collaborazione con studi legali ti aiuta a rispettare la conformità della tua impresa alle normative vigenti.

Questa partnership professionale garantisce una gestione accurata e sicura del processo di recupero crediti, riducendo al minimo eventuali rischi legali o complicazioni.

In breve, affidarsi a studi legali specializzati nel settore del credito insoluto è una mossa strategica che può portare risultati per il tuo benessere finanziario.

11) Gestione dei Documenti

La gestione dei documenti in un processo di recupero crediti è fondamentale per garantire la corretta tracciabilità delle transazioni e delle comunicazioni con il cliente.

Mantenere una rigorosa organizzazione dei contratti, delle fatture e della corrispondenza aiuta a evitare errori ed eventuali contestazioni da parte del debitore.

Inoltre, tenere aggiornata la documentazione permette di avere sempre a disposizione informazioni cruciali per l’iter del recupero crediti, facilitando l’avvio di azioni legali.

Un archivio ben strutturato consente anche di risparmiare tempo nella ricerca di informazioni e nel fornire risposte tempestive alle richieste dei clienti inadempienti.

Infine, una gestione efficiente dei documenti contribuisce a ridurre i tempi di attesa per l’avvio di eventuali controversie giudiziarie.

12) Formazione Continua

Continuare a investire nella formazione continua del personale è fondamentale per gestire al meglio un credito insoluto.

Mantenere il team informato sulle ultime tecniche e strategie nel settore del recupero crediti assicurerà un approccio efficace e professionale.

La conoscenza aggiornata della legge in materia di credito insoluto permetterà di agire in conformità con la normativa vigente, riducendo così i rischi e massimizzando le possibilità di successo nelle attività di recupero.

La formazione continua del tuo personale può garantire il successo nella gestione delle crisi finanziarie.

Conclusione

Seguendo questi consigli, puoi migliorare notevolmente la gestione dei tuoi crediti insoluti e preservare la solidità finanziaria della tua attività.

Il recupero crediti è una sfida, ma con la giusta strategia puoi proteggere i tuoi interessi e mantenere sani i flussi finanziari.

Recupero Crediti e Credit Management: attività diverse ma complementari

Il mondo degli affari genera ogni anno innumerevoli transazioni finanziarie.

Tuttavia molti rapporti commerciali si concludono senza rispettare le obbligazioni di pagamento, con la conseguenze generazione di esposizioni debitorie.

Per questo motivo, nel corso degli anni sono state elaborate strategie gestionali che consentono a imprese e professionisti di monitorare il flusso di cassa e gestire i crediti non ancora incassati.

La disciplina che studia e raccoglie tutte le attività di monitoraggio e controllo dei crediti commerciali viene definita “Credit Management”.

In questo articolo ti spiegherò il significato e l’importanza di questa materia e ti spiegherò le differenze principali con l’attività di “recupero crediti“.

Prima di proseguire voglio fornirti alcune definizioni preliminari.

Credit Management: definizione

Il Credit Management (parole che in italiano significano letteralmente “gestione del credito”) è una disciplina che racchiude tutte le attività aziendali finalizzate alla gestione e valorizzazione dei crediti commerciali.

In particolare questa materia ha lo scopo di ottimizzare il flusso di cassa attraverso un controllo efficiente dei crediti maturati e/o concessi ai clienti.

In parole semplici, il Credit Management è l’insieme di pratiche e politiche volte a garantire che i pagamenti da parte dei clienti siano effettuati in modo tempestivo e che i rischi di insolvenza siano mantenuti al minimo.

Credit Management: evoluzione

Nel corso degli anni il Credit Management ha subito un’evoluzione significativa nel sistema creditizio italiano.

In passato non esisteva alcuna distinzione specifica tra “recupero crediti” e “credit management”.

Tuttavia l’incremento delle relazioni commerciali con operatori stranieri ha spinto il nostro sistema produttivo a organizzare e differenziare i processi aziendali di “gestione del credito”.

Negli ultimi anni le attività di credit management si sono evolute al punto da risultare determinanti per le sorti finanziarie delle nostre imprese.

Vediamo quali sono state le tappe cruciali negli ultimi 40 anni.

Anni ’80: L’Emergere del Credit Management

Negli anni ’80, l’Italia ha assistito all’emergere del concetto di Credit Management come disciplina aziendale distintiva.

Con l’aumento delle transazioni commerciali e finanziarie, le imprese si sono rese conto della necessità di gestire in modo più efficace i loro crediti.

Si è sviluppato un interesse crescente per le strategie di recupero crediti e per la valutazione del rischio finanziario.

Anni ’90: La Tecnologia Rivoluziona il Settore

Con l’avvento della tecnologia informatica, gli anni ’90 hanno portato una rivoluzione nel settore del Credit Management.

L’introduzione di software avanzati ha consentito alle aziende di automatizzare i processi di valutazione del credito, di monitorare i pagamenti e di migliorare l’efficienza complessiva della gestione del credito.

Questa fase ha segnato un passo importante verso l’ottimizzazione dei flussi di lavoro.

Inizio del 2000: Regolamentazioni e Normative più Stringenti

Nei primi anni del 2000, l’attenzione sulle pratiche di credito è cresciuta parallelamente alle sfide economiche globali.

Le regolamentazioni e le normative bancarie sono diventate più stringenti, richiedendo alle imprese una maggiore trasparenza e responsabilità nella gestione del credito.

Il Credit Management ha dovuto adattarsi a un ambiente normativo più complesso.

Crisi Finanziaria del 2008: Il Ruolo Cruciale del Credit Management

La crisi finanziaria globale del 2008 ha messo a dura prova il sistema creditizio italiano.

In questo contesto, il Credit Management ha assunto un ruolo cruciale nel mitigare il rischio di insolvenza e stabilizzare il settore finanziario.

Le aziende hanno rafforzato le loro politiche di credito e implementato strategie di recupero crediti più aggressive per fronteggiare le sfide economiche.

Periodo Attuale: Digitalizzazione e Innovazione

Nel contesto attuale, la digitalizzazione ha preso il centro del palco nel Credit Management.

Le tecnologie emergenti come l’intelligenza artificiale e l’analisi dei dati stanno trasformando radicalmente il modo in cui le aziende affrontano la gestione del credito.

La tempestiva analisi dei dati, la valutazione del rischio in tempo reale e gli strumenti automatizzati stanno diventando sempre più fondamentali per una gestione del credito efficace.

Il Credit Management in Italia ha attraversato diverse fasi, adattandosi alle mutevoli dinamiche economiche e normative. La sua evoluzione continua a essere plasmata dalla tecnologia, dalle normative e dalle sfide finanziarie emergenti, evidenziando la sua importanza nel panorama economico del Paese.

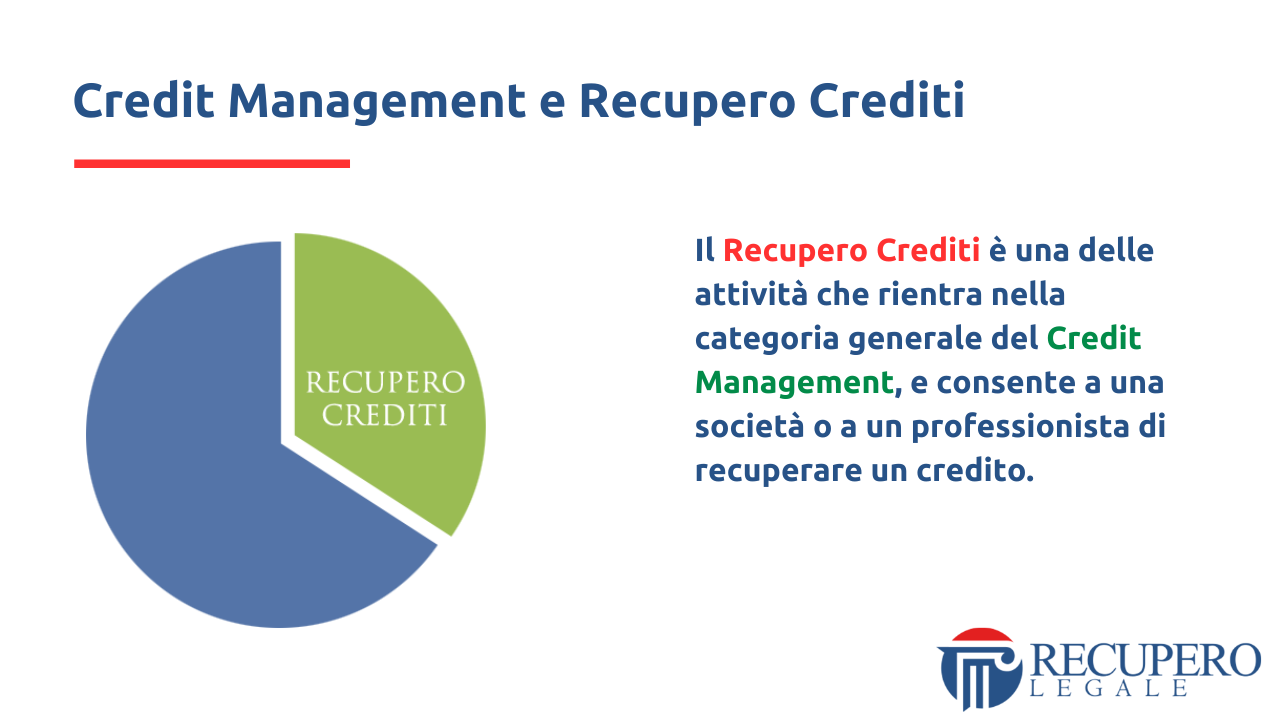

Recupero Crediti: definizione

Il Recupero Crediti, invece, è una delle attività che rientra nella categoria generale del Credit Management, e consente a una società o a un professionista di recuperare un credito.

Il Recupero Crediti rappresenta un elemento cruciale per la solidità finanziaria di qualsiasi organizzazione, sia essa una piccola impresa o una grande società, e assume un ruolo strategico nell’ecosistema economico per diversi motivi fondamentali.

Sostenibilità Finanziaria

Il recupero crediti è la chiave per garantire la sostenibilità finanziaria di un’azienda.

Consentire crediti irrecuperabili può minare la liquidità e l’equilibrio economico di un’organizzazione.

Recuperare in modo efficiente i crediti inesigibili contribuisce a mantenere un flusso di cassa costante, riducendo il rischio di insolvenza e fornendo una base finanziaria solida.

Prevenzione del Rischio di Insolvenza

Un sistema di recupero crediti ben strutturato è fondamentale per prevenire il rischio di insolvenza.

Monitorare attentamente i debitori e agire tempestivamente nel recupero dei crediti scaduti aiuta a evitare situazioni di insolvenza che potrebbero mettere a repentaglio la continuità operativa dell’azienda.

La prevenzione è spesso più vantaggiosa rispetto al dover affrontare le complicazioni derivanti da una situazione di insolvenza.

Mantenimento della Liquidità

Il recupero tempestivo dei crediti assicura il mantenimento della liquidità aziendale.

Una liquidità sufficiente è essenziale per affrontare spese operative, investimenti e opportunità di crescita.

Un processo di recupero crediti efficiente contribuisce a evitare blocchi finanziari e garantisce che l’azienda sia in grado di rispondere prontamente alle esigenze del mercato.

Riduzione del Costo del Credito

Crediti inesigibili possono tradursi in un aumento del costo del credito per un’azienda.

Il recupero crediti mirato riduce il rischio di perdite finanziarie e minimizza gli impatti negativi sulla situazione economica dell’azienda.

Riducendo il costo del credito, si migliora la redditività complessiva e si ottimizza l’efficienza finanziaria.

Credibilità e Affidabilità

Un’azienda che dimostra di gestire con successo il recupero crediti acquisisce credibilità e fiducia nel mercato.

I partner commerciali e i fornitori vedranno l’azienda come affidabile e ben amministrata dal punto di vista finanziario.

La solidità finanziaria contribuisce positivamente alla reputazione aziendale, facilitando nuove opportunità di business.

Il Recupero Crediti va ben oltre la semplice ripresa di somme non riscosse e rappresenta un pilastro strategico che sostiene la salute finanziaria, la sostenibilità e la reputazione di un’azienda.

Investire nell’attività di recupero crediti è un passo fondamentale per garantire un futuro economico stabile e prospero.

Credit Management: le principali attività

Nella categoria generale del Credit Management possiamo distinguere le seguenti attività fondamentali.

Valutazione della Qualità del Credito

La Valutazione della Qualità del Credito riveste un’importanza cruciale nel contesto del recupero crediti, poiché consente di determinare con certezza il grado di deterioramento del credito insoluto.

Questa attività costituisce un fondamento strategico per il successo di ogni iniziativa volta a recuperare crediti insolventi.

La Valutazione della Qualità del Credito implica l’analisi approfondita del grado di deterioramento del credito insoluto, fornendo una panoramica chiara e dettagliata della situazione finanziaria del debitore.

Attraverso una valutazione accurata, è possibile determinare la fattibilità e la probabilità di successo delle attività di recupero, adottando approcci mirati e personalizzati in base alle specifiche circostanze della posizione analizzata.

La Valutazione della Qualità del Credito non solo aiuta a prevenire il rischio di impegnarsi in iniziative di recupero poco proficue, ma consente anche di ottimizzare le strategie, concentrando le risorse sui crediti con maggiore potenziale di recuperabilità.

Inoltre, contribuisce a definire piani di recupero personalizzati, incorporando approcci giudiziali o stragiudiziali in base alle condizioni specifiche del credito in questione.

La precisione e l’approfondimento della Valutazione della Qualità del Credito sono fondamentali per massimizzare l’efficienza nel recupero crediti, garantendo un utilizzo ottimale delle risorse e incrementando il tasso complessivo di successo nelle operazioni di recupero.

Programmazione dell’Attività di Recupero

La Programmazione delle Attività di Recupero si configura come un elemento cruciale nel contesto del recupero crediti, poiché rappresenta la fase strategica in cui vengono delineati i tempi, le modalità e le risorse necessarie per massimizzare l’efficacia dell’intero processo.

Un approccio ben strutturato e pianificato consente di prevedere con precisione i tempi di incasso di un credito insoluto, adottando una prospettiva preventiva e mirata.

Attraverso una programmazione accurata, è possibile ottimizzare l’utilizzo delle risorse disponibili, garantendo una gestione efficiente del tempo e dei costi associati al recupero crediti.

La definizione di un piano strategico consente inoltre di adattare le strategie di recupero alle specifiche caratteristiche di ciascun credito, scegliendo tra approcci giudiziali e stragiudiziali in base alle esigenze del caso.

Inoltre, la programmazione offre la possibilità di adottare misure preventive per evitare il protrarsi dei tempi di recupero, contribuendo a preservare la liquidità dell’azienda o del professionista.

Pertanto la Programmazione Attività di Recupero si configura come una tappa imprescindibile, guidando il processo di recupero crediti verso risultati ottimali attraverso una gestione oculata e mirata delle risorse e dei tempi a disposizione.

Attività di Recupero

L’Attività di recupero in senso stretto consente di utilizzare strumenti giudiziali o stragiudiziali per recuperare concretamente il credito insoluto.

Il recupero giudiziale riveste un’importanza fondamentale nell’ambito del recupero crediti, rappresentando una tappa essenziale per garantire la tutela dei diritti del creditore e il recupero effettivo del credito insoluto.

Questa fase si attua attraverso l’instaurazione di una causa giudiziale, in cui l’avvocato specializzato nel recupero crediti utilizza gli strumenti legali a disposizione per far valere i diritti del creditore di fronte a un debitore inadempiente.

Il recupero giudiziale offre diversi vantaggi, tra cui la possibilità di ottenere un titolo esecutivo, come una sentenza di condanna, che facilita l’esecuzione coattiva del credito.

Questo significa che, in caso di mancato adempimento da parte del debitore, è possibile procedere con azioni esecutive come il pignoramento di beni o l’ipoteca per soddisfare il credito del creditore.

Inoltre, il recupero giudiziale può avere un impatto deterrente, inducendo il debitore a regolarizzare la propria posizione per evitare conseguenze legali più gravi.

La scelta di avviare un procedimento giudiziale nel recupero crediti dipende da vari fattori, come la complessità del caso, l’entità del credito e le circostanze specifiche. In molti casi, il ricorso al recupero giudiziale diventa inevitabile quando le altre vie, come il recupero stragiudiziale, non producono i risultati desiderati.

Il recupero giudiziale nel contesto del recupero crediti è cruciale per garantire una risoluzione legale efficace delle controversie, fornendo al creditore gli strumenti necessari per far valere i propri diritti e recuperare l’importo dovuto.

Interruzione della Prescrizione del Credito

L’interruzione della prescrizione rappresenta un aspetto cruciale nel contesto del recupero crediti, giocando un ruolo determinante nel preservare i diritti del creditore e nel mantenere l’esigibilità del credito nel tempo.

In Italia i crediti possono essere soggetti a termini di prescrizione, ovvero il periodo entro cui il creditore deve agire per far valere i propri diritti legali.

Nel recupero crediti, l’interruzione della prescrizione si verifica quando il creditore adotta azioni legali specifiche per far valere il proprio credito contro il debitore.

Queste azioni possono assumere diverse forme, come l’invio di diffide, l’avvio di trattative formali o l’instaurazione di una causa giudiziale.

In ogni caso, l’interruzione ha l’effetto di interrompere il conteggio del periodo di prescrizione, assicurando che il creditore mantenga la facoltà di perseguire legalmente il recupero del credito anche dopo il decorso del termine prescritto.

L’importanza dell’interruzione della prescrizione nel recupero crediti risiede nel fatto che, senza questa azione tempestiva, il creditore rischierebbe di perdere la possibilità di far valere il proprio diritto nel caso in cui il debito diventi obsoleto a causa del superamento del termine prescritto.

Mantenere attiva l’esigibilità del credito attraverso l’interruzione della prescrizione è dunque una strategia chiave per assicurare che il creditore conservi la possibilità di ottenere il pagamento anche in situazioni di insolvenza o ritardo nei pagamenti da parte del debitore.

Raccolta Documentale

Nel contesto del recupero crediti, la raccolta documentale emerge come elemento fondamentale e strategico per il successo delle attività di recupero.

La raccolta di documenti pertinenti è il fulcro su cui si basa l’intero processo di recupero crediti, consentendo al creditore di avere una base solida e legale per perseguire il recupero del credito insoluto.

Per la gestione dei “crediti deteriorati” (o anche definiti crediti “NPL – Non Performing Loan”), in molti casi è necessario “ricostruire” la documentazione su cui è fondato il credito per utilizzarla nel processo di recupero crediti.

La raccolta documentale nel recupero crediti comprende la verifica e la conservazione di tutta la documentazione relativa al credito in questione.

Questa documentazione può includere contratti, fatture, accordi di pagamento, comunicazioni scritte e ogni altro documento che attesti e supporti la validità del credito.

Una raccolta documentale accurata consente al creditore di dimostrare in modo inequivocabile l’esistenza del debito e i termini pattuiti, facilitando così il processo di recupero, sia esso attraverso vie stragiudiziali o giudiziarie.

Nei casi in cui la solvibilità del debitore è compromessa, la presenza di documenti ben organizzati e validi diventa ancora più critica per sostenere qualsiasi azione legale o negoziazione volta al recupero del credito.

Inoltre, la raccolta documentale completa è un deterrente significativo nei confronti dei potenziali tentativi di contestazione del credito da parte del debitore, fornendo al creditore una posizione di forza nella gestione delle dispute e nelle trattative per il recupero.

In sintesi, la raccolta documentale non solo sostiene la validità del credito, ma rafforza anche la posizione del creditore durante il processo di recupero, contribuendo così a massimizzare le possibilità di successo.

Monitoraggio degli Incassi

Il monitoraggio degli incassi emerge come un aspetto cruciale per garantire il successo delle attività di recupero e la tutela degli interessi del creditore.

Questa fase assume un ruolo di rilievo nel ridurre l’esposizione debitoria e nell’assicurare che i pagamenti avvengano in modo puntuale, contribuendo così a preservare la salute finanziaria del creditore.

Il monitoraggio degli incassi consente al professionista del recupero crediti di tenere sotto stretta osservazione i flussi finanziari legati al credito insoluto.

Attraverso l’analisi sistematica e periodica degli incassi, è possibile valutare l’efficacia delle strategie adottate, identificare eventuali criticità nel processo di recupero e apportare tempestivamente le necessarie modifiche per massimizzare l’efficienza.

Questa attività di monitoraggio si rivela particolarmente utile in situazioni in cui sono in atto piani di rientro concordati o pignoramenti presso terzi.

Il professionista del recupero crediti, avvalendosi del monitoraggio costante degli incassi, può adeguare la propria strategia in base all’evolversi della situazione finanziaria del debitore, intervenendo prontamente in caso di ritardi o mancati pagamenti.

Inoltre, il monitoraggio degli incassi offre una visione chiara dell’andamento complessivo della gestione del credito, fornendo al creditore un quadro completo della situazione e consentendo la pianificazione futura.

Questo aspetto diventa fondamentale per mitigare il rischio di esposizione debitoria prolungata e per garantire una gestione ottimale dei flussi finanziari.

Pertanto il monitoraggio degli incassi nel recupero crediti non solo agisce come strumento di controllo e adattamento delle strategie, ma rappresenta un pilastro essenziale per preservare la solidità finanziaria del creditore e massimizzare le opportunità di recupero del credito insoluto.

Credit Management: obiettivi

L’importanza di stabilire chiari obiettivi nel credit management emerge come fondamentale per garantire un processo efficace e mirato.

Gli obiettivi fornisco una bussola guida, consentendo al professionista del recupero crediti di delineare una strategia precisa e di concentrare le risorse verso risultati specifici.

Per questo è importante identificare con chiarezza cosa si intende raggiungere attraverso le attività di recupero crediti.

Questa attività potrebbe includere la massimizzazione degli incassi, la riduzione dei tempi di recupero, la gestione ottimale dei costi operativi o la preservazione dell’integrità del portafoglio crediti.

La chiarezza degli obiettivi consente di stabilire criteri di successo misurabili e di valutare l’efficacia delle strategie adottate nel perseguire tali traguardi.

Inoltre, avere obiettivi definiti nel credit management consente di mantenere un approccio sistematico e strutturato nel recupero crediti, e impedisce dispersione di risorse e sforzi inattesi, assicurando che ogni attività sia allineata agli obiettivi prestabiliti.

La focalizzazione sugli obiettivi contribuisce a mantenere una visione a lungo termine e a evitare reazioni impulsiva ad eventuali ostacoli nel percorso di recupero.