Crediti inesigibili: consigli per pagare meno tasse

Quando ottenere la defiscalizzazione dei crediti inesigibili

I crediti inesigibili rappresentano uno scoglio insormontabile per l’attività di recupero.

Se hai un credito inesigibile significa che non puoi più pretendere il pagamento da parte del debitore.

L’inesigibilità del credito può dipendere da diversi fattori:

- la prescrizione;

- l’impossibilità di agire legalmente nei confronti del debitore (perché irreperibile o nullatenente);

- il reiterato inadempimento nonostante i numerosi solleciti di pagamento.

In questi casi il problema più rilevante è che il mancato incasso non è conosciuto in modo automatico dall’autorità fiscale.

Di conseguenza i crediti inesigibili aumentano la base imponibile su cui verranno calcolate le imposte.

Tuttavia esiste uno strumento per risolvere il problema e trarre un vantaggio da questa situazione: la defiscalizzazione.

In questa guida scoprirai come sfruttare la defiscalizzazione per limitare l’effetto negativo dei crediti inesigibili e ridurre il carico fiscale.

Prima di proseguire voglio fornirti alcune definizioni preliminari.

Cosa sono i crediti inesigibili: definizione e caratteristiche

I crediti inesigibili rappresentano posizioni creditorie che non possono essere incassate attraverso le normali procedure di riscossione.

Un credito si considera “inesigibile” quando sussistono elementi oggettivi che attestano l’impossibilità di recupero.

La valutazione dell’inesigibilità richiede un’analisi approfondita delle circostanze specifiche che hanno determinato il mancato incasso.

L’ordinamento tributario italiano prevede meccanismi di defiscalizzazione per i crediti inesigibili delle imprese.

Caratteristiche distintive dei crediti inesigibili

I crediti inesigibili si caratterizzano per l’assenza di prospettive concrete di recupero.

Infatti la certificazione dell’inesigibilità deve basarsi su elementi probatori specifici e documentati.

L’impresa creditrice deve dimostrare l’avvenuto esperimento di tutte le procedure di recupero possibili.

Ricorda che la mera difficoltà nel recupero non configura automaticamente un credito come inesigibile.

Differenza tra crediti inesigibili e crediti in sofferenza

I crediti in sofferenza mantengono prospettive di recupero, anche se limitate.

Al contrario, i crediti inesigibili non offrono alcuna possibilità realistica di riscossione.

La distinzione riveste importanza fondamentale per l’applicazione dei benefici fiscali.

Il creditore deve valutare attentamente la classificazione di ogni singola posizione creditoria per una corretta quantificazione del reddito imponibile.

Cosa significa defiscalizzare un credito

Defiscalizzare un credito significa che il creditore può alleggerire il carico fiscale dello Stato, detraendo l’incidenza di un’imposta dall’importo del credito prescritto o irrecuperabile.

In sostanza è possibile pagare meno tasse dimostrando l’impossibilità di recuperare il credito non incassato.

Tuttavia non tutti i creditori possono utilizzare lo strumento della defiscalizzazione.

Solo le società o le imprese che redigono annualmente un bilancio contabile hanno la possibilità di ottenere la defiscalizzazione.

Crediti inesigibili: presupposti della defiscalizzazione

Il Testo Unico delle Imposte sui Redditi (TUIR) disciplina la defiscalizzazione dei crediti inesigibili all’art. 101, comma 5.

La norma stabilisce i requisiti soggettivi per l’accesso al beneficio fiscale.

Soggetti ammessi alla defiscalizzazione

La defiscalizzazione spetta esclusivamente alle imprese che redigono il bilancio in forma ordinaria.

In particolare le società di capitali possono sempre accedere al beneficio fiscale previsto dalla norma.

Le imprese individuali in contabilità ordinaria rientrano nel perimetro di applicazione.

Al contrario i professionisti in regime forfettario non possono utilizzare questo strumento fiscale.

Crediti inesigibili: condizioni per la deducibilità

L’inesigibilità di un credito deve risultare da elementi certi e precisi stabiliti dalla legge.

In particolare la documentazione probatoria deve attestare il carattere definitivo della perdita.

Infatti l’impresa deve aver esperito tutte le procedure di recupero ragionevolmente esperibili al fine di dimostrare che il mancato incasso è attribuibile a fattori esterni o all’inerzia del debitore.

La valutazione dell’inesigibilità non può basarsi su mere congetture o supposizioni.

Crediti inesigibili: inadempimento del debitore

La legge prevede due meccanismi di deducibilità diversi a seconda della gravità dell’inadempimento.

Cosa si intende per deducibilità

Per deducibilità si intende una diminuzione del reddito imponibile sul quale viene calcolato l’importo delle tasse da pagare.

In particolare possiamo distinguere due casi principali:

- Inesigibilità potenziale: si tratta delle ipotesi in cui l’irrecuperabilità del credito rappresenta una condizione solo temporanea;

- Inesigibilità definitiva: in questi casi si esclude con certezza che il creditore riesca a recuperare il credito.

Se l’inesigibilità è potenziale è prevista una deducibilità in misura forfettaria.

Al contrario, se l’inesigibilità è definitiva è prevista la deducibilità totale degli oneri dal reddito imponibile.

L’inesigibilità deve risultare da elementi certi e precisi (TUIR, art. 101, comma 5 e Circolare Agenzia delle Entrate del 2013 n. 26) che sono tassativamente indicati dalla legge (per consultare l’elenco completo clicca qui).

Vediamo quali sono i principali casi di inesigibilità.

1) Crediti di modesta entità

Un credito si considera di modesta entità nei seguenti casi:

- credito non superiore a 5.000 euro, per le imprese di più rilevante dimensione;

- credito non superiore a 2.500 euro per le altre imprese.

Inoltre tali crediti devono essere scaduti da almeno 6 mesi.

2) Debitore sottoposto a procedure concorsuali

Un credito si considera inesigibile quando il debitore è sottoposto a procedure concorsuali.

In particolare l’inesigibilità si configura nei seguenti casi:

- quando è in corso la procedura di fallimento o liquidazione giudiziale del debitore;

- quando il debitore sta cercando di raggiungere un accordo di ristrutturazione dei debiti.

Gli accordi di ristrutturazione dei debiti rientrano nelle ipotesi di inesigibilità definitiva.

Inoltre il concordato preventivo con cessione dei beni produce gli stessi effetti fiscali del fallimento.

In questi scenari è possibile ottenere la defiscalizzazione senza aspettare la chiusura della procedura concorsuale.

3) Prescrizione del credito

La prescrizione estingue il diritto di credito e consente la deducibilità fiscale.

In questi casi il creditore può dedurre dal reddito imponibile l’importo del credito prescritto.

Il termine ordinario di prescrizione è di 10 anni e può decorrere:

- dalla data dell’ultimo pagamento effettuato dal debitore;

- dalla data di notifica dell’ultimo precetto o atto giudiziale (es. decreto ingiuntivo o sentenza);

- dalla data di notifica dell’ultimo atto stragiudiziale con cui si è richiesto il pagamento del credito.

Alcuni crediti hanno termini di prescrizione più brevi e pertanto la deducibilità potrebbe essere maturata in un tempo minore.

4) Comprovato stato di insolvenza

L’insolvenza permanente del debitore giustifica la deduzione fiscale del credito.

In particolare l’insolvenza si considera permanente nei seguenti casi:

- quando il debitore si trova in una perdurante situazione di illiquidità finanziaria (es. debitore “pluriprotestato”);

- quando non è stato possibile procedere legalmente perché il debitore risulta nullatenente.

Infatti l’assenza di beni pignorabili rappresenta un ostacolo all’avvio di procedimenti giudiziali di recupero.

In questi casi sarà necessario attestare in via documentale la perdurante situazione di difficoltà finanziaria del debitore.

5) Irreperibilità del debitore

L’irreperibilità del debitore impedisce lo svolgimento delle ordinarie azioni di recupero (stragiudiziali e giudiziali).

In particolare la notificazione infruttuosa di atti giudiziari costituisce una prova preliminare dell’irreperibilità.

Tuttavia in questi casi è necessario verificare che l’indirizzo di notifica coincida con l’ultimo indirizzo di residenza del debitore.

Per questi motivi è necessario estrare un certificato di residenza (o certificato di residenza storico) per dimostrare lo stato di irreperibilità della controparte.

Crediti inesigibili: caso studio

Per spiegarti il grande impatto economico della defiscalizzazione voglio raccontarti un caso studio che abbiamo affrontato qualche mese fa.

Per doveri deontologici e per tutelare la riservatezza degli interessati i nomi dei protagonisti sono stati modificati.

Tuttavia la storia è accaduta realmente a uno dei clienti del nostro studio.

La storia di Marco

Quando Marco Tessari mi chiamò quella sera, la sua voce tremava.

“Avvocato, è finita. L’Agenzia delle Entrate ha respinto la deducibilità delle perdite su crediti. Una cifra che non potrò mai recuperare.”

La Tessari Manifatture, azienda tessile di famiglia da tre generazioni, era sull’orlo del fallimento.

I clienti dell’Est Europa erano scomparsi nel nulla, lasciando crediti inesigibili per cifre astronomiche.

Senza la deduzione fiscale, l’impresa era sull’orlo dell’estinzione.

L’esame della documentazione

Ero affranta poiché sapevo che avevamo pochissimo tempo prima che la situazione diventasse irreversibile.

I documenti raccontavano una storia apparentemente semplice: contratti regolari, merci spedite, fatture emesse.

Tuttavia i debitori erano spariti.

L’Agenzia delle Entrate sosteneva che mancavano le prove dell’inesigibilità effettiva.

Marco aveva delegato l’attività amministrativa ai suoi partner storici.

Ma i documenti erano frammentari e nei faldoni erano assenti le prove di avvio delle procedure giudiziali di recupero.

Avevamo bisogno di prove, ma il tempo stava consumando le nostre ultime possibilità.

La prova decisiva

Per risolvere questa importante criticità avevamo analizzato un vecchio archivio digitale in cui erano contenuti alcuni file di testo.

Dentro una cartella erano presenti alcuni numeri, apparentemente incomprensibili.

Marco non sapeva cosa fossero quelle cifre.

Eppure io avevo già capito.

La soluzione

In un file word molto datato, erano contenuti gli estremi giudiziali del procedimento giudiziale avviato dalla Tessari Manifatture contro il debitore.

Grazie a quei numeri avevamo eseguito una ricerca approfondita negli archivi del Tribunale in cui si era celebrato il contenzioso.

Dopo pochi giorni avevamo recuperato i recapiti del legale incaricato dalla società di Marco.

In poco tempo eravamo riusciti a recuperare le prove giudiziali che dimostravano l’infruttuosità delle azioni di recupero.

Grazie all’integrazione della documentazione, l’Agenzia delle Entrate aveva riconosciuto la deducibilità del credito vantato dalla Tessari Manifatture.

Marco era salvo e la sua impresa aveva scongiurato all’applicazione di imposte su crediti non incassati.

Crediti inesigibili: errori comuni

La storia di Marco evidenzia una criticità frequente che colpisce molte imprese.

In particolare l’assenza di documentazione può costituire un ostacolo insormontabile per ottenere il beneficio fiscale e scongiurare l’applicazione di imposte su redditi non percepiti.

Per ottenere la defiscalizzazione devi dimostrare il carattere definitivo della perdita.

Infatti l’onere della prova grava interamente sul creditore, con la conseguenza che l’Ente impositore non potrà riconoscere lo sgravio in assenza dei documenti richiesti dalla legge.

Per questo motivo voglio suggerirti quali documenti conservare per tutelare la tua posizione giuridica e sfruttare la deducibilità delle perdite su crediti.

Crediti inesigibili: documenti da conservare

Ecco un elenco esemplificativo degli atti che devi conservare per dimostrare il carattere definitivo della perdita:

- La documentazione da cui risulta l’avvio concreto di procedure fallimentari (es. sentenza di fallimento, copia dello stato passivo);

- Le raccomandate con cui sono stati inviati solleciti e intimazioni di pagamento;

- Le raccomandate “tornate al mittente” per l’irreperibilità del destinatario;

- La documentazione che dimostra l’esito negativo delle procedure di recupero (es. dichiarazione negativa del terzo datore di lavoro; documenti da cui risulta che il debitore è nullatenente);

- La documentazione da cui risulta che il debitore è “pluriprotestato”;

- Il certificato di morte del debitore e la documentazione che attesti l’assenza di eredi;

- La dichiarazione da parte della pubblica autorità che attesta lo stato di fuga del debitore.

La dichiarazione di irrecuperabilità

In alcuni casi potrai richiedere a un avvocato (o anche a una società di recupero crediti) di predisporre una dichiarazione in cui sono elencate tutte le attività svolte infruttuosamente per il recupero del credito.

Tale dichiarazione di irrecuperabilità può essere sfruttata dal tuo consulente fiscale al fine di ottenere la deducibilità delle perdite su crediti.

In particolare alla dichiarazione vanno allegati i documenti che dimostrano l’inesigibilità definitiva del credito.

In alcuni casi è sufficiente anche un parere legale con cui l’avvocato sconsiglia di intraprendere eventuali azioni legali poiché troppo costose o di esito incerto.

Per esempio, se il debitore possiede solo un immobile, già ipotecato da altro creditore, e il tuo credito è piuttosto esiguo, in questi casi è sconsigliabile avviare un pignoramento immobiliare.

Se invece hai conferito un incarico a una società di recupero crediti è necessario che tu ottenga la relazione conclusiva che dimostri che l’intervento è stato infruttuoso.

Confronto tra diverse modalità di defiscalizzazione

Le modalità di defiscalizzazione variano in base alla tipologia di inesigibilità.

Ogni categoria presenta caratteristiche specifiche e requisiti differenti.

Vediamo nel dettaglio una tabella comparativa delle modalità con cui puoi sfruttare la deducibilità delle perdite su crediti.

Tabella comparativa delle modalità

| Tipologia | Importo limite | Tempistica | Documentazione | Deducibilità | Convenienza |

|---|---|---|---|---|---|

| Crediti modesta entità | 2.500 euro / 5.000 euro | 6 mesi dalla scadenza | Minima | Integrale | Alta |

| Procedure concorsuali | Nessun limite | Immediata | Sentenza fallimento | Integrale | Molto alta |

| Prescrizione | Nessun limite | 10 anni | Ultimo atto interruttivo notificato | Integrale | Media |

| Insolvenza comprovata | Nessun limite | Variabile | Prove di insolvenza | Integrale | Alta |

| Irreperibilità | Nessun limite | Variabile | Certificato ultima residenza | Integrale | Media |

Crediti inesigibili: eccezioni

La deducibilità delle perdite su crediti rappresenta uno strumento fiscale significativo per le imprese.

Tuttavia, in alcuni casi tale procedura potrebbe risultare svantaggiosa dal punto di vista economico-tributario.

Infatti il credito verso clienti morosi potrebbe generare benefici fiscali inferiori rispetto ai costi sostenuti per documentare l’inesigibilità.

Le imprese con ricavi limitati o imponibile ridotto potrebbero ottenere detrazioni marginali dalle perdite su crediti.

Inoltre, la procedura richiede una raccolta molto scrupolosa della documentazione, circostanza che, in alcuni casi, potrebbe comportare il pagamento di spese maggiori.

Per questi motivi ti consiglio di effettuare una valutazione costi-benefici quando l’importo del credito risulta contenuto.

In alcuni casi potrebbe risultare conveniente interrompere la prescrizione e programmare l’attività di recupero in una fase successiva.

FAQ – Domande frequenti sui crediti inesigibili

Quanto tempo occorre per defiscalizzare un credito inesigibile?

La procedura può richiedere generalmente un periodo compreso tra 2 e 4 mesi.

La fase di raccolta documentale costituisce la componente più dispendiosa in termini di tempo.

L’ottenimento della dichiarazione legale può richiedere 2-3 settimane aggiuntive.

La presentazione della documentazione al commercialista rappresenta il passo conclusivo dell’iter finalizzato alla defiscalizzazione.

Posso defiscalizzare crediti verso clienti esteri?

La defiscalizzazione si applica a tutti i crediti commerciali indipendentemente dalla nazionalità del debitore.

I crediti verso clienti esteri seguono le stesse regole di quelli nazionali.

In alcuni la documentazione probatoria dovrà essere tradotta per facilitare la consultazione e la produzione in caso di eventuali accertamenti.

Le procedure di recupero possono essere avviate in Italia in presenza di eventuali clausole contrattuali sul foro competente in caso di contenzioso.

Quali sono i costi della procedura di defiscalizzazione?

I costi variano in funzione della complessità del caso e dei compensi richiesti dal consulente fiscale.

Le spese per la raccolta documentale incidono in misura limitata.

In molti casi i compensi del consulente legale sono commisurati alla quantità di tempo impiegato per lo svolgimento delle attività di analisi e redazione di eventuali documenti (es. dichiarazione di irrecuperabilità).

È possibile defiscalizzare crediti prescritti?

La prescrizione costituisce una delle cause di inesigibilità definitiva.

Il credito prescritto può essere dedotto integralmente dal reddito imponibile.

La documentazione deve attestare il decorso del termine prescrizionale.

Posso defiscalizzare crediti di importo molto piccolo?

I crediti di modesta entità beneficiano della deducibilità delle perdite su crediti.

Il limite è di 2.500 euro per le imprese minori e 5.000 euro per quelle maggiori.

La posizione creditoria deve essere scaduta da almeno 6 mesi.

Quali documenti devo conservare per la defiscalizzazione?

I documenti principali da conservare sono la dichiarazione di inesigibilità e le prove che dimostrano l’avvio di azioni di recupero.

La conservazione deve durare anche per un periodo successiva alla data in cui si ottiene la defiscalizzazione.

Infatti l’Agenzia delle Entrate può richiedere l’esibizione di documenti anche in una fase successiva a quella in cui è stato ottenuta la deducibilità.

La conservazione digitale è ammessa secondo le modalità di legge.

Posso defiscalizzare crediti verso società del gruppo?

In linea generale i crediti verso società dello stesso gruppo seguono le stesse regole di quelli verso terzi.

Tuttavia occorre valutare con cautela il motivo che ha determinato l’inesigibilità.

L’Agenzia delle Entrate potrebbe prestare maggiore attenzione a questi casi, al fine di evitare operazioni illegittime che possano configurare un illecito tributario.

Conclusione

La deducibilità delle perdite su crediti inesigibili rappresenta uno strumento fiscale rilevante per la riduzione del carico fiscale.

La normativa italiana consente alle imprese di sottrarre dal reddito imponibile le somme non riscosse dai debitori.

Tuttavia l’applicazione di tale beneficio richiede il rispetto di precisi parametri normativi.

Il credito deve risultare inesigibile secondo criteri oggettivi e documentabili.

Pertanto, l’analisi preventiva della posizione creditoria è determinante per evitare contestazioni in una fase successiva.

Infatti, in alcuni casi, l’Agenzia delle Entrate potrebbe negare la detrazione a causa di una scarsa o frammentaria documentazione probatoria.

In assenza di una adeguata valutazione legale il rischio di disconoscimento della deduzione operata potrebbe essere elevato.

Di conseguenza ti consiglio di richiedere supporto legale specializzato per sfruttare correttamente la procedura di defiscalizzazione.

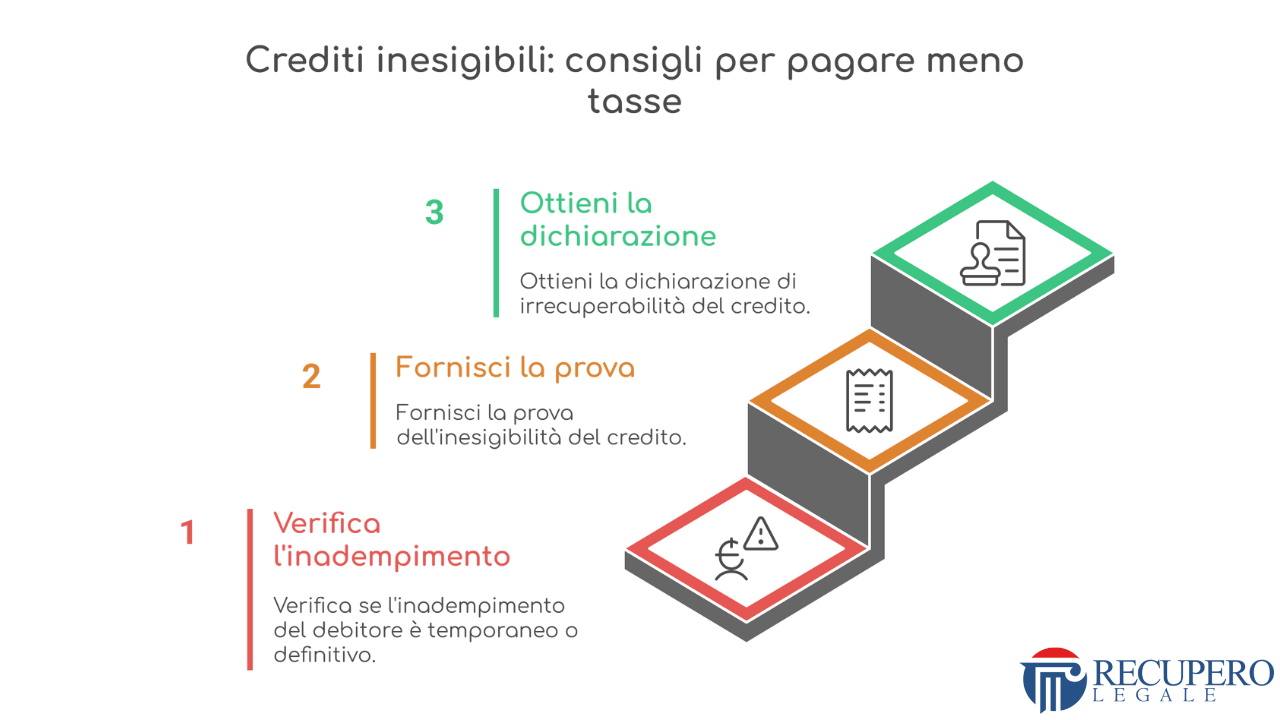

Crediti inesigibili: consigli per pagare meno tasse

- Verifica se l’inadempimento del debitore è temporaneo o definitivo;

- Fornisci la prova dell’inesigibilità del credito;

- Ottieni la dichiarazione di irrecuperabilità.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Credit Advisor | Founder di Recupero Legale.

Specializzata in: Crediti • Immobiliare • Due Diligence.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.