Come recuperare crediti insoluti: le migliori strategie delle banche

Come recuperare crediti insoluti: introduzione

Esistono molte tecniche che ti suggeriscono come recuperare crediti insoluti.

Ogni strumento (consentito dalla legge) che ti consente di ottenere il pagamento da parte del debitore può essere adattato alle tue esigenze e alla tua realtà aziendale.

Tuttavia il modo migliore per raggiungere ottimi risultati è quello di studiare chi è più esperto di noi in un determinato settore.

Lo studio degli esperti ci permette spesso di evitare di commettere errori individuando immediatamente le soluzioni migliori per risolvere un problema.

Per questo motivo in questo articolo ho deciso di spiegarti quali sono le strategie più utilizzate dagli istituti di credito per il recupero dei crediti insoluti.

Analizzando il comportamento delle banche potrai organizzare la tua strategia di recupero in modo corretto avendo già un modello da seguire, che potrai adattare alla tua situazione aziendale.

Prima di proseguire però voglio fornirti alcune definizioni preliminari.

La distinzione dei crediti insoluti

Non tutti i crediti insoluti sono uguali.

Secondo le direttive della Banca d’Italia i crediti che non sono recuperati da diverso tempo (anche definiti come crediti deteriorati o crediti NPL) vengono suddivisi in 3 categorie:

- crediti “past due”;

- crediti “unlikely to pay”;

- crediti “defaulted”.

Vediamo nel dettaglio quali sono le loro caratteristiche.

Crediti “past due”

Un credito si definisce “past due” quando non viene incassato per oltre 90 giorni dalla data di scadenza.

Per identificare queste tipologie di posizioni all’interno della tua impresa dovrai eseguire un’analisi sistematica delle posizioni creditorie mediante una classificazione temporale.

Il primo passaggio consiste nell’esame della documentazione contrattuale per determinare le scadenze originarie.

Successivamente ti consiglio di classificare i crediti secondo fasce temporali progressive:

- crediti che risultano insoluti da 0 a 30 giorni dalla scadenza;

- crediti che risultano insoluti da 31 a 60 giorni dalla scadenza;

- crediti che risultano insoluti da 61 a 90 giorni dalla scadenza;

- crediti che risultano insoluti da oltre 90 giorni dalla scadenza.

La procedura di classificazione richiede un aggiornamento costante del gestionale contabile utilizzato dalla tua impresa.

Pertanto, sarà necessario creare specifiche procedure aziendali per monitorare le posizioni creditorie deteriorate.

L’identificazione tempestiva di queste posizioni ti aiuterà a elaborare strategie efficaci su come recuperare crediti insoluti.

In questo modo potrai effettuare una valutazione del rischio creditizio complessivo dell’impresa.

La gestione sistematica dei crediti “past due” ottimizza i processi di recupero e riduce l’impatto sui flussi di cassa aziendali.

Crediti “unlikely to pay”

Un credito si definisce “unlikely to pay” quando è scaduto da più di 90 giorni e il creditore ipotizza che il debitore non rispetterà l’obbligazione di pagamento.

Tali posizioni debitorie sono caratterizzate da una significativa incertezza nel recupero.

Questo significa che la tua impresa dovrà eseguire un’analisi della situazione patrimoniale del debitore per identificare in anticipo il rischio di insolvenza.

Per eseguire questa valutazione dovrai esaminare alcune informazioni presenti nei bilanci contabili depositati dalla tua controparte.

Ricorda che l’indicatore temporale costituisce un parametro fondamentale nella tua valutazione.

Infatti, in base alle statistiche del nostro studio legale, i crediti scaduti oltre 180 giorni presentano delle probabilità di recupero sensibilmente ridotte.

Se il debitore ritarda il pagamento o richiede una dilazione senza fornire motivazioni convincenti, il rischio di insolvenza potrebbe aumentare.

In questi casi bisogna applicare strategie differenti e programmare delle azioni di recupero con un orizzonte temporale più lungo.

Crediti “defaulted”

Un credito si definisce “defaulted” quando è scaduto da più di 90 giorni ed il debitore si trova in uno stato di crisi duraturo che gli impedisce di effettuare il pagamento.

La configurazione giuridica del “default” potrebbe legittimare l’applicazione di clausole di risoluzione (se previste nel contratto da cui trae origine il credito).

Per l’impresa creditrice, l’accumulo di posizioni in default può generare conseguenze patrimoniali rilevanti.

Infatti l’incidenza negativa sui flussi di cassa può compromettere l’equilibrio finanziario della tua azienda in modo sistematico.

Pertanto i crediti “defaulted” possono mettere in crisi il benessere economico di ogni creditore.

Questo scenario può essere ancora più complesso in assenza di adeguate procedure aziendali.

Infatti la mancata applicazione di strategie preventive di credit management espone la tua organizzazione imprenditoriale a rischi di liquidità.

In questi casi per preservare la continuità aziendale dovrai agire tempestivamente per capire come recuperare i crediti insoluti.

In particolare una gestione proattiva del rischio creditizio ti aiuterà a minimizzare l’impatto economico delle insolvenze.

Inoltre l’adozione di procedure standardizzate di monitoraggio ti consentirà di identificare in modo tempestivo i segnali di deterioramento.

In questa pagina puoi trovare una spiegazione più completa del processo di deterioramento del credito.

Dopo averti spiegato la distinzione delle sofferenze bancarie, passiamo ad analizzare le strategie principali che ti permetteranno di capire come recuperare crediti insoluti.

Come recuperare crediti insoluti: le strategie delle banche

In primo luogo analizza la natura del tuo credito, utilizzando i criteri di distinzione forniti dalla Banca d’Italia.

Per le imprese di piccole e medie dimensioni questa attività può essere eseguita dal reparto contabile.

Tuttavia se i tuoi incassi mensili sono numerosi, ti consiglio di assumere una specifica risorsa che ricoprirà il ruolo di “credit manager”.

Il “credit manager” è il professionista incaricato di presidiare l’intero ciclo del credito di un’impresa, dalla concessione del fido commerciale fino al recupero dell’eventuale insoluto.

La sua funzione è molto importante perché incide direttamente sulla liquidità aziendale e sulla gestione del rischio di insolvenza.

Non appena avrai individuato la categoria in cui inserire il tuo credito insoluto, elabora una delle seguenti strategie di recupero (si tratta della principali soluzioni applicate dalle banche).

Ricorda che ogni procedura deve essere adattata al tuo caso, applicando le modifiche opportune (adattando ogni elemento non applicabile alla gestione dei crediti commerciali).

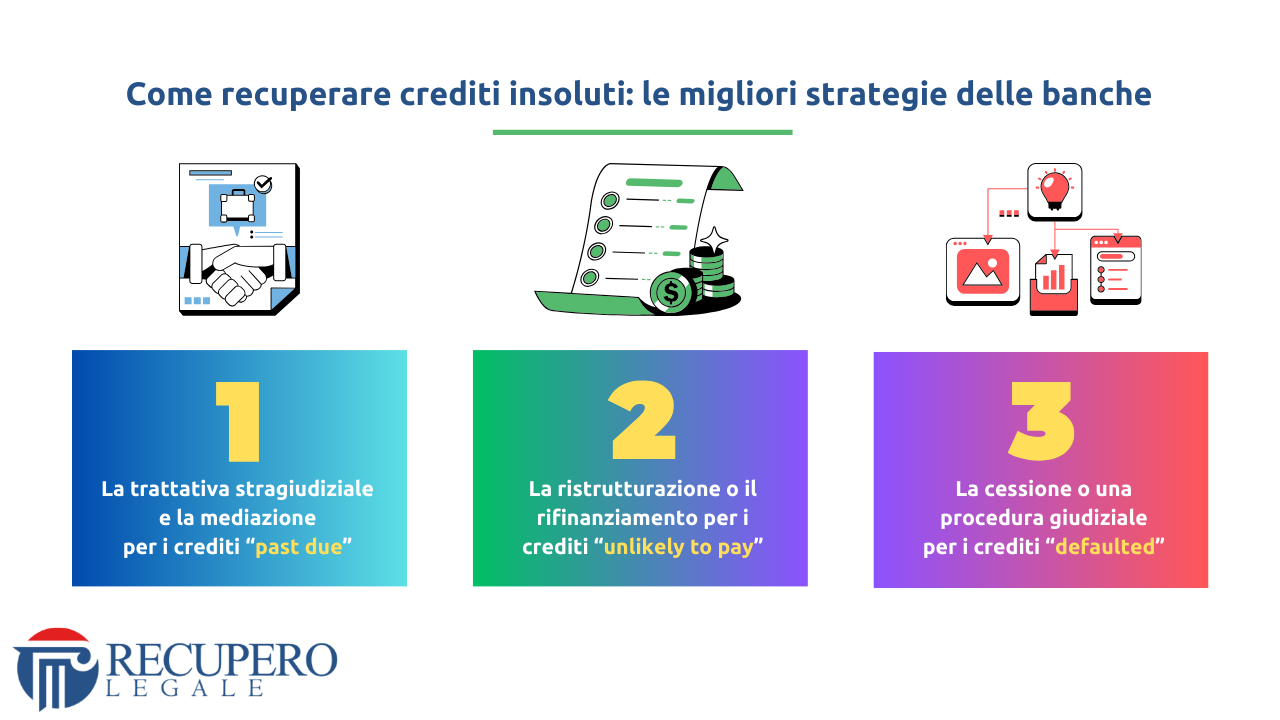

La trattativa stragiudiziale e la mediazione per i crediti “past due”

Quando il credito è scaduto da 90 giorni la maggior parte degli istituti di credito procedono immediatamente con l’instaurazione di una trattativa stragiudiziale.

Secondo le statistiche fornite da Banca d’Italia, quando il credito è poco deteriorato (come nel caso dei crediti “past due”) le probabilità di recupero tramite attività stragiudiziale crescono notevolmente.

Anche la mediazione civile è uno strumento utile in questi casi, ma è un rimedio meno utilizzato per via dei maggiori costi di avvio.

Se il tuo credito insoluto rientra nella categoria dei “past due” ti conviene:

- avviare una trattativa stragiudiziale;

- avviare una mediazione civile.

La ristrutturazione o il rifinanziamento per i crediti “unlikely to pay”

Quando il credito è scaduto da più di 90 giorni, e si ritiene probabile che il debitore non effettuerà il pagamento, molti istituti di credito decidono di proporre alla controparte una ristrutturazione del debito mediante rifinanziamento.

Il rifinanziamento consiste nell’erogazione di una nuova somma di denaro di cui:

- una parte azzera il precedente debito;

- un’altra parte rimane nella disponibilità del correntista per consentirgli di effettuare nuove operazioni imprenditoriali.

Si tratta di uno strumento finanziario tecnico molto utilizzato per le aziende che non elimina il debito (semmai lo aumenta).

Tale strumento consente al debitore in difficoltà di avere una nuova disponibilità economica che può utilizzare per risollevare la propria attività.

Se il tuo credito insoluto rientra nella categoria degli “unlikely to pay” puoi:

- suggerire al tuo debitore di rinegoziare le modalità di pagamento, inserendo delle scadenze più dilazionate;

- compensare il tuo credito con beni o servizi erogati dal tuo stesso debitore.

Lo comprendo non è la soluzione ideale (tutti i creditori preferirebbero il pagamento in denaro).

Tuttavia in molti casi la rinegoziazione o la compensazione possono essere le soluzioni più intelligenti ed efficaci.

Infatti quando c’è il fondato timore che la tua controparte non riuscirà a pagare il suo debito, l’avvio di una causa giudiziale non ti aiuterà a recuperare il tuo credito.

La cessione o una procedura giudiziale per i crediti “defaulted”

Quando il credito è scaduto da più di 90 giorni, e il debitore si trova in una situazione di crisi duratura, molti istituti di credito decidono di cedere la posizione a soggetti terzi.

In passato in Italia il numero di crediti “defaulted” è stato molto alto e ha causato una temporanea paralisi del sistema bancario.

A fronte di questa situazione di crisi “duratura” le banche decidono molto spesso di procedere con la cessione delle posizioni più problematiche, dietro il pagamento di importo più basso che non copre certamente il valore nominale del credito ceduto.

In questo modo la Banca realizza un piccolo incasso che non copre certamente tutte le perdite subite, ma limita i danni dovuti dal mancato pagamento.

In altri casi, molte banche decidono di recuperare i crediti “defaulted” attraverso l’istaurazione di una procedura giudiziale per mettere pressione al debitore e costringerlo a pagare.

Se il tuo credito insoluto rientra nella categoria dei “defaulted” puoi scegliere se cedere la posizione a terzi, producendo un piccolo utile.

In alternativa puoi scegliere di avviare una causa giudiziale contro il debitore.

In entrambi i casi si tratta di scelte molto delicate, che ti sconsiglio di prendere da solo.

Meglio richiedere un parere a un legale specializzato in crediti deteriorati per individuare la strategia di incasso più sicura e veloce.

Conclusione

La classificazione delle posizioni creditorie rappresenta un elemento fondamentale per il benessere economico della tua impresa.

Infatti l’utilizzo di criteri di segmentazione (basati su parametri temporali e sulla valutazione del rischio di insolvenza) ti aiuterà a prevenire eventuali crisi finanziarie.

Stabilisci delle soglie automatiche nel tuo gestionale contabile che attivino alert progressivi.

Questa procedura ti aiuterà a:

- intercettare il deterioramento del credito prima che la crisi del debitore diventi irreversibile;

- evitare che una semplice difficoltà temporale si trasformi in insolvenza definitiva.

Ricorda di non concentrare più del 20% dei tuoi incassi sulla stessa scadenza mensile.

Questa distribuzione temporale ti aiuterà a:

- prevenire crisi di liquidità improvvise;

- mantenere costante il flusso di cassa;

- proteggere la tua impresa da shock finanziari che potrebbero comprometterne la continuità operativa.

Infine ti suggerisco di chiedere supporto legale specializzato per identificare le posizioni creditorie più complesse.

In questo modo potrai programmare le strategie di recupero più efficaci, aumentando notevolmente le tue probabilità di incasso.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.