Aste giudiziarie: introduzione

In questa nuova guida ti spiegherò cosa sono le aste giudiziarie e quali sono le loro modalità di svolgimento.

Se sei un imprenditore o un investitore interessato alle opportunità del mercato immobiliare, questo articolo è adatto a te.

Nei prossimi paragrafi scoprirai tutto quello che devi sapere sulle aste giudiziarie.

In particolare ti spiegherò:

- come si svolge l’asta;

- quali sono le norme di riferimento;

- come partecipare alla gara telematica;

- quali vantaggi puoi ottenere da questo strumento.

Inoltre ti suggerirò come trovare un’opportunità di investimento vantaggiosa e come comprendere meglio i meccanismi della procedura esecutiva immobiliare.

Questa guida ti fornirà gli strumenti necessari per operare con sicurezza, senza commettere errori.

Le aste giudiziarie possono nascondere molte insidie, ma con la giusta preparazione potrai scoprire interessanti opportunità di investimento.

Prima di proseguire voglio fornirti alcune definizioni preliminari.

Cosa sono le aste giudiziarie

Le aste giudiziarie rappresentano uno strumento fondamentale del sistema giudiziario italiano per garantire la soddisfazione dei diritti dei creditori.

Si tratta di procedure attraverso le quali vengono venduti beni immobili appartenenti a debitori insolventi, con l’obiettivo di convertire questi beni in denaro liquido da distribuire tra i creditori.

Per gli imprenditori e gli investitori, le aste giudiziarie costituiscono un’opportunità unica di acquistare immobili a prezzi potenzialmente inferiori rispetto a quelli di mercato.

Tuttavia, è fondamentale sfruttare questo strumento con la giusta preparazione, per evitare di concludere affari rischiosi e poco convenienti.

Il punto di partenza delle aste giudiziarie

Il pignoramento rappresenta il primo atto dell’esecuzione forzata immobiliare, ed è disciplinato dal Codice di Procedura Civile a partire dall’articolo 555 cpc e seguenti.

Attraverso il pignoramento, il creditore munito di titolo esecutivo (come una sentenza o un decreto ingiuntivo) può sottoporre a un vincolo giudiziario di “indisponibilità” i beni immobili del debitore.

Da questo momento, il debitore non può più liberamente disporre del bene pignorato senza l’autorizzazione del giudice dell’esecuzione.

L’obiettivo del pignoramento immobiliare è la vendita dei beni del soggetto esecutato attraverso le aste giudiziarie.

La procedura esecutiva immobiliare si articola in diverse fasi che culminano con la vendita del bene all’asta.

Durante questo procedimento giudiziario, vengono compiute alcune attività come:

- la raccolta della documentazione urbanistica e catastale;

- la stima dell’immobile (per determinare il prezzo base dell’asta);

- la pubblicizzazione della vendita per i soggetti interessati.

Il ricavato della vendita verrà distribuito tra i creditori dopo il versamento del prezzo da parte dell’aggiudicatario (il soggetto che ha acquistato l’immobile all’asta).

A partire dal 19 febbraio 2018 tutte le vendite dei beni vengono effettuate tramite una gara telematica.

Vediamo nel dettaglio di cosa si tratta.

Aste giudiziarie e gara telematica

La gara telematica si svolge attraverso una specifica piattaforma, messa a disposizione dal gestore della vendita.

In particolare il gestore è un soggetto autorizzato dal Ministero della Giustizia, che dispone del software necessario per lo svolgimento dell’asta telematica.

La modalità di vendita telematica può essere derogata soltanto in due casi:

- quando reca pregiudizio ai creditori;

- per far svolgere la procedura di vendita in modo più rapido (come stabilisce l’articolo 569 del Codice di Procedura Civile).

Se vuoi approfondire il tema, guarda il video qui sotto.

Sul portale delle vendite pubbliche, puoi scaricare un vademecum che contiene le domande più frequenti sulle aste giudiziarie telematiche.

Informazioni e documenti per la valutazione dell’immobile

Prima di partecipare a un’asta giudiziaria, dovrai raccogliere alcune informazioni necessarie per la valutazione dell’immobile.

Il portale delle vendite pubbliche contiene tutti gli immobili sottoposti a pignoramento immobiliare, per cui è stata disposta la vendita telematica.

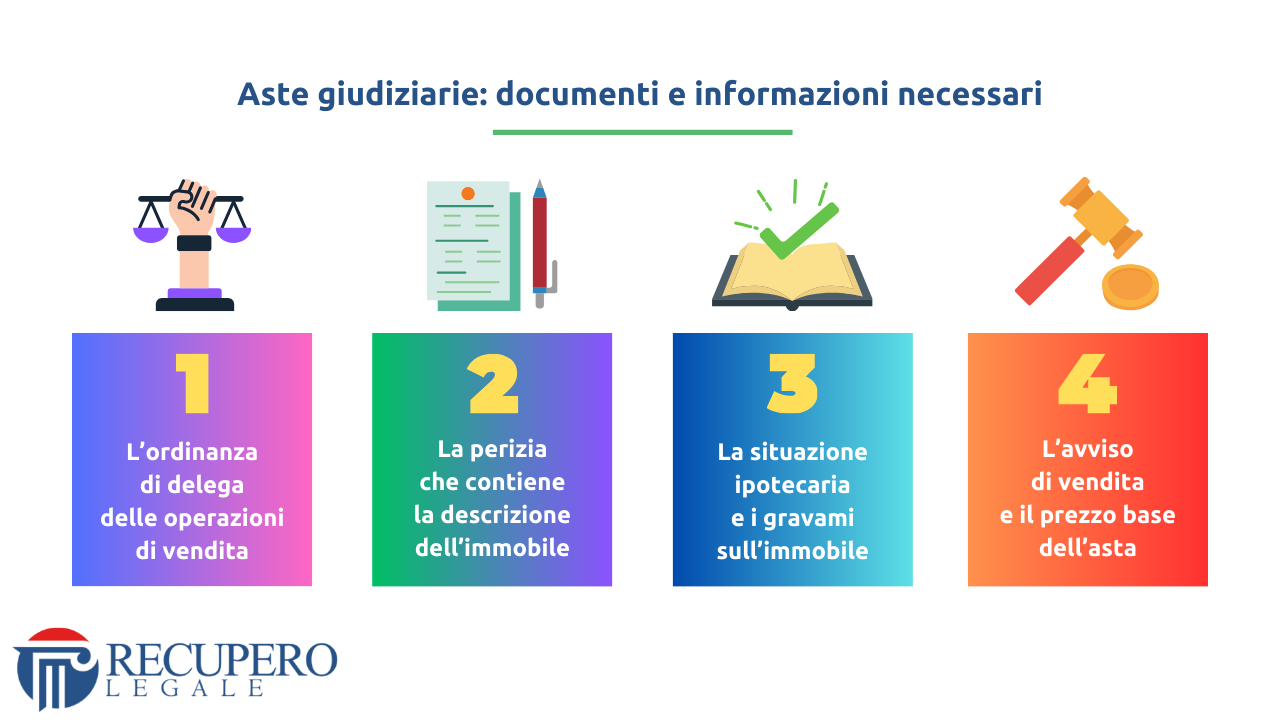

All’interno di ogni asta giudiziaria potrai scaricare un documento denominato “Avviso di vendita”, che viene predisposto dal “Delegato alla vendita”, ovvero il professionista incaricato dal giudice per gestire tali operazioni.

In particolare, prima della gara telematica, ti consiglio di raccogliere le seguenti informazioni:

- descrizione dell’immobile;

- condizioni di vendita (giorno e luogo in cui si svolgerà la vendita);

- modalità di vendita;

- prezzo base dell’asta.

In alcuni casi, è molto utile analizzare l’ordinanza di delega delle operazioni di vendita (che contiene la nomina del “delegato alla vendita”) e tutti i successivi atti processuali.

Tali documenti sono necessari per ricostruire l’iter giudiziario e scongiurare il rischio di effettuare un cattivo investimento in asta.

Aste giudiziarie: la distribuzione del ricavato

Il ricavato della vendita verrà distribuito tra i creditori dopo il versamento del prezzo da parte dell’aggiudicatario.

Questo aspetto è fondamentale per comprendere la finalità principale della procedura esecutiva.

Una volta che l’aggiudicatario ha versato il prezzo di acquisto, si procede alla fase della distribuzione del ricavato tra i creditori secondo un preciso ordine stabilito dalla legge.

Questo ordine tiene conto delle diverse tipologie di crediti (es. privilegiati, ipotecari, chirografari) e del momento in cui sono stati iscritti eventuali gravami sull’immobile.

Il giudice dell’esecuzione predispone un progetto di distribuzione che indica quanto spetta a ciascun creditore in base alla sua posizione nella graduatoria.

I creditori muniti di ipoteca o di privilegi speciali immobiliari hanno diritto di prelazione sul ricavato della vendita dell’immobile sul quale grava il loro diritto.

Solo dopo aver soddisfatto integralmente i creditori privilegiati e ipotecari, eventuali somme residue vengono destinate ai creditori chirografari.

Se il ricavato della vendita non è sufficiente a soddisfare tutti i creditori, quelli che si trovano in posizione deteriore nella graduatoria potrebbero non ricevere nulla.

Aste giudiziarie: evoluzione normativa

A partire dal 19 febbraio 2018 tutte le vendite all’asta devono essere effettuate in modalità telematica.

Questa novità normativa, introdotta dal Decreto Legge n. 83 del 2015 (convertito in Legge n. 132/2015), ha completamente trasformato il sistema delle vendite giudiziarie in Italia.

L’obiettivo del legislatore è stato duplice:

- da un lato, rendere più trasparente e accessibile il mercato delle aste giudiziarie;

- dall’altro, aumentare la platea dei potenziali acquirenti e, di conseguenza, incrementare le possibilità di vendita dei beni a prezzi più remunerativi.

Prima di questa riforma, le aste si svolgevano fisicamente presso il Tribunale, con modalità che spesso scoraggiavano la partecipazione di potenziali acquirenti.

Con il sistema telematico, chiunque può partecipare alle aste comodamente da casa o dal proprio ufficio.

I soggetti interessati devono disporre di una connessione internet e devono completare le procedure di registrazione e versamento della cauzione.

Aste giudiziarie: la Riforma Cartabia

La “Riforma Cartabia”, entrata in vigore con il Decreto Legislativo n. 149 del 10 ottobre 2022, ha introdotto diverse modifiche anche nelle esecuzioni immobiliari e nelle aste giudiziarie.

L’obiettivo principale del legislatore è stato quello di rendere le procedure esecutive più rapide ed efficienti, riducendo i tempi di vendita dei beni.

Una delle novità più rilevanti riguarda la digitalizzazione completa delle comunicazioni processuali.

Adesso i provvedimenti giudiziali vengono trasmessi tramite PEC (Posta Elettronica Certificata) a tutti soggetti che devono esserne dotati per obbligo di legge (come gli avvocati).

In questo modo sono stati ridotti i tempi della procedura, eliminando i ritardi legati alle notifiche cartacee tradizionali.

Inoltre la riforma ha introdotto alcune modifiche sulle modalità di vendita.

Infatti il giudice dell’esecuzione può scegliere se effettuare:

- la vendita con incanto (asta competitiva);

- o la vendita senza incanto (vendita a offerte in busta chiusa).

In particolare, viene incentivata la vendita senza incanto quando questa modalità può garantire:

- l’aggiudicazione del bene a un prezzo più alto;

- una maggiore rapidità della procedura.

Vendita frazionata e poteri del giudice

Un altra novità introdotta dalla Riforma Cartabia riguarda la possibilità di procedere alla vendita frazionata di immobili complessi o di lotti di terreno.

Questa soluzione può essere applicata per favorire una migliore valorizzazione del bene.

Infatti il giudice può autorizzare la divisione dell’immobile in più lotti da vendere separatamente, al fine di far aumentare il ricavato complessivo dell’asta.

La riforma ha anche rafforzato i poteri del giudice dell’esecuzione in materia di riduzione del prezzo base nelle aste successive.

Adesso il giudice dispone di maggiore flessibilità nel determinare l’entità della riduzione, potendo anche prevedere riduzioni superiori rispetto ai parametri tradizionali.

Tali modifiche sono state introdotte per semplificare le aste giudiziarie e tutelare maggiormente gli interessi dei creditori.

Tuttavia le novità della Riforma Cartabia rappresentano un vantaggio anche per gli investitori nel settore immobiliare.

Infatti le procedure più rapide riducono i tempi di attesa tra l’aggiudicazione e l’effettiva disponibilità del bene.

Inoltre la maggiore flessibilità nelle modalità di vendita può favorire l’aumento dei partecipanti all’asta giudiziaria.

Aste giudiziarie: il portale delle vendite pubbliche

Le aste giudiziarie si svolgono tramite il portale delle vendite pubbliche.

Dentro la piattaforma sono inserite tutte le informazioni e i documenti necessari per consentire ai partecipanti all’asta di effettuare una valutazione completa dell’immobile.

Il portale delle vendite pubbliche rappresenta il punto di riferimento unico e centralizzato per tutte le vendite giudiziarie in Italia.

Su questo portale, ogni procedura esecutiva immobiliare viene pubblicizzata con una scheda dedicata contenente tutte le informazioni rilevanti.

Vediamo nel dettaglio quali documenti devi consultare.

Aste giudiziarie e avviso di vendita

L’avviso di vendita costituisce il documento fondamentale che disciplina:

- le modalità di svolgimento dell’asta;

- i diritti e i doveri dei partecipanti;

- il giorno in cui si svolgerà la vendita (con indicazione precisa della data e dell’orario di inizio e fine delle operazioni di gara);

- il luogo in cui si svolgerà la vendita (che nel sistema telematico corrisponde alla piattaforma digitale utilizzata dal gestore della vendita).

Le modalità di vendita possono variare (es. vendita sincrona, vendita asincrona, vendita senza incanto) a seconda delle scelte del giudice dell’esecuzione.

Il prezzo base dell’asta è determinato sulla base della perizia di stima redatta da un tecnico nominato dal giudice, e rappresenta il valore di mercato dell’immobile.

Aste giudiziarie e provvedimenti da consultare

Uno dei documenti più importanti da consultare è l’ordinanza che autorizza la vendita.

Tramite questo provvedimento il giudice dell’esecuzione dispone che si proceda alla vendita dell’immobile pignorato.

Inoltre ti consiglio di annotare il nome del “delegato alla vendita”, ovvero il professionista (avvocato, commercialista o notaio) incaricato di gestire materialmente le operazioni di vendita.

Se disponibili, analizza le ordinanze di vendita successive a quella iniziale (comprese quelle che dispongono eventuali rinvii della vendita o riduzioni del prezzo base in caso di esito negativo delle precedenti gare).

Tali documenti sono importanti per completare l’analisi legale della procedura.

In questo modo i soggetti interessati all’immobile possono valutare con precisione l’opportunità di investimento, prima di decidere se partecipare o meno all’asta.

Come funziona la gara telematica

La gara telematica avviene attraverso una specifica piattaforma messa a disposizione dal gestore della vendita.

I gestori delle vendite sono professionisti (società o singoli professionisti) che hanno ottenuto l’autorizzazione dal Ministero della Giustizia dopo aver dimostrato di possedere i requisiti tecnici e di affidabilità richiesti dalla normativa.

Questi soggetti mettono a disposizione piattaforme tecnologiche certificate che garantiscono:

- la sicurezza;

- la tracciabilità;

- la trasparenza delle operazioni di gara.

Il portale principale e ufficiale per le aste giudiziarie in Italia è il portale delle vendite pubbliche del Ministero della Giustizia.

Esistono poi diverse piattaforme autorizzate per la ricerca e la partecipazione telematica (sincrona o asincrona), tra cui:

- Astalegale.net;

- Spazioaste.it;

- Astegiudiziarie.it;

- Asteannunci.it;

- Astetelematiche.it;

- Gobidreal.it.

Per partecipare a un’asta telematica, è necessario seguire alcuni passaggi fondamentali.

Innanzitutto, occorre registrarsi sulla piattaforma del gestore della vendita indicato nell’avviso di vendita.

Aste giudiziarie e versamento della cauzione

Successivamente, è necessario versare la cauzione richiesta, che generalmente ammonta al 10% del prezzo base dell’immobile.

Il versamento della cauzione può avvenire tramite assegno circolare, bonifico bancario o altre modalità indicate nell’avviso di vendita.

Una volta completata la registrazione e versata la cauzione, il partecipante riceve le credenziali per accedere alla piattaforma telematica nel giorno e nell’orario stabiliti per la gara.

Durante l’asta, i partecipanti possono formulare le proprie offerte di acquisto.

In particolare le offerte devono avere le seguenti caratteristiche:

- devono essere superiori al prezzo base (in caso di prima asta);

- devono essere superiori al prezzo ribassato (nelle aste successive);

- devono rispettare l’aumento minimo previsto nell’avviso di vendita.

Il sistema telematico registra tutte le offerte con l’indicazione dell’orario preciso di presentazione, garantendo così la massima trasparenza.

Al termine della gara, risulta aggiudicatario chi ha formulato l’offerta più alta.

Le eccezioni al sistema telematico

L’asta telematica può essere derogata soltanto in due casi.

1) Quando reca pregiudizio ai creditori.

Tale situazione si verifica quando il sistema telematico, per particolari caratteristiche del bene o del contesto territoriale, rischia di limitare la partecipazione e quindi di penalizzare la vendita del bene.

2) Quando è necessario far svolgere la procedura di vendita in modo più rapido, come stabilisce l’articolo 569 del Codice di Procedura Civile.

In questi casi eccezionali, il giudice dell’esecuzione può autorizzare modalità di vendita diverse da quella telematica, motivando adeguatamente la propria decisione.

Tuttavia, si tratta di ipotesi residuali e sempre meno frequenti nella pratica.

Aste giudiziarie: vantaggi per imprenditori e investitori

Le aste giudiziarie rappresentano un’opportunità interessante per diverse ragioni.

Il prezzo di aggiudicazione può essere significativamente inferiore rispetto ai valori di mercato, soprattutto nelle aste successive alla prima, dove il prezzo base viene progressivamente ridotto.

Infatti la trasparenza della procedura telematica garantisce pari opportunità a tutti i partecipanti, eliminando possibili favoritismi o negoziazioni scorrette.

Inoltre la documentazione disponibile sul portale consente di effettuare una valutazione accurata dell’investimento prima di impiegare le proprie riserve economiche.

Il sistema delle aste giudiziarie offre moltissime opportunità, con immobili di ogni tipologia e valore.

Aspetti da valutare prima di partecipare

Prima di partecipare a un’asta giudiziaria, è fondamentale effettuare una serie di verifiche legali preliminari.

Innanzitutto occorre analizzare la relazione di stima del perito per comprendere:

- le caratteristiche dell’immobile;

- le eventuali criticità.

Infatti è necessario verificare la situazione urbanistica dell’immobile, controllando che non vi siano abusi edilizi o difformità che potrebbero comportare costi aggiuntivi.

Inoltre bisogna esaminare la situazione ipotecaria e i gravami presenti sull’immobile, per comprendere:

- se l’acquisto avverrà libero da pesi (scenario prevalente);

- se alcuni vincoli rimarranno in capo all’acquirente (eventualità remota ma possibile).

Per questo motivo ti consiglio di effettuare un sopralluogo sul luogo in cui si trova l’immobile, per verificarne personalmente le condizioni del bene.

Infine occorre calcolare con precisione i costi complessivi dell’operazione, includendo:

- imposte;

- spese di procedura;

- eventuali lavori di ristrutturazione.

Il supporto legale per investimenti immobiliari

Data la complessità delle procedure esecutive immobiliari, ti consiglio di chiedere supporto a uno studio legale specializzato in diritto immobiliare.

In questo modo potrai esaminare la documentazione dell’immobile al fine di individuare tutti i rischi giuridici connessi all’acquisto.

Inoltre è necessario chiedere l’assistenza di un consulente fiscale specializzato nella gestione di immobili.

Grazie a tale figura potrai individuare qual è il regime di tassazione più conveniente e come pianificare gli aspetti fiscali dell’investimento.

Nel caso in cui vorrai sfruttare il bene ad uso locazione, ti suggerisco di incaricare un tecnico (geometra, architetto o ingegnere) per verificare la conformità edilizia e urbanistica dell’immobile.

Questo team di professionisti rappresenta la soluzione più sicura per proteggere il tuo investimento ed evitare errori legali e burocratici.

Gli investimenti immobiliari tramite le aste giudiziarie possono essere redditizi, ma spesso nascondono molte insidie.

Senza adeguate verifiche preliminari, l’operazione potrebbe risultare onerosa e poco vantaggiosa.

Conclusione

Le aste giudiziarie rappresentano uno strumento importante del nostro ordinamento giuridico e un’opportunità concreta per imprenditori e investitori che desiderano diversificare i propri investimenti immobiliari.

La digitalizzazione delle procedure ha reso questo mercato più accessibile e trasparente, eliminando molte delle barriere che in passato ne limitavano la fruibilità.

Tuttavia, partecipare con successo alle aste giudiziarie richiede preparazione, competenza e un adeguato supporto professionale.

Con le conoscenze adeguate e un metodo di valutazione corretto, le aste giudiziarie possono diventare una soluzione preziosa per la tua attività imprenditoriale e per la tua strategia di investimento.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Credit Advisor | Founder di Recupero Legale.

Specializzata in: Crediti • Immobiliare • Due Diligence.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Seguimi su LinkedIn.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.