Cartolarizzazione NPL: introduzione

La cartolarizzazione NPL è uno degli strumenti più utilizzati dalle banche per liberarsi dei crediti deteriorati.

Negli ultimi anni dopo le raccomandazioni fornite dalla Banca Centrale Europea, la maggior parte degli istituti di credito in Europa ha fatto ricorso allo strumento della cartolarizzazione per cedere i propri crediti NPL.

Sin dall’anno 2015 l’Italia è divenuta la nazione in cui si è concluso il maggior numero di cessioni di crediti deteriorati.

Ma come funziona la cartolarizzazione NPL? E soprattutto quali sono le fasi della procedura di acquisto?

In questo articolo ti spiegherò come si svolge la cessione di un credito NPL e ti spiegherò quali sono i 4 momenti principali che precedono la cartolarizzazione NPL.

Tuttavia prima di proseguire è necessario che ti spieghi il significato di alcuni termini fondamentali.

Cartolarizzazione: definizione e finalità

La cartolarizzazione è uno strumento che viene utilizzato per la cessione dei crediti di una società.

La società che vuole cedere dei crediti ricorre allo strumento tecnico della cartolarizzazione per “trasformare” i crediti in titoli obbligazionari.

Grazie a questa tecnica il credito si trasforma in una obbligazione, cioè in un titolo che permette al suo possessore di ottenere il pagamento di una somma di denaro.

Per le banche, la cartolarizzazione consente di:

- liberare capitale regolamentare (ovvero quello precedentemente accantonato);

- trasferire il rischio di credito verso terzi;

- migliorare i ratios patrimoniali;

- ottenere liquidità immediata da reimpiegare in attività differenti.

In Italia, la cartolarizzazione è regolata principalmente dalla Legge 130/1999 (Legge sulla cartolarizzazione), che ha stabilito il quadro giuridico per questo tipo di operazioni.

Cosa significa il termine “NPL”

Il termine “NPL” è una sigla che contiene le 3 iniziali delle parole “Non Performing Loans” che in inglese significano letteralmente “prestiti non performanti”.

Questa sigla viene utilizzata per descrivere i crediti deteriorati, cioè quei crediti che hanno subito un processo di deterioramento a causa del mancato pagamento (prolungato) del debitore.

Se vuoi avere maggiori informazioni sul processo di deterioramento dei crediti leggi questa pagina.

Attualmente, secondo le nuove direttive della Banca Centrale Europea, il termine “npl” è stato sostituito con il termine “NPE”.

Quest’ultima sigla contiene le lettere delle parole “Non Performing Exposures” (che in inglese significano letteralmente “esposizioni non performanti”).

Sebbene il termine “ufficiale” da utilizzare sia “NPE” o “crediti NPE” ancora oggi si parla spesso di “NPL” o “crediti NPL”.

Cartolarizzazione NPL: definizione

La cartolarizzazione NPL è un’operazione di cessione di crediti npl (cioè crediti deteriorati) con cui una banca trasforma alcuni crediti insoluti in titoli obbligazionari.

I titoli obbligazionari saranno poi collocati sul mercato e consentiranno ai futuri acquirenti di poter incassare il diritto di credito contenuto nell’obbligazione.

Cartolarizzazione NPL: soggetti coinvolti

Nella cartolarizzazione NPL sono coinvolti i seguenti soggetti:

- Originator (o Cedente);

- Società Veicolo (SPV – Special Purpose Vehicle);

- Servicer;

- Investitori.

Vediamo nel dettaglio i loro compiti.

L’Originator (o Cedente) è il soggetto giuridico (tipicamente una banca o un intermediario finanziario) che detiene il portafoglio di crediti NPL.

Il cedente sfrutta la cartolarizzazione NPL per rimuovere i crediti NPL dal proprio bilancio, liberando capitale e riducendo l’esposizione al rischio.

La Società Veicolo (SPV – Special Purpose Vehicle) è una società costituita ad hoc, spesso in forma di S.r.l., il cui unico scopo è l’acquisizione dei crediti e l’emissione dei titoli.

La sua “separatezza patrimoniale” è fondamentale per isolare il rischio dei crediti, consentendo agli investitori di perfezionare l’operazione di cartolarizzazione.

Il Servicer è una società specializzata incaricata della gestione operativa, del recupero dei crediti e del loro successivo incasso.

Questo soggetto può essere interno alla banca cedente (servicer captive) o un gestore terzo specializzato (servicer specializzato).

Infine gli Investitori sono soggetti istituzionali o società private (es. fondi; società di investimento a capitale variabile) che sottoscrivono i titoli emessi dalla SPV, finanziando così l’operazione in cambio di un rendimento.

Cartolarizzazione NPL: le fasi operative

La cartolarizzazione NPL si sviluppa attraverso le seguenti fasi operative:

- Selezione e trasferimento dei crediti;

- Strutturazione e “tranching” dei titoli;

- Pagamento del prezzo;

- Servicing e attività di recupero.

In particolare l’Originator identifica un cluster (gruppo) di NPL omogeneo per tipologia (es. crediti al consumo, mutui ipotecari, finanziari) e li cede alla SPV.

In seguito si effettua il trasferimento tramite cessione dei crediti ai sensi dell’articolo 1260 del Codice Civile.

Dopo la cessione la SPV emette diverse classi di titoli (obbligazioni o asset-backed securities – ABS), suddivisi in “tranche” con differenti livelli di rischio e rendimento.

Le principali categorie di obbligazioni sono:

- Senior Tranche: questo gruppo comprende i titoli con il grado di rischio più basso (è la prima categoria a essere rimborsata);

- Mezzanine Tranche: questo gruppo comprende i titoli con un minore grado di rischio e rendimento intermedio;

- Junior/Equity Tranche (o “First Loss Piece”): questo gruppo comprende i titoli con rischio più elevato (è l’ultima categoria a essere rimborsata, ma possiede il potenziale di rendimento più alto).

Dopo la collocazione delle obbligazioni, il denaro (messo a disposizione dagli Investitori) viene versato dalla SPV all’Originator per l’acquisto del portafoglio NPL.

Cartolarizzazione NPL: la procedura d’acquisto

Dopo averti spiegato come si svolge la cartolarizzazione NPL, adesso ti illustrerò le fasi principali della procedura di acquisto.

Questa sequenza progressiva può essere applicata anche alla compravendita dei crediti commerciali.

Infatti la cessione di un credito commerciale offre numerosi vantaggi sia per il cedente che per l’acquirente cessionario.

In questo modo il creditore può trasformare una crisi finanziaria in denaro contante senza attendere la scadenza naturale dell’obbligazione o l’esito delle procedure di recupero.

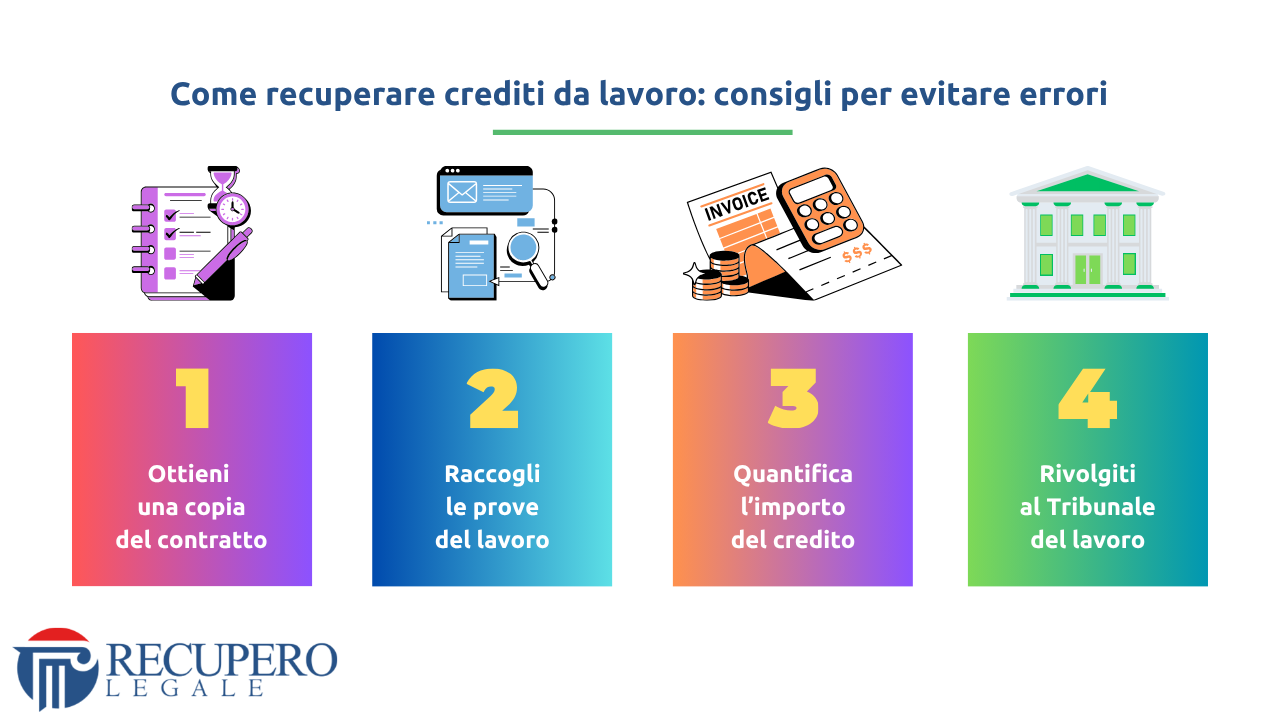

Se la tua impresa è interessata a cedere un credito insoluto, potrai seguire le fasi progressive previste nella cartolarizzazione NPL.

1) Gli acquirenti vengono informati della cessione

La prima fase della procedura di acquisto consiste nell’informare i potenziali acquirenti che la cedente (definita “originator”) ha intenzione di cedere i propri crediti.

Alla data odierna non esiste ancora una procedura istituzionale che consenta ai soggetti interessati all’acquisto di informarsi in modo trasparente sui crediti messi in vendita.

Più di una volta, nei meeting di settore, la BCE si è espressa su questo tema suggerendo agli operatori di creare una piattaforma digitale che favorisca la compravendita dei crediti NPL.

In assenza di una piattaforma ufficiale, i fondi di investimento o le società interessate all’acquisto si informano sulle prossime operazioni di cessione tramite dei soggetti che svolgono il ruolo di intermediari.

Grazie all’attività degli “intermediari” gli acquirenti vengono informati:

- sull’identità della cedente;

- sul numero delle posizioni da cedere;

- sulla tipologia dei crediti ceduti.

Si apre così la seconda fase.

2) Svolgimento della due diligence

Dopo aver conosciuto i dati generali della cessione, gli acquirenti possono manifestare un interesse a esaminare il portafoglio di crediti ceduti.

Inizia così la fase di “due diligence”.

La due diligence (che in inglese significa “dovuta diligenza”) è l’attività di analisi e raccolta dati con cui si valuta la convenienza dell’affare.

In questo modo la cedente consente ai soggetti interessati all’acquisto di esaminare una porzione del portafoglio prossimo alla vendita.

L’esame può avvenire in due modalità:

- attraverso un accesso presso gli archivi in cui sono contenuti i documenti cartacei delle singole pratiche (es. ufficio e/o archivio dell’Originator);

- attraverso un accesso a una stanza virtuale denominata “VDR” (ovvero “Virtual Data Room”) in cui sono contenuti i documenti digitali delle singole pratiche.

Al termine della fase di due diligence, gli acquirenti esaminano i dati delle posizioni analizzate e, attraverso delle proiezioni economiche, attribuiscono un prezzo al portafoglio.

Si apre così la terza fase.

3) Presentazione delle offerte

La terza fase della cartolarizzazione NPL prevede la presentazione delle offerte di acquisto.

Se un acquirente ha valutato positivamente il portafoglio messo in vendita, allora sarà interessato all’acquisto.

Per questo motivo si usa abitualmente fissare due termini temporali entro le quali gli acquirenti dovranno formulare le offerte.

a) Primo termine: le offerte non vincolanti

Il primo termine consente agli acquirenti di formulare le “offerte non vincolanti”, cioè quelle offerte che non vincolano giuridicamente il proponente ad acquistare il portafoglio di crediti.

Si genera così un’asta in cui i vari pretendenti all’acquisto concorrono tra di loro per offrire la somma più alta per aggiudicarsi i crediti.

L’attività delle offerte non vincolanti è molto delicata e nasconde molte insidie.

Da un lato è necessario formulare un’offerta di acquisto che sia superiore alle altre pretendenti.

Dall’altro lato l’acquirente deve cercare di contenere la sua offerta per evitare di pagare eccessivamente (e oltre il valore stimato) un portafoglio.

L’acquirente si muove in uno spazio strettissimo per cercare di vincere la sfida con gli altri protagonisti.

b) Secondo termine: le offerte vincolanti

Superato questo primo termine delle “offerte non vincolanti”, si apre un secondo termine per la presentazione delle “offerte vincolanti”.

In genere questa è la fase più delicata, poiché l’acquirente che partecipa a questa attività si impegna giuridicamente a formulare un’offerta di acquisto per diventare il nuovo proprietario del portafoglio.

c) L’apertura delle buste

Dopo la presentazione delle offerte la cedente procede con “l’apertura delle buste”.

Una volta consegnate le offerte vincolanti la cedente esamina le offerte e solitamente accetta quella economicamente più vantaggiosa.

Si arriva così alla 4° e ultima fase.

Eccezioni

Alcune di queste regole possono variare.

Non tutte le cessioni di crediti si svolgono seguendo queste fasi.

La sequenza della procedura di acquisto dipende dalla decisione dell’Originator.

4) Redazione del contratto di cessione

Dopo aver aperto le buste, e dopo aver accettato l’offerta più vantaggiosa, i due protagonisti dell’operazione si impegnano reciprocamente attraverso la stesura di un contratto di cessione.

Il contratto di cessione viene stipulato attraverso delle procedure differenti, che variano molto a seconda dell’identità delle parti e della nazionalità dell’acquirente.

Infatti è molto frequente che l’acquirente del portafoglio sia una società o un fondo estero.

In genere la stesura del contratto è un’attività molto complessa e delicata.

All’interno dell’accordo vengono definiti tutti i dettagli dell’operazione, come il perimetro delle posizioni cedute e il compenso per la conclusione dell’affare.

Inoltre dentro il contratto è possibile inserire le cosiddette “clausole di retrocessione”, ovvero quelle clausole che consentono all’acquirente di ottenere il rimborso dell’importo speso per una singola pratica.

Anche questo è un argomento molto ampio che richiederebbe un lungo approfondimento.

Ma di questo tema ti parlerò in un’altra guida.

Conclusione

Sei giunto/a al termine di questo articolo.

Ecco un breve riepilogo.

Quali sono le 4 fasi della procedura di acquisto?

- Gli acquirenti vengono informati della cessione;

- Svolgimento della due diligence;

- Presentazione delle offerte (non vincolanti e vincolanti);

- Redazione del contratto di cessione.

Grazie per essere arrivato/a fino a questo punto.

Puoi ascoltare le nostre puntate sul nostro sito web cliccando nella sezione podcast, ma se preferisci puoi ascoltare l’episodio su:

Ti aspettiamo nella prossima puntata.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.