Introduzione

Il decreto provvisoriamente esecutivo rappresenta uno strumento giuridico molto utile per accelerare il recupero dei crediti commerciali.

Questo istituto ti permette di ottenere una pronuncia giudiziale di condanna velocizzando l’avvio dell’azione esecutiva.

In particolare il tribunale emette il decreto ingiuntivo senza che sia sentita l’altra parte (“inaudita altera parte”) basandosi esclusivamente sulla solidità dei documenti prodotti dal creditore.

La velocità di emissione può costituire il primo vantaggio strategico per la tua impresa.

Infatti il decreto provvisoriamente esecutivo produce effetti immediati sul debitore inadempiente, anche se quest’ultimo propone opposizione.

Le statistiche del nostro studio legale dimostrano che questo strumento aumenta sensibilmente le probabilità di incasso per crediti di importo basso o medio.

In questo modo potrai procedere immediatamente con l’esecuzione forzata sui beni del debitore senza attendere il decorso di ulteriori termini processuali.

La combinazione tra rapidità procedurale e efficacia esecutiva rende il decreto provvisoriamente esecutivo la soluzione ottimale per recuperare crediti certi e liquidi.

In questo articolo ti spiegherò cos’è un decreto provvisoriamente esecutivo e quali sono i casi principali in cui il Giudice accoglierà la tua richiesta di provvisoria esecuzione.

Prima di proseguire voglio fornirti alcune definizioni preliminari.

Decreto provvisoriamente esecutivo: definizione

Il decreto ingiuntivo costituisce il provvedimento giurisdizionale disciplinato a partire dall’articolo 633 fino all’articolo 656 del Codice di Procedura Civile.

Questo strumento ti consente di ottenere un titolo esecutivo per crediti di danaro, cose fungibili o prestazioni specifiche.

Il decreto provvisoriamente esecutivo rappresenta la forma ordinaria del decreto ingiuntivo disciplinata dall’articolo 642 del Codice di Procedura Civile.

La provvisoria esecutorietà significa che puoi procedere immediatamente con l’esecuzione forzata.

In questo modo non dovrai attendere il decorso del termine di quaranta giorni previsto dalla legge prima di avviare un pignoramento (pignoramento mobiliare; pignoramento presso terzi; pignoramento immobiliare).

Il tribunale emette il decreto quando sussistono alcuni requisiti espressamente previsti dalla legge.

Devi sapere che il debitore può sempre proporre opposizione entro quaranta giorni dalla notificazione.

Tuttavia, l’opposizione non sospende automaticamente l’efficacia esecutiva del decreto.

Il giudice dell’opposizione può concedere la sospensione su istanza di parte quando ricorrono gravi motivi.

Decreto provvisoriamente esecutivo: differenze con quello ordinario

Quando il decreto ingiuntivo viene emesso nella forma ordinaria, ovvero NON “immediatamente esecutiva”, il debitore sarà obbligato al pagamento nei confronti del creditore dopo un termine di 40 giorni.

Questo termine decorre dal momento in cui il decreto ingiuntivo viene notificato.

Il decreto ingiuntivo immediatamente esecutivo, invece, è quel provvedimento giudiziale che obbliga il debitore al pagamento immediato di una somma di denaro nei confronti del creditore.

Quindi, se hai ottenuto un decreto ingiuntivo provvisoriamente esecutivo, puoi notificarlo insieme all’atto di precetto senza dover attendere il termine di 40 giorni previsto dal codice di procedura civile.

Questo significa che potrai pignorare i beni del debitore molto prima rispetto ai tempi previsti dalla legge.

In questo modo otterrai un enorme vantaggio rispetto agli altri creditori.

Come ottenere un decreto provvisoriamente esecutivo

La provvisoria esecuzione viene concessa dal giudice su istanza del creditore ricorrente ai sensi di quanto prevede l’articolo 642, comma 1, del Codice di Procedura Civile.

In genere la provvisoria esecuzione va espressamente richiesta dal ricorrente.

Tuttavia in alcuni casi può capitare che il giudice emetta un decreto ingiuntivo immediatamente esecutivo senza che il creditore lo richieda.

In particolare possiamo distinguere:

- i casi in cui la provvisoria esecuzione è espressamente prevista dalla legge (articolo 642, comma 1, del Codice di Procedura Civile);

- i casi in cui la provvisoria esecuzione è rimessa alla valutazione discrezionale del giudice (articolo 642, comma 2, del Codice di Procedura Civile)

La concessione della provvisoria esecuzione è espressamente prevista dalla legge quando il credito è fondato su:

- cambiale;

- assegno bancario;

- assegno circolare;

- certificato di liquidazione di borsa;

- atto ricevuto da notaio;

- atto ricevuto da altro pubblico ufficiale autorizzato.

In altri casi il decreto provvisoriamente esecutivo può essere emesso, a discrezione del giudice, nei seguenti casi:

- se vi è pericolo di grave pregiudizio nel ritardo;

- se il creditore produce documentazione sottoscritta dal debitore.

Decreto provvisoriamente esecutivo: quando diventa definitivo

Dopo aver notificato un decreto provvisoriamente esecutivo il debitore avrà 40 giorni di tempo per impugnare il provvedimento.

Se sono trascorsi 40 giorni senza che il debitore presenti opposizione, il decreto ingiuntivo diventa definitivamente esecutivo e non può essere più contestato dalla controparte.

In questo modo il debitore non potrà più presentare opposizione e il decreto ingiuntivo costituirà giudicato definitivo tra le parti.

Decreto provvisoriamente esecutivo: casi principali

Ottenere un decreto provvisoriamente esecutivo rappresenta un grande successo giudiziale.

Tuttavia non sempre questo grande risultato viene percepito correttamente del creditore a causa di una scarsa conoscenza delle regole procedurali.

Infatti, devi sapere che non è affatto scontato ottenere la provvisoria esecuzione del decreto ingiuntivo.

Per raggiungere questo obiettivo processuale è necessario:

- procedure con un’analisi preliminare della controversia (per prevedere i possibili rischi di contestazione);

- effettuare una raccolta completa della documentazione su cui si fonda il credito (per prevenire eventuali richieste di integrazione del giudice).

Tuttavia ci sono alcune condizioni che possono favorire la concessione della provvisoria esecuzione.

Ecco i principali casi i cui è possibile ottenere un decreto ingiuntivo immediatamente esecutivo.

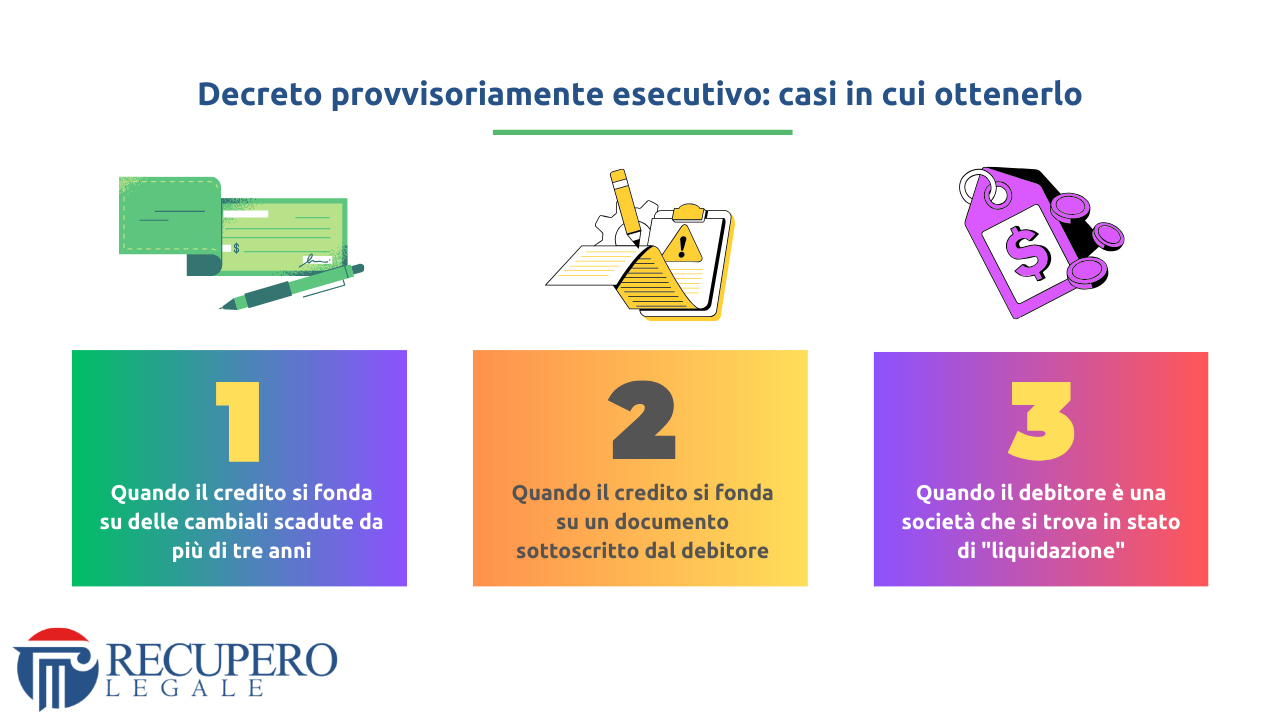

1) Quando il credito si fonda su delle cambiali scadute da più di tre anni

In questo articolo ti abbiamo già spiegato che la cambiale firmata dal debitore (e munita di una corretta marca da bollo sul retro), costituisce un titolo esecutivo.

Per titolo esecutivo si intende quel provvedimento giudiziale o stragiudiziale che ti consente di procedere direttamente con l’esecuzione forzata (il pignoramento) nei confronti del tuo debitore.

Se possiedi delle cambiali firmate dal debitore puoi notificare un atto di precetto senza dover ottenere prima un decreto ingiuntivo.

In questo caso, infatti, le cambiali sono già un titolo esecutivo e non c‘è bisogno che tu agisca in giudizio per ottenerlo.

Se, invece, possiedi delle cambiali scadute da più di tre anni non puoi notificare l’atto di precetto ma puoi utilizzarle come prova scritta per ottenere un decreto ingiuntivo (articolo 642, comma 1, del Codice di Procedura Civile).

In questo caso, infatti, potrai richiedere ed ottenere dal giudice la provvisoria esecuzione del decreto.

2) Quando il credito si fonda su un documento sottoscritto dal debitore

Se possiedi un documento firmato dal debitore in cui egli riconosce il suo debito (ad esempio una scrittura privata o un accordo stragiudiziale), ti conviene utilizzarlo come prova scritta del credito per ottenere un decreto ingiuntivo provvisoriamente esecutivo.

Infatti, il documento sottoscritto dal debitore viene considerato una prova dell’esistenza del diritto di credito e ti permetterà di ottenere dal giudice la provvisoria esecuzione del decreto ingiuntivo (articolo 642, comma 2, del Codice di Procedura Civile).

Se non hai stipulato un contratto con la controparte, ma il tuo credito si fonda su fatture, ti consiglio di far firmare un accordo transattivo alla controparte (in questo caso è meglio affidarsi ad un legale).

Infatti nel caso in cui il debitore non dovesse effettuare il pagamento, la firma di una transazione potrebbe procurarti un vantaggio in sede giudiziale, poiché in presenza di specifiche clausole ti potrebbe permettere di ottenere un decreto provvisoriamente esecutivo.

3) Quando il debitore è una società che si trova in stato di “liquidazione”

Se il tuo debitore è una società che si trova in stato di “liquidazione” potresti ottenere un decreto provvisoriamente esecutivo.

Questa situazione, infatti, può farti ottenere la provvisoria esecuzione se dimostri al giudice che lo stato in cui si trova l’azienda debitrice può pregiudicare in modo grave il tuo credito (articolo 642, comma 2, del Codice di Procedura Civile).

Infatti la procedura di liquidazione, costituisce spesso (ma non sempre) l’anticamera dell’estinzione della società (o in alcuni casi precede lo stato di fallimento).

Grazie a questa procedura l’azienda cerca di ottenere il denaro necessario per pagare i creditori attraverso la vendita di beni mobili o immobili o attraverso la riscossione di crediti.

Pertanto, se scopri che il debitore è una società in liquidazione, chiedi al giudice la provvisoria esecuzione del decreto specificando che il tuo credito è in pericolo perché la controparte potrebbe fallire da un momento all’altro.

Per dimostrare che quanto affermi è vero ti consiglio di utilizzare i seguenti documenti:

- un visura camerale aggiornata della società debitrice, dalla quale si possa dimostrare che la stessa ha promosso la procedura di liquidazione volontaria;

- qualsiasi prova che dimostri che la società debitrice ha promosso la procedura di liquidazione volontaria a causa della presenza di molteplici debiti.

Decreto provvisoriamente esecutivo: caso studio

Per spiegarti come ottenere un decreto provvisoriamente esecutivo ho deciso di raccontarti un caso realmente accaduto a un cliente del nostro studio legale.

Per motivi deontologici e per tutelare la riservatezza degli interessati i nomi che troverai nella storia sono stati modificati.

Tuttavia il caso è realmente successo.

Ti spiego cos’è successo.

La storia di Marco

Era un giovedì mattina quando Marco, imprenditore edile, entrò nel nostro studio con l’aria disperata.

“Avvocato, la Edilcostruzioni S.r.l. mi deve 18.000 euro per i lavori completati sei mesi fa.

“Non rispondono più alle chiamate e ho saputo che hanno avviato una liquidazione volontaria.”

Esaminai la documentazione: fatture regolari, contratto firmato, ma soprattutto un dettaglio che mi colpì.

L’accordo transattivo

Tre mesi prima, per rimandare il pagamento, l’amministratore della Edilcostruzioni aveva firmato un accordo transattivo riconoscendo espressamente il debito e impegnandosi a saldarlo entro sessanta giorni.

“Marco,” dissi, “abbiamo un’opportunità.”

“Questo documento sottoscritto dal debitore, unito al loro stato di liquidazione, ci permette di richiedere un decreto ingiuntivo provvisoriamente esecutivo secondo quanto prevede l’articolo 642, comma 2, del Codice di Procedura Civile.”

La vicenda processuale

Preparai la richiesta di ingiunzione evidenziando due elementi fondamentali:

- la presenza del documento firmato che confessava il debito;

- il grave pregiudizio derivante dallo stato di liquidazione della società, che rischiava di compromettere definitivamente le possibilità di recupero.

Due settimane dopo, il telefono squillò.

“Avvocato, è incredibile! Ho ricevuto una chiamata dalla Edilcostruzioni. Vogliono pagare immediatamente. Come è possibile?”

La proposta transattiva

Il sorriso si allargò sul mio volto.

“Marco, il giudice ha accolto la nostra richiesta. Il decreto è provvisoriamente esecutivo, significa che possiamo procedere subito al pignoramento senza attendere i quaranta giorni. Evidentemente un avvocato ha informato la controparte che il creditore potrebbe pignorare i beni da un momento all’altro.”

“Ma è legale tutto questo?” chiese ancora incredulo.

“Assolutamente. La legge prevede espressamente questi casi.”

“Il documento che hanno firmato confessando il debito e il loro stato di liquidazione hanno convinto il tribunale che esisteva il pericolo di un grave pregiudizio nel ritardo.”

“Il decreto li obbliga al pagamento immediato.”

La definizione della controversia

La settimana seguente, Marco ricevette il pagamento integrale del credito insoluto.

Il potere deterrente del decreto provvisoriamente esecutivo aveva funzionato perfettamente.

Di fronte alla prospettiva di un pignoramento immediato, la società debitrice aveva preferito definire la controversia in modo tempestivo piuttosto che subire un pignoramento.

Qualche settimana dopo scoprimmo che la Edilcostruzioni non era realmente in difficoltà finanziarie.

La liquidazione era solo una manovra per scoraggiare i creditori e concordare pagamenti dilazionati.

Tuttavia il decreto provvisoriamente esecutivo aveva vanificato la tattica avversaria, costringendo la società debitrice a definire la controversia in tempi rapidi.

La nostra strategia aveva trasformato un credito apparentemente irrecuperabile in un incasso piuttosto celere.

Conclusione

Il decreto provvisoriamente esecutivo rappresenta uno degli strumenti giuridici più efficaci per tutelare un credito insoluto.

In particolare, in caso di provvisoria esecuzione, potrai avviare un pignoramento senza attendere il termine di quaranta giorni previsto dalla legge.

La forza del decreto provvisoriamente esecutivo risiede nella sua natura immediata e nella possibilità di procedere subito con azioni esecutive.

In molti casi questo strumento esercita una forte pressione psicologia sul debitore e può aumentare le probabilità di recupero.

Infatti, dopo aver ricevuto la notifica del provvedimento giudiziale, la controparte potrebbe comprendere che eventuali opposizioni dilatorie saranno inefficaci e non impediranno al creditore di procedere con l’esecuzione forzata.

Di conseguenza il decreto provvisoriamente esecutivo può spingere la controparte a formulare eventuali offerte transattive per definire il contenzioso.

Tuttavia prima di avviare un’azione giudiziale, ti consiglio di rivolgerti a uno studio legale specializzato in credit management.

In questo modo potrai effettuare un’analisi preliminare della controversia e potrai verificare se ci sono i presupporti processuali per ottenere un decreto provvisoriamente esecutivo.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Credit Advisor | Founder di Recupero Legale.

Specializzata in: Crediti • Immobiliare • Due Diligence.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.