Come recuperare crediti da lavoro: introduzione

Se la società presso cui lavori ha interrotto i pagamenti e devi recuperare crediti da lavoro sei finito/a nel posto giusto.

In questo articolo ti spiegherò quali regole dovrai seguire per recuperare un credito da lavoro.

Comprendo bene il tuo disagio e i tanti dubbi che affollano la tua mente.

L’obiettivo che vuoi raggiungere non è semplice e prima di ottenere il pagamento dalla controparte dovrai evitare alcune insidie frequenti.

Nella maggior parte dei casi il creditore si trova intrappolato tra due esigenze contrastanti:

- recuperare il credito in tempi rapidi;

- mantenere una buona relazione con il debitore per evitare dispendiosi contenziosi legali.

Grazie a questa guida scoprirai quale strategia seguire per incassare il tuo credito e risolvere la tua crisi finanziaria.

Ti fornirò dei consigli che puoi applicare immediatamente per tutelare la tua posizione creditoria senza avviare lunghi contenziosi giudiziari.

Tuttavia prima di proseguire, voglio fornirti alcune precisazioni importanti.

Crediti da lavoro: definizione

In via preliminare è necessario fornire una definizione del cd. “credito da lavoro”.

Il “credito da lavoro” è la posizione creditoria vantata da un lavoratore subordinato nei confronti di un datore di lavoro (pubblico o privato).

Pertanto, se lavori come dipendente presso un’azienda e quest’ultima non ha versato il corrispettivo (per uno o più mesi) in tuo favore, il credito può essere qualificato come “credito da lavoro”.

Al contrario, se il credito deriva da un’attività lavorativa prestata in modo occasionale, questo articolo potrebbe essere poco adatto per tutelare i tuoi interessi.

Infatti ogni credito richiede una strategia di recupero differente, che viene elaborata in base al tipo di rapporto giuridico esistente tra creditore e debitore.

Di conseguenza, se svolgi la tua attività lavorativa in qualità di “professionista a partita iva” o “freelance”, ti suggerisco di leggere questi articoli:

Nei successivi paragrafi ti spiegherò come recuperare crediti da lavoro, nascenti da:

- rapporti di lavoro subordinati;

- rapporti di lavoro che per la loro natura sono assimilabili ai rapporti di lavoro subordinati.

Prima di procedere con un’azione di recupero bisogna individuare le fonti normative e gli strumenti di tutela per il lavoratore.

Come recuperare crediti da lavoro: fonti e strumenti di tutela

Il rapporto giuridico che lega il datore di lavoro al proprio dipendente trova la sua disciplina fondamentale nell’articolo 2094 del Codice Civile.

Tale disposizione costituisce uno dei pilastri normativo dell’intero sistema giuslavoristico italiano.

Questa norma, infatti, non si limita a fornire una mera definizione formale, ma delinea con precisione i caratteri essenziali del rapporto di lavoro subordinato.

In particolare il “prestatore di lavoro” è colui che “si obbliga, mediante retribuzione, a collaborare nell’impresa prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzione dell’imprenditore”.

La tutela del lavoro, tuttavia, non si esaurisce nella dimensione civilistica, ma trova un riconoscimento ancora più elevato a livello costituzionale.

Infatti la Costituzione della Repubblica Italiana, dedica al lavoro un’attenzione particolare nell’articolo 35 e nell’articolo 36.

Tali disposizioni proclamano la tutela del lavoro in tutte le sue forme e applicazioni e garantiscono espressamente al lavoratore:

- il diritto a una retribuzione proporzionata alla quantità e qualità del suo lavoro;

- il diritto a una retribuzione sufficiente ad assicurare a sé e alla famiglia un’esistenza libera e dignitosa.

Questo principio costituzionale rappresenta un presidio fondamentale contro ogni forma di sfruttamento e costituisce il parametro di riferimento per valutare l’equità di ogni trattamento retributivo.

Come recuperare crediti da lavoro: lo Statuto dei Lavoratori

Per completare questo sistema di tutele il nostro ordinamento ha introdotto lo Statuto dei Lavoratori (Legge 20 maggio 1970, n. 300).

Tale provvedimento normativo ha rappresentato una svolta epocale per:

- rafforzare la posizione giuridica del prestatore di lavoro subordinato;

- garantire la dignità del lavoratore all’interno dell’organizzazione aziendale;

- salvaguardare i diritti fondamentali del lavoratore.

Proprio in ragione di questa stratificazione normativa così articolata, comprenderai che l’attività di recupero crediti derivanti dal rapporto di lavoro subordinato richiede una conoscenza approfondita e sistematica delle molteplici fonti normative applicabili.

Infatti ogni singola norma delinea il quadro complessivo dei diritti e delle tutele spettanti al lavoratore.

Come recuperare crediti da lavoro: i Contratti Collettivi

A questo già articolato sistema di fonti si aggiungono i contratti collettivi nazionali di lavoro (CCNL).

Questi accordi sono frutto della contrattazione tra le organizzazioni sindacali dei lavoratori e le associazioni datoriali per diversi settori produttivi.

I contratti collettivi nazionali di lavoro rappresentano una fonte di autoregolamentazione che arricchisce e specifica il quadro normativo generale.

Infatti grazie a questi strumenti vengono introdotte nel nostro ordinamento regole dettagliate, per diverse categorie di lavoratori, in materia di:

- classificazione professionale;

- inquadramento;

- trattamento economico.

In questo modo il lavoratore può sfruttare tali strumenti negoziali per adeguare il proprio contratto di lavoro subordinato agli standard minimi previsti dalle associazioni di categoria maggiormente rappresentative.

Gli strumenti processuali per il recupero del credito

Il lavoratore può concretamente azionare in giudizio le proprie pretese creditorie, attraverso due strumenti processuali, ciascuno caratterizzato da specifici vantaggi e ambiti di applicazione.

La prima opzione è rappresentata dal procedimento per decreto ingiuntivo, una procedura di natura “monitoria” che è finalizzata ad ammonire la controparte chiedendogli di effettuare il pagamento nei confronti del lavoratore.

La richiesta giudiziale si effettua tramite ricorso (depositato tramite il proprio legale di fiducia) e in caso di accoglimento da parte del Giudice, consente al creditore di ottenere, in tempi relativamente rapidi e sulla base di una cognizione sommaria.

Il procedimento per decreto ingiuntivo si caratterizza per la sua celerità rispetto al giudizio di cognizione, in quanto permette di ottenere un titolo esecutivo con cui avviare un’esecuzione forzata contro il debitore (datore di lavoro).

In alternativa (in assenza di prove scritte del credito), il lavoratore può percorrere la strada del ricorso ordinario davanti al giudice del lavoro.

Tale procedimento ha una maggiore durata poiché la fase istruttoria (di raccolta delle prove) è più approfondita al fine di verificare:

- l’effettiva sussistenza del credito vantato;

- l’esatta quantificazione della richiesta;

- gli elementi costitutivi del diritto del lavoratore;

- la fondatezza di eventuali contestazioni della controparte.

La scelta tra i due strumenti (decreto ingiuntivo e ricorso ordinario) dipende dalla tipologie di prove che il creditore potrà produrre in giudizio per accertare l’esistenza del suo diritto di credito.

Come recuperare crediti da lavoro: gli interessi

Un aspetto di notevole importanza (spesso sottovalutato dai lavoratori) riguarda le conseguenze economiche del ritardo nel pagamento.

Infatti, sul piano civilistico, sulle somme che il datore di lavoro avrebbe dovuto corrispondere (e che invece sono rimaste insolute), maturano di diritto gli interessi legali.

Gli interessi rappresentano il corrispettivo del mancato godimento del denaro e costituiscono un credito accessorio che si aggiunge al credito principale.

In particolare, gli interessi iniziano a decorrere dal momento in cui ciascuna somma è divenuta esigibile, ossia dal momento in cui il lavoratore avrebbe dovuto ricevere la retribuzione secondo le scadenze contrattuali.

Come recuperare crediti da lavoro: la rivalutazione monetaria

Allo stesso modo (con una funzione complementare agli interessi), opera il meccanismo della rivalutazione monetaria.

Tale istituto giuridico risponde all’esigenza di compensare la fisiologica perdita del potere d’acquisto della moneta nel corso del tempo.

Infatti, attraverso l’applicazione di specifici coefficienti di rivalutazione (basati generalmente sugli indici ISTAT dei prezzi al consumo) si ricalcola il valore economico del credito da corrispondere al lavoratore.

In questo modo il creditore non subirà un ulteriore danno, a causa dell’inflazione (aumento dei prezzi), che diminuisce il valore reale delle somme versate dal datore di lavoro.

Ti fornisco un esempio concreto.

Se un lavoratore deve recuperare un credito di 5.000 (cinquemila) euro, tale somma consentirà un certo potere di acquisto (in base ai prezzi vigenti in quel periodo storico).

Tuttavia se il lavoratore recupera il credito 4 anni dopo la data di effettiva scadenza, la cifra incassata consentirà un potere di acquisto minore a causa dell’inflazione (aumento dei prezzi).

Di conseguenza la somma di 5.000 (cinquemila) euro dovrà essere maggiorata e dovrà comprendere la rivalutazione monetaria.

Come recuperare crediti da lavoro: la strategia di recupero

Dopo aver individuato le fonti normative e gli strumenti di tutela per il lavoratore, sarà necessario elaborare una strategia di recupero.

In questi casi uno degli errori più comuni è quello di promuovere immediatamente un contenzioso giudiziario senza avviare una trattativa stragiudiziale con la controparte.

Le statistiche del nostro studio legale dimostrano che i “crediti da lavoro” possono essere recuperati in modo più celere e con un minore sforzo economico se le parti (creditore e debitore) avviano una negoziazione prima del giudizio.

Capita spesso che il datore di lavoro si trovi in condizioni economiche difficili che gli impediscono di effettuare il pagamento in unica soluzione.

Tuttavia ogni trattativa può essere imprevedibile e può nascondere sorprese positive per il lavoratore.

L’importante è seguire alcune azioni preliminari per proteggere il tuo credito e tutelare la tua posizione giuridirica.

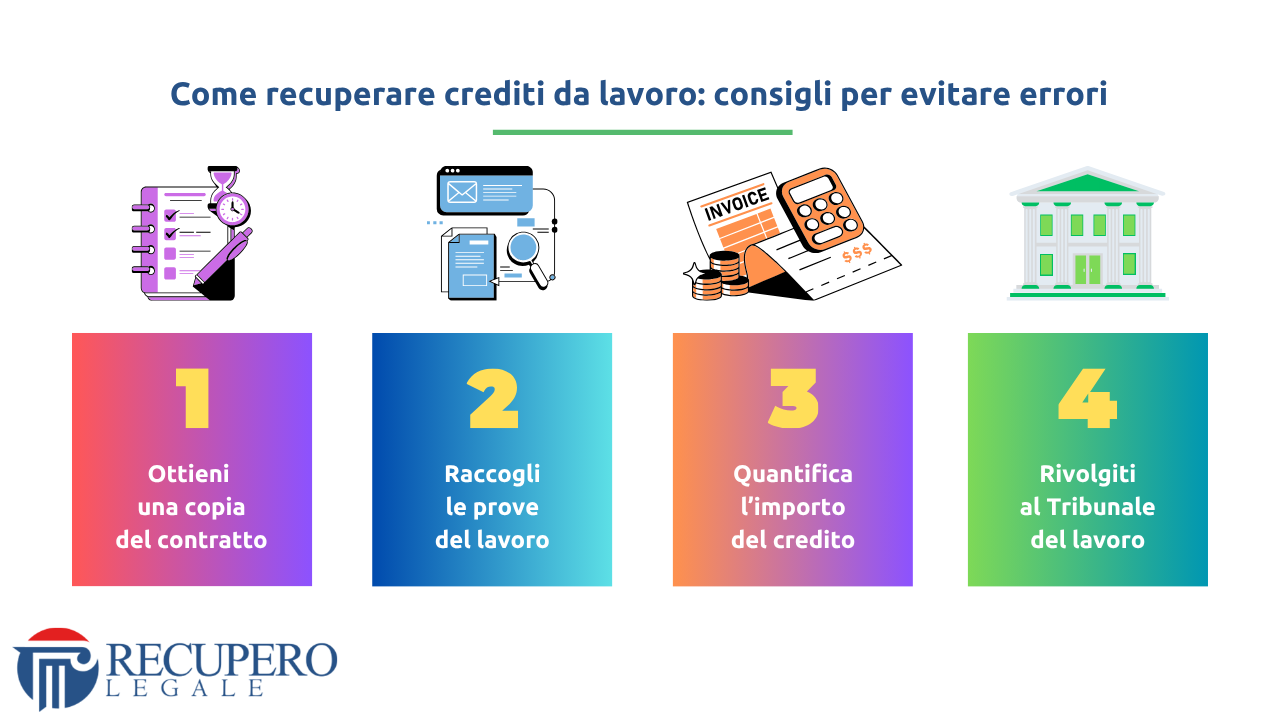

Vediamo quali sono le attività principali che devi compiere.

1) Ottieni una copia del contratto

So che può sembrarti un suggerimento banale, ma molte volte mi è capitato di assistere dei lavoratori che non possedevano una copia del contratto firmato dal datore di lavoro.

A volte l’assenza del contratto era causata dallo smarrimento del documento.

In altri casi, invece, il contratto non era disponibile perché il rapporto di lavoro non era stato concordato in via scritta.

Devi sapere che, anche se non possiedi una copia firmata del contratto di lavoro, la legge ti consente di ottenere una tutela giuridica in sede giudiziale.

Infatti, diversamente da altre situazioni giuridiche, nel processo del lavoro potrai ottenere il pagamento della tua prestazione non pagata anche in assenza del contratto firmato dalle parti.

Per tutelare lo squilibrio contrattuale che esiste tra il datore di lavoro e il suo dipendente, la legge consente alla parte contrattualmente più debole (il dipendente) di poter provare l’esistenza del rapporto anche grazie alle prove cosidette “atipiche”.

Pertanto se non possiedi un contratto di lavoro firmato dalla tua controparte, ricorda che il tuo credito può essere recuperato.

2) Raccogli le prove che dimostrano il tuo lavoro

Se non possiedi delle prove scritte che dimostrano lo svolgimento del tuo lavoro, puoi ricorrere alle prove testimoniali.

Infatti come già ti ho spiegato nel primo punto, la legge ti consente di provare che hai svolto il tuo lavoro grazie alle prove “atipiche” ma anche e soprattutto grazie alle prove testimoniali.

Prima di avviare una causa giudiziale contro il tuo datore di lavoro, ti consiglio di elaborare una lista di soggetti che possono dimostrare l’esistenza del tuo diritto.

In particolare potrai sfruttare le dichiarazioni dei tuoi ex colleghi di lavoro che lavoravamo insieme a te durante la tua esperienza lavorativa.

Ricorda che se citi in giudizio i tuoi ex colleghi, essi saranno obbligati a presentarsi davanti al Giudice per rendere la testimonianza.

In molti casi se il dipendente lavora ancora per la tua ex società, potrebbe essere infastidito e potrebbe mostrare resistenze nell’accettare la tua richiesta di testimonianza.

È una situazione piuttosto comune: nessuno vuole testimoniare contro l’azienda che gli garantisce lo stipendio mensile (per paure di ritorsioni e/o vessazioni).

Ma ricorda che, una volta citato in giudizio, il testimone ha l’obbligo di:

- presentarsi in giudizio;

- rispondere alle domande del Giudice;

- dichiarare la verità sui fatti per cui è chiamato a rispondere.

In altre parole: nessuno può rifiutarsi di presentarsi in udienza davanti a un Magistrato.

Pertanto ricorda questo principio se un tuo ex collega ti comunicherà che non vuole essere chiamato in giudizio.

Spesso le testimonianze sono le armi migliori del lavoratore durante un processo.

3) Quantifica il tuo credito

Capita molto volte che il lavoratore che ha subito il licenziamento non sappia quantificare con precisione l’importo del credito insoluto che l’ex datore di lavoro deve versare.

Tale scenario si verifica molto spesso quando le parti non avevano sottoscritto un accordo in forma scritta.

Se ti trovi in questa situazione c’è un rimedio al problema.

Prima di avviare la causa giudiziale puoi rivolgerti a un “Patronato” o ad un “CAF – Centro di assistenza fiscale” per ottenere un documento che quantifica gli importi che devi ricevere.

La maggior parte dei Patronati e dei CAF offre questo servizio a titolo gratuito, e consegna il documento richiesto nel giro di qualche settimana.

Ottenere un documento di quantificazione dell’importo del credito ti aiuterà moltissimo nel motivare la tua richiesta di pagamento e nel dimostrare la fondatezza della tua pretesa.

Conclusione

Il recupero dei crediti da lavoro può essere molto complesso se il lavoratore non è in grado di provare l’esistenza del suo diritto.

Tuttavia la legge e il rito del lavoro offrono delle tutele specifiche per il creditore a causa dello squilibrio di potere nei rapporti di lavoro.

Molti lavoratori accettano di prestare la propria opera (materiale o intellettuale) in condizioni sfavorevoli o senza che siano garantite le tutele previste dalla legge.

In ogni caso è sempre preferibile avviare una trattativa stragiudiziale con la controparte e verificare se ci sono i presupposti per un accordo bonario.

Molte aziende preferiscono risolvere il contenzioso piuttosto prima che venga avviata una causa giudiziale.

Tuttavia se il tuo tentativo non dovesse avere successo dovrai rivolgerti al Tribunale del Lavoro.

Rivolgiti a uno studio legale specializzato in credit management e presenta la tua richiesta al Giudice.

In base alle prove in tuo possesso potrai richiedere l’emissione di un decreto ingiuntivo o promuovere una causa ordinaria secondo il rito del lavoro.

Ricorda che le spese giudiziarie per i contenziosi di lavoro sono ridotte; in molti casi le spese sono addirittura esenti (come nel caso di notifica degli atti giudiziari di lavoro).

In caso di mancato pagamento, non esitare ad avviare una causa contro il tuo ex datore di lavoro.

I tempi processuali sono ridotti rispetto e le spese che dovrai sostenere sono minori rispetto ai giudizi ordinari.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.