Come preparare un contratto con il cliente

Preparare il contratto con il cliente è una delle attività più importati per proteggere il tuo credito e per scongiurare il rischio di un mancato pagamento.

Non tutti gli imprenditori hanno l’abitudine di far sottoscrivere un contratto al cliente prima di eseguire la propria prestazione.

Tuttavia è sempre consigliato predisporre un documento scritto con la tua controparte per definire le modalità di lavoro e stabilire i termini essenziali dell’accordo.

La presenza di un contratto sottoscritto dal debitore ti permetterà di ottenere enormi vantaggi nel caso in cui dovesse sorgere una controversia.

Nel caso di contestazione della tua prestazione la presenza del contratto potrebbe smontare tutte le eccezioni della controparte e potrebbe velocizzare il pagamento del tuo lavoro.

Nell’ambito della prevenzione dei crediti insoluti, predisporre il contratto con il cliente in modo corretto è una delle attività più importanti.

Contratto con il cliente: come evitare errori

Pochi imprenditori posseggono le competenze necessarie per elaborare un contratto con il cliente in modo corretto.

Bisogna conoscere le principali norme del codice civile e sapere introdurre (nelle parti giuste) delle clausole contrattuali che possano tutelare maggiormente il tuo lavoro.

Se hai bisogno di una guida che ti indichi come preparare un contratto con il cliente questo articolo può aiutarti.

Nella prima parte ti indicherò quali sono le parti più importanti che non devono mancare nel tuo contratto.

Infine ti fornirò alcuni consigli utili per migliorare l’efficacia dei documenti che abitualmente fai firmare ai clienti.

Iniziamo subito.

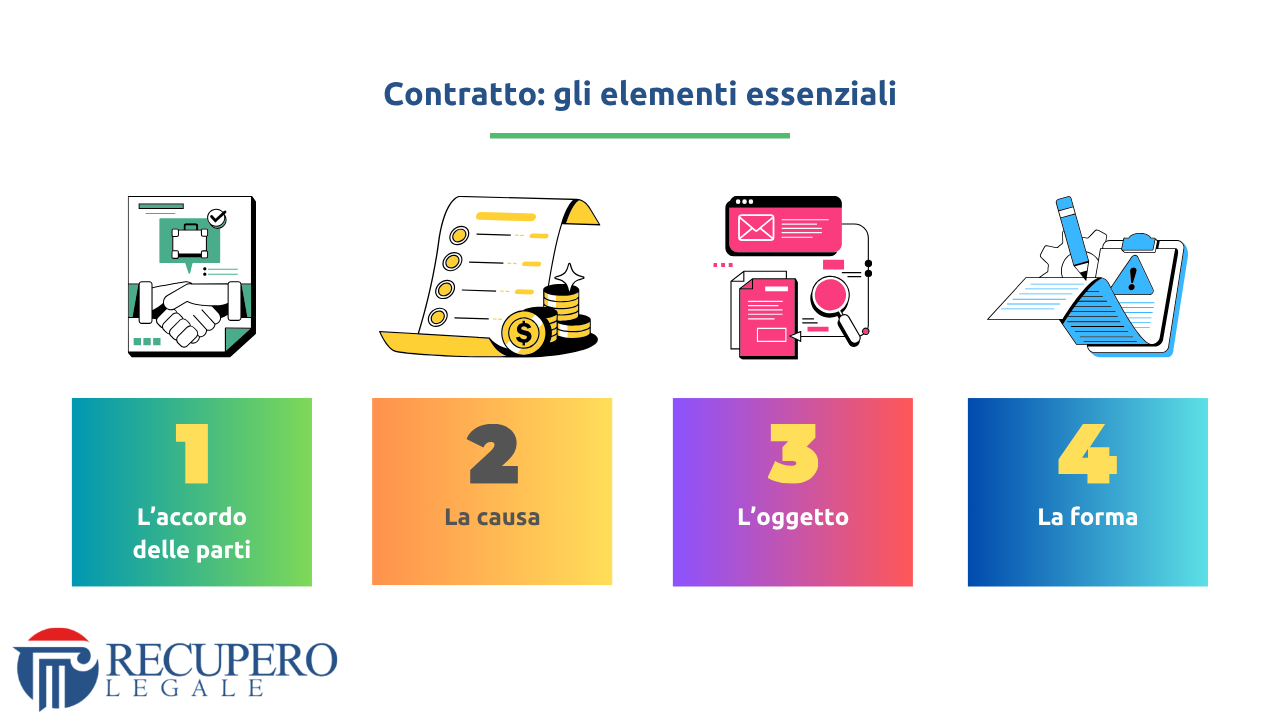

Contratto: gli elementi essenziali previsti dalla legge

L’art. 1325 del codice civile indica gli elementi essenziali che devono essere presenti in un contratto:

- l’accordo delle parti;

- la causa;

- l’oggetto;

- la forma.

Analizziamoli uno per uno.

1) L’accordo delle parti

Quando stipuli un contratto con il cliente è necessario che il documento che firmerai dimostri che le due parti si sono accordate sul suo contenuto.

Il contratto si conclude quando chi ha formulato la proposta ha conoscenza dell’accettazione dell’altra parte (art. 1326 del codice civile).

Per semplificare: la proposta del contratto proviene dal soggetto che deve vendere un bene o fornire un servizio.

Pertanto se devi vendere un prodotto o erogare un servizio, sarai tu che formulerai la proposta al tuo cliente e sarai qualificato come “proponente”.

In cosa consiste la proposta

La proposta consiste nella vendita del bene o nella fornitura del servizio a un determinato prezzo.

Ti fornisco un esempio pratico.

Se devi realizzare un prodotto digitale (es. sito web, applicazione, software) per un cliente, allora la proposta di contratto sarà l’atto con cui proponi la realizzazione del prodotto digitale per la somma di 1.000 (mille) euro.

Se il cliente accetta la proposta allora il contratto si perfeziona.

2) La causa

Quando si parla di “causa del contratto” non si intende il motivo per cui si raggiunge un accordo con il cliente, ma si intende la cosiddetta “funzione economica e sociale”.

Il tema della “causa del contratto” è uno dei più discussi dagli studiosi di diritto.

Non preoccuparti non ti annoierò elencandoti tutte le principali teorie e definizioni della causa del contratto (forse un articolo non basterebbe) ma mi limiterò a spiegarti in modo ancora più semplice il concetto.

La causa del contratto non è altro che la “ragione concreta dell’atto idonea a giustificare lo spostamento di beni e valori”.

In altre parole la causa di un contratto di vendita è lo scopo che attraverso questo mezzo si vuole perseguire: e cioè la vendita di un bene o servizio.

Mi rendo conto che è un concetto un po’ astratto, ma limitati a ricordarti un principio importante.

Quando predisponi un contratto cerca di indicare in modo chiaro quale sarà lo scopo delle parti.

Il fornitore vende un bene o eroga un servizio, mentre il committente verserà un corrispettivo in denaro.

Questo “scambio” è la causa del contratto.

3) L’oggetto

L’oggetto del contratto deve essere inteso come il bene concreto in funzione del quale si sta svolgendo l’operazione economica del contratto.

In parole semplici: se stai vendendo un computer a un cliente, l’oggetto del contratto sarà:

- il computer;

- il trasferimento della proprietà del computer al tuo cliente.

Questo principio vale anche per la vendita di un servizio.

Se stai realizzando un prodotto digitale per un cliente, l’oggetto del contratto sarà:

- la realizzazione del prodotto digitale;

- l’attribuzione della proprietà del prodotto digitale al tuo cliente.

Ricorda che l’oggetto del contratto deve essere:

- lecito;

- possibile;

- determinato.

4) La forma

Per forma del contratto si intende il modo in cui viene manifestata la volontà delle parti.

La legge italiana non impone dei vincoli assoluti sulla forma dei contratti.

Nel nostro ordimento giuridico esiste il principio di “libertà di forma”.

Solo in alcuni casi (come per la vendita di immobili) la legge richiede espressamente che il contratto sia redatto in forma scritta a pena di nullità dell’atto.

In parole più semplici: quando vuoi trasferire la proprietà di un’abitazione a un terzo, se il contratto di vendita non viene realizzato nella forma scritta allora sarà nullo.

La libertà di forma: cosa fare

Il fatto che il nostro ordinamento consenta la libertà di forma non significa che non devi prestare attenzione quando stipuli un contratto con il cliente.

Anche se la legge non richiede sempre la forma scritta, in ogni transazione che concludi ti consiglio di preparare un contratto scritto facendo apporre la firma alla tua controparte.

Dopo averti spiegato quali sono gli elementi fondamentali di un contratto, adesso ti spiegherò in modo pratico come devi strutturare il documento da far firmare al tuo cliente.

Disclaimer: questa è solo una guida indicativa e non può contenere tutte le variabili e tutte le regole da seguire quando avvierai una collaborazione con un nuovo cliente.

Ogni transazione è diversa e richiede una struttura contrattuale diversa.

Pertanto, se devi stipulare un contratto con il cliente e hai alcuni dubbi, non affidarti solo a questa guida.

Prima di concludere la collaborazione richiedi il supporto legale di uno studio specializzato in diritto contrattuale.

La struttura del contratto

Il contratto rappresenta il fondamento giuridico di ogni rapporto commerciale d’impresa.

In particolare la struttura complessiva delle clausole contrattuali determina la solidità dell’accordo negoziale.

Per questo motivo è fondamentale definire con precisione gli obblighi reciproci per prevenire eventuali controversie.

Infatti la coerenza tra obiettivi imprenditoriali e disposizioni contrattuali ti aiuterà a proteggere il tuo lavoro e rafforzare la tua posizione giuridica.

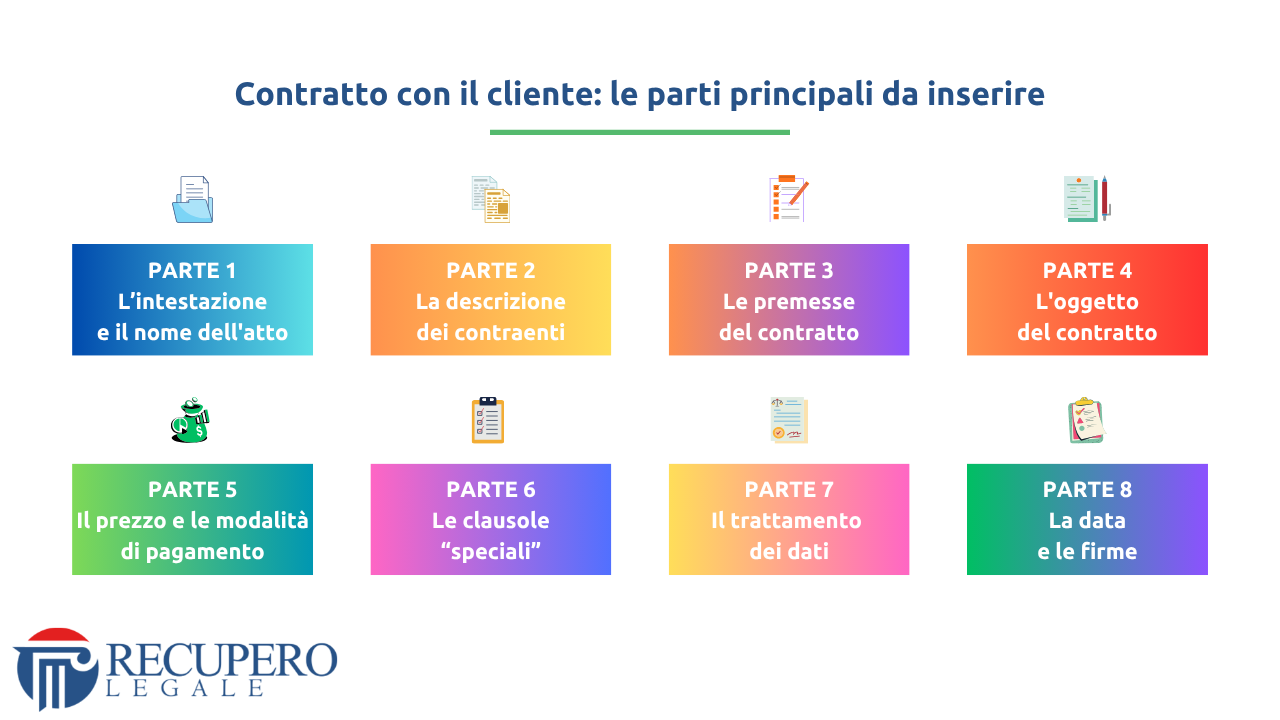

Per questo motivo devi strutturare il tuo contratto con il cliente in 8 parti fondamentali.

Vediamo quali sono.

Parte 1: l’intestazione e il nome dell’atto

In cima al documento inserisci l’intestazione del contratto (il tuo logo o la tua ragione sociale).

In seguito inserisci il nome dell’atto cioè:

- “contratto di vendita” (se devi vendere un bene);

- “contratto di consulenza” (se devi fornire una consulenza).

Se non sai quale nome dare all’atto inserisci solo la denominazione “contratto”.

Parte 2: la descrizione dei contraenti

Subito dopo l’intestazione ed il nome dell’atto inserisci:

- il nome e il cognome dei contraenti;

- il codice fiscale dei contraenti.

Se il tuo cliente è una persona giuridica (es. società di capitali: srl o spa) accerta con precisione:

- se la persona fisica che firmerà il contratto è munito dei poteri di firma;

- se la persona fisica che firmerà il contrato riveste la qualità di rappresentante legale.

Parte 3: le premesse del contratto

Dopo aver identificato le Parti coinvolte nella transazione, dovrai inserire le premesse del contratto.

Molti contraenti sottovalutano l’importanza di questa sezione, che spesso viene ritenuta (erroneamente) superflua.

Le premesse del contratto sono una parte fondamentale, soprattutto per dimostrare lo svolgimento delle trattative per la conclusione dell’accordo.

Infatti, nelle premesse del contratto solitamente si descrive la situazione che precede la transazione.

In particolare, all’interno di questa sezione, si spiega che le due parti vogliono stipulare un contratto per raggiungere un determinato risultato.

Nei casi di contenzioso, le premesse possono essere molto utili per:

- dimostrare che ci sono state trattative;

- dimostrare che una parte ha deciso di stipulare un determinato contratto per raggiungere un preciso risultato.

Per questo motivo, quando stipuli un contratto per l’erogazione di un servizio, ti consiglio di inserire sempre le premesse.

Tale sezione ti consentirà di dimostrare le trattative che si sono svolte fra i due contraenti.

Se vuoi approfondire il tema, guarda il video qui sotto.

Parte 4: l’oggetto del contratto

Subito dopo le premesse, dovrai inserire l’oggetto del contratto, cioè il bene o il servizio che dovrai vendere al cliente.

Ti fornisco un esempio concreto.

Se devi realizzare uno specifico prodotto dovrai scrivere: “[Nome azienda] (inserisci la denominazione della tua società o il tuo nome se operi come persona fisica) si impegna a realizzare un [prodotto] in favore di [Cliente] (inserisci il nome del cliente)“.

Ricorda un principio importante: se vendi un bene o fornisci un servizio descrivi in questa parte come verrà eseguita la prestazione.

Ad esempio: “Il [prodotto] dovrà essere realizzato con [strumento utilizzato] e presenterà le seguenti caratteristiche [inserire una descrizione delle funzionalità]”.

Inoltre ricorda di specificare quali saranno i tempi di consegna.

In sostanza dovrai inserire tutte le informazioni più importanti sul prodotto specificando:

- le modalità di esecuzione (come eseguirai il prodotto);

- la caratteristiche del prodotto finale (cosa consegnerai al cliente).

Questa parte del contratto è molto importante e potrebbe evitare di far sorgere delle contestazioni in caso di mancato pagamento.

Clausole di responsabilità

In questa sezione (parte 3) possono essere inserire anche le clausole relative alla responsabilità delle due parti.

Il tema della responsabilità contrattuale è molto delicato e ti consiglio di prestare molta attenzione sull’inserimento di una clausola di questo tipo.

Su questo argomento non posso darti dei consigli troppo dettagliati.

Ogni professione prevede delle responsabilità differenti e pertanto non posso suggerti un unico modo per gestire questa parte del contratto.

La strategia migliore è chiedere il parere di un legale che possa suggerirti come inserire la clausola rispettando le norme del codice civile.

Inoltre, nel corso delle trattative, ti suggerisco di comunicare al tuo cliente che hai intenzione di inserire delle clausole di responsabilità nel contratto, in modo da “prepararlo” psicologicamente sul contenuto della clausola.

Molti clienti manifestano reazioni stizzite quando, alla lettura del contratto, notano la presenza di clausole di responsabilità che non erano state menzionate in precedenza.

Parte 5: il prezzo e le modalità di pagamento

Subito dopo l’oggetto del contratto, dovrai inserire il prezzo e le modalità di pagamento.

Il cliente si impegnerà a pagare la somma pattuita dopo che il lavoro sarà completato.

Inoltre ricorda di specificare quali sono le modalità di pagamento del tuo lavoro.

In molti casi è preferibile inserire nel contratto:

- le coordinate bancarie su cui vorrai ricevere il versamento;

- eventuali procedure aziendali per la trasmissione delle fatture.

Ti consiglio di preferire sempre il pagamento tramite bonifico: evita i pagamenti con assegno o contanti.

Puoi accettare gli assegni solo se hai la certezza che il cliente abbia la provvista sul conto, o quando ti viene consegnato un “assegno circolare”.

L’assegno circolare è una vera e propria garanzia di incasso: ma non aspettare troppo tempo prima di versarlo sul tuo conto.

In tutti gli altri casi scegli il bonifico bancario.

Parte 6: le clausole “speciali”

Se hai particolare timore di firmare la transazione e temi che il cliente non salderà il tuo compenso, hai la possibilità di inserire nel contratto alcune clausole speciali che possono tutelarti ulteriormente in caso di credito insoluto.

Per inserire queste clausole è necessario conoscere in modo approfondito il tipo di transazione da sottoscrivere, e pertanto non posso fornirti delle regole standard.

Nelle transazioni di alto importo, suggerisco sempre di inserire delle clausole “speciali” per tutelare la posizione giuridica del venditore/fornitore.

Molte volte una firma in più su un documento cambia radicalmente le sorti di una causa giudiziale, e permette di recuperare più velocemente un credito.

Parte 7: il trattamento dei dati

Dopo aver descritto il prezzo e le modalità di pagamento dovrai inserire una dichiarazione con cui il cliente presta il consenso al trattamento dei dati personali (eventualmente trattati).

Puoi utilizzare questa formula:

“[Cliente] (inserisci il nome del cliente) dichiara, ai sensi e per gli effetti di cui al D. Lgs. n. 196/2003 e successive modificazioni ed integrazioni, e ai sensi e per gli effetti del Regolamento UE n. 679/2016 (GDPR), di essere stato informato che i dati personali, eventualmente contenuti nel presente atto, verranno utilizzati per le finalità inerenti al presente contratto, e autorizza sin d’ora il rispettivo trattamento”.

Il GDPR stabilisce che il trattamento dei dati personali è giustificato se è necessario per fornire un servizio o un prodotto previsto dal contratto.

Per evitare errori ti consiglio di inserire una dichiarazione sottoscritta dal cliente, in cui quest’ultimo viene informato su come verranno utilizzati i suoi dati personali.

In sostanza il cliente deve:

- dichiarare di essere stato informato sulle finalità e modalità di trattamenti dei suoi dati;

- autorizzare il trattamento dei suoi dati.

In alcuni casi è preferibile far firmare al cliente un documento separato, oltre al contratto (es. informativa privacy), in cui il fornitore spiega come saranno utilizzati i dati personali del committente.

Se il contratto viene stipulato tra due persone giuridiche e non sono trattati dati personali, la clausola dovrà essere differente.

In questo caso chiedi il supporto di un avvocato (il nostro studio legale può aiutarti con questo servizio).

Trattamento di dati sensibili

Se devi trattare anche i “dati sensibili” del cliente (come ad esempio: l’origine razziale ed etnica, le convinzioni religiose, filosofiche o di altro genere, le opinioni politiche, l’adesione a partiti, sindacati, associazioni od organizzazioni a carattere religioso, filosofico, politico o sindacale) devi ottenere un’autorizzazione separata.

Ti basta integrare la formula che ho suggerito prima, aggiungendo anche il termine “dati sensibili”.

Se il tuo caso è un po’ complesso chiedi il supporto di un avvocato (il nostro studio legale può aiutarti con questo servizio).

Parte 8: la data e le firme

Dopo il prezzo e le modalità di pagamento dovrai inserire la data del contratto e lo spazio per le firme.

È importante che il contratto con il cliente sia stampato e sia firmato su copia cartacea.

Esiste un modo per concludere un contratto senza essere presenti al momento della firma: per avere maggiori informazioni leggi questo articolo.

Un consiglio importante: chiedi al tuo cliente di firmare il contratto in ogni pagina.

Nei contratti che realizzo per i miei clienti creo una cella in ogni pagina, inserendo una dichiarazione di accettazione e il nome di colui che deve firmare il documento.

Questa procedura riduce il rischio di contestazioni nel caso in cui il contratto contenga eventuali clausole vessatorie.

Contratto con il cliente: la storia di Marco

Ricordo ancora perfettamente quella telefonata.

Marco, imprenditore di successo, mi chiamò in preda al panico.

“Avvocato, mi hanno raggirato! Devo pagare 500.000 euro a una società che non conosco nemmeno!”.

Due settimane prima, Marco era euforico.

Aveva concluso l’affare della vita: vendere la sua startup tecnologica con un’exit del valore di 2 milioni di euro.

“È tutto semplice,” mi aveva detto quando gli avevo proposto di rivedere il contratto insieme.

“Sono solo cinque pagine, risparmio le spese superflue.”

L’amara scoperta

Dopo alcune settimane, Marco chiese il mio supporto per analizzare una parte del contratto già firmato.

Quella notte, seduto nel mio studio, analizzai il documento che l’imprenditore mi aveva inviato.

Le mie mani tremavano mentre leggevo la clausola 7.3, nascosta tra paragrafi di un linguaggio tecnico apparentemente innocuo.

La società acquirente aveva inserito una penale molto pericolosa per il venditore.

Se entro sei mesi dall’acquisizione fossero emersi “debiti occulti o controversie legali pregresse”, Marco avrebbe dovuto risarcire il 25% del valore di vendita.

Sembrava ragionevole, ma c’era un dettaglio letale che era sfuggito allo startupper.

La definizione di “controversie legali” includeva anche “potenziali rivendicazioni future da parte di terzi”.

“Marco”, dissi durante la nostra call, “presta molta attenzione alla clausola 7.3. La società venditrice ha creato una trappola perfetta. Potrebbero simulare una controversia futura e tu saresti obbligato a versare la penale.”

Il giorno successivo scoprimmo la verità.

La società acquirente era la controllante di un’impresa che avanzava pretese su un brevetto utilizzato dalla startup di Marco.

Una controversia inesistente fino al giorno prima, ma ora potenzialmente decisiva per l’applicazione della penale, secondo i termini del contratto.

“Come è possibile?” mi chiese Marco, affranto.

“Semplice. La società acquirente ti ha ingannato, al fine di ridurre il prezzo di cessione. Purtroppo hai firmato il contratto senza un’adeguata protezione legale.”

La conclusione della controversia

Passammo tre mesi in mediazione civile.

Riuscimmo a negoziare con l’acquirente, raggiungendo un accordo senza avviare una causa in Tribunale.

Marco perse una somma di denaro considerevole a causa di scarsa attenzione e superficialità.

Oggi Marco è uno dei clienti più attenti e scrupolosi.

Quella vicenda gli insegnò una lezione fondamentale.

La redazione e/o la revisione di un contratto, grazie al supporto legale qualificato, costituisce non soltanto uno strumento di protezione ma soprattutto una misura di prevenzione.

Ogni clausola ambigua può trasformarsi in un problema futuro.

Un consulente legale non deve limitarsi a difendere il cliente quando il danno è già consumato, ma può costruire barriere contrattuali prima che il pericolo si manifesti.

In tribunale si può ottenere una vittoria o una sconfitta, ma con un buon contratto, puoi prevenire il conflitto.

Conclusione

La redazione di un contratto con il cliente richiede competenze giuridiche specifiche per tutelare i tuoi interessi aziendali.

In particolare l’analisi preliminare delle esigenze contrattuali rappresenta il primo step fondamentale da eseguire.

Un professionista legale specializzato in diritto contrattuale può indicarti quali clausole essenziali dovrai inserire per rispettare la normativa del tuo settore imprenditoriale.

In questo modo potrai definire l’oggetto contrattuale secondo i principi di determinatezza e chiarezza espositiva.

Inoltre l’inserimento di clausole risolutive espresse ti garantirà maggiore protezione nel caso di eventuali contestazioni.

Oltretutto la previsione di meccanismi alternativi di risoluzione delle controversie (come la mediazione o la negoziazione assistita) può ridurre la probabilità di controversie.

Per questi motivi ti consiglio di chiedere assistenza legale specializzata per adeguare il tuo contratto con il cliente e prevenire il rischio di contenziosi.

Sei giunto/a al termine di questo articolo.

Ecco un breve riepilogo.

Contratto con il cliente: gli elementi essenziali previsti dalla legge

- l’accordo delle parti;

- la causa;

- l’oggetto;

- la forma.

Contratto con il cliente: le parti principali da inserire

- L’intestazione ed il nome dell’atto;

- La descrizione dei contraenti;

- Le premesse del contratto;

- L’oggetto del contratto;

- Il prezzo e le modalità di pagamento;

- Le clausole “speciali”;

- Il trattamento dei dati;

- La data e le firme.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.