Come recuperare crediti da una società in liquidazione: introduzione

Come recuperare crediti da una società in liquidazione?

Questa è una delle domande più difficili che si possa rivolgere a un legale o a un professionista del recupero.

Non è facile trovare una risposta, né tantomeno organizzare una strategia di recupero efficace.

La liquidazione di un’impresa è una situazione spiacevole che può mettere seriamente a rischio il tuo credito.

Negli ultimi anni il numero di società che ha promosso la procedura di liquidazione cresce a dismisura.

E cresce proporzionalmente il numero di fallimenti: quando l’azienda in crisi non riesce a soddisfare i propri creditori, si ritrova molto spesso coinvolta in una procedura fallimentare.

Sarò sincero: se aspetti del denaro da una società in liquidazione le tue possibilità di recupero diminuiscono e la difficoltà che dovrai affrontare aumenteranno.

Non pensare di dover affrontare una situazione semplice.

Tuttavia esiste una soluzione.

Grazie a questo articolo ti suggerirò 4 azioni che dovrai compiere per sapere come recuperare crediti da una società in liquidazione.

Ma andiamo con ordine.

Prima di proseguire è necessario che ti spieghi cos’è la procedura di liquidazione.

La procedura di liquidazione volontaria: cos’è

La liquidazione volontaria è una procedura con la quale un’impresa decide di concludere e definire i rapporti patrimoniali con i creditori.

La liquidazione si definisce “volontaria” perché è la stessa impresa che decide volontariamente di usufruire di questa procedura.

Cambio di denominazione

Grazie alla liquidazione volontaria l’azienda muta la propria denominazione sociale inserendo in coda alla propria sigla le parole “in liquidiazione”.

In questo modo se l’azienda “Alfa srl” avrà deciso di promuovere la procedura di liquidazione volontaria, la sua nuova denominazione sarà “Alfa srl in liquidazione”.

Scopo della liquidazione

Grazie a questa procedura l’azienda effettua delle operazioni di liquidazione per convertire i beni di sua proprietà in denaro che sarà utilizzato per il pagamento dei creditori.

Nella maggior parte dei casi la procedura di liquidazione precede l’estinzione della società: infatti dopo aver liquidato tutti i beni e dopo aver retribuito i creditori, l’azienda può estinguersi.

Come recuperare crediti da una società in liquidazione: rischi per i creditori

Adesso capisci perché la procedura di liquidazione mette in pericolo il tuo credito?

Se l’azienda si estingue senza provvedere a saldare il tuo credito, dovrai affrontare una lunga avventura giudiziaria prima di recuperare il tuo credito.

Inoltre devi sapere che le procedure di liquidazione volontaria nascondono molte insidie.

Sono molte le società che ricorrono a comportamenti davvero opachi e poco trasparenti per evitare di soddisfare tutti i creditori.

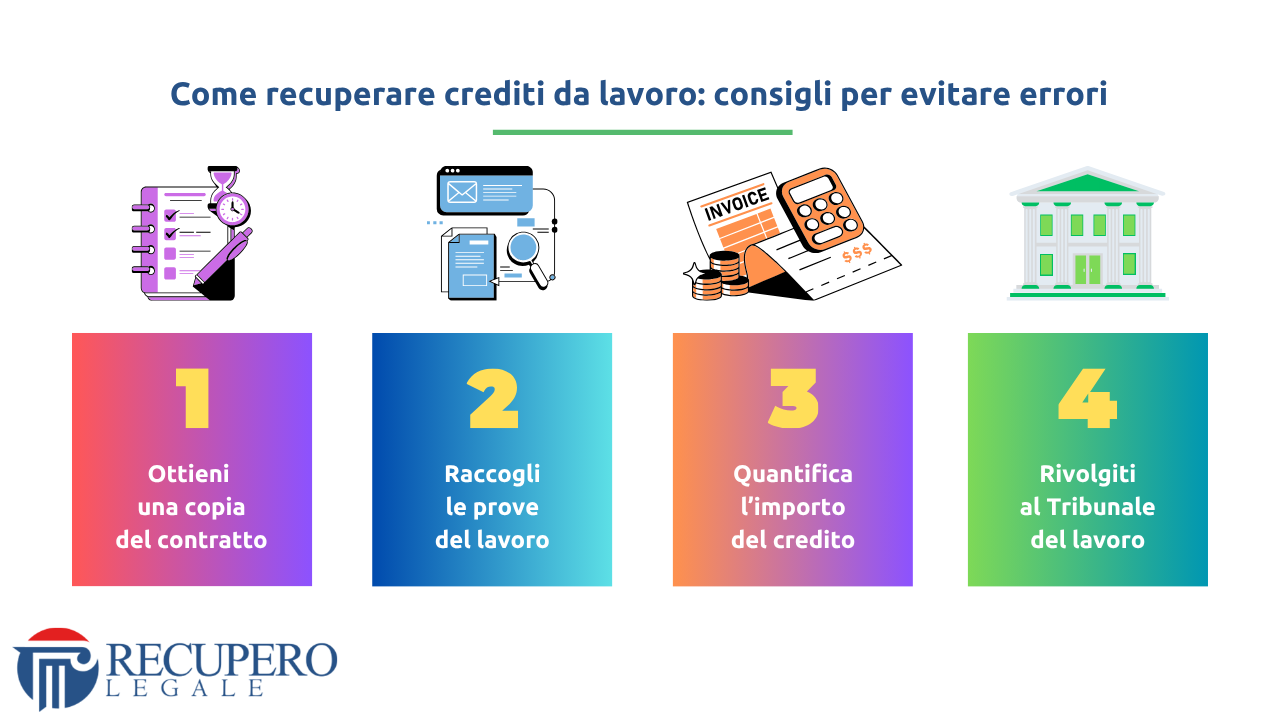

Come recuperare crediti da una società in liquidazione: consigli per evitare errori

Dopo questa doverosa premessa, passiamo alla parte pratica di questa guida.

Se vuoi scoprire come recuperare crediti da una società in liquidazione segui queste 4 regole.

1) Verifica se lo stato di liquidazione è reale

La prima cosa da fare è quella di verificare se lo stato di liquidazione della società debitrice è reale.

Come fare? Semplice, devi richiedere una visura camerale dell’impresa.

E’ molto frequente trovare amministratori di aziende che affermano falsamente che l’azienda è in liquidazione.

In questo modo l’impresa cerca di “intimorire” il creditore facendogli credere che ci sono poche possibilità di recupero.

Credimi sono tanti quelli che mentono: per questo motivo richiedi subito una visura camerale della società e verifica se la sua ragione sociale è cambiata.

Ti ricordo che se l’azienda ha promosso la procedura di liquidazione volontaria, la sua sigla sarà seguita dalle parole “in liquidazione”.

Verifica immediatamente se la tua debitrice è effettivamente in uno stato di liquidazione.

2) Notifica la diffida al liquidatore

C’è un piccolo trucchetto che puoi applicare per velocizzare il pagamento del tuo credito.

Invia una formale diffida direttamente alla società in liquidazione, ma presso l’indirizzo di residenza del liquidatore della società.

Molti amministratori non aggiornano l’indirizzo dove ha sede legale la società.

Spesso questa “dimenticanza” è volontaria per rendere la società irreperibile e complicare l’attività di recupero ai creditori.

Se decidi di inviare la diffida al liquidatore potrai evitare il rischio che la tua richiesta non venga notificata al destinatario.

L’indirizzo di residenza è indicato nella visura camerale della società.

Puoi verificare la data in cui è stata aggiornata la visura.

Se non è trascorso troppo tempo dall’ultima variazione, puoi inviare la diffida di pagamento all’indirizzo che troverai sotto i dati del liquidatore.

Ricorda una cosa importante: la diffida non va inviata al liquidatore in qualità di destinatario, ma alla società in liquidazione presso l’indirizzo del liquidatore.

È una differenza sottile ma che può generare grandi contestazioni in sede giudiziaria.

3) Esegui delle indagini patrimoniali sulla società in liquidazione

Hai ottenuto una visura camerale aggiornata sulla società, successivamente hai inviato una diffida al liquidatore.

Ma nessuno ti ha richiamato.

Come recuperare crediti da una società in liquidazione? Esegui delle indagini patrimoniali sull’impresa.

Cerca di accertare se l’impresa possiede dei beni mobili o immobili che hanno sufficiente valore per soddisfare il tuo credito.

In questa fase ti consiglio di prendere in considerazione qualsiasi ipotesi: persino quella di ricorrere al pignoramento mobiliare.

Di solito il pignoramento mobiliare è uno strumento di recupero poco conveniente.

Tuttavia in una situazione simile valuta con attenzione se conviene farti assegnare un bene di proprietà del debitore piuttosto che inseguire una somma di denaro che non troverai.

4) Esamina il bilancio finale di liquidazione

Esiste anche un’altra possibile soluzione per sapere come recuperare crediti da una società in liquidazione.

Se sei arrivato tardi e la società si è estinta, non tutte le speranze sono perdute.

Ti consiglio di esaminare il bilancio finale di liquidazione pubblicato dalla società debitrice.

Infatti, la procedura di liquidazione volontaria si conclude con un bilancio finale che indica quali e quanti beni sono stati alienati a terzi.

Spesso succede che gli amministratori delle società in liquidazione assegnano ai soci (o a se stessi) dei beni aziendali (come auto, immobili o denaro) senza menzionare la presenza di creditori.

In questo caso cosa devi fare?

Se l’azienda debitrice ha liquidato dei beni aziendali in favore dei soci o in favore di terzi, puoi impugnare l’atto di liquidazione e puoi promuovere un’azione giudiziaria contro i responsabili.

Come recuperare crediti da una società in liquidazione: caso studio

In questo caso studio scoprirai come comportarti se devi recuperare un credito da una società in liquidazione.

Si tratta di una vicenda reale che contiene suggerimenti preziosi per tutelare la propria posizione giuridica ed evitare gli errori più comuni.

Molti creditori considerano lo stato di liquidazione della controparte come un evento negativo che distrugge ogni speranza di incasso.

Ma non sempre è così.

In alcuni casi il recupero del credito è un obiettivo possibile che puoi raggiungere senza l’avvio di contenziosi giudiziari.

Attraverso questa storia comprenderai:

- quali attività preliminari dovrai eseguire prima di avviare una trattativa con la società in liquidazione;

- come gestire la fase di negoziazione con la controparte.

Per tutelare la riservatezza degli interessati e rispettare il codice deontologico forense i nomi dei protagonisti sono stati modificati.

Come recuperare crediti da una società in liquidazione: la telefonata inattesa

La voce di Luigi tremava al telefono quella mattina di novembre.

“Avvocato, la Edilproject mi deve ancora cinquantamila euro per i lavori completati sei mesi fa.”

“Ho appena scoperto che è in liquidazione.”

Conosco bene quella sensazione di impotenza che attanaglia i creditori quando una società avvia la procedura liquidatoria.

Molti imprenditori ritengono, erroneamente, che in queste condizioni il denaro sia irrecuperabile.

Ma non è sempre così.

“Luigi, non tutto è perduto,” risposi con fermezza.

“Dobbiamo agire immediatamente, prima che il patrimonio sociale venga completamente distribuito.”

Come recuperare crediti da una società in liquidazione: la corsa contro il tempo

Avviai delle consultazioni online presso la Camera di Commercio per verificare la situazione societaria della controparte.

La Edilproject aveva deliberato lo liquidazione alcune settimane prima, nominando il liquidatore.

Il patrimonio era ancora consistente.

Dai documenti in nostro possesso la società debitrice era proprietaria dei seguenti beni:

- un capannone industriale;

- due beni mobili registrati;

- quattro macchinari di discreto valore commerciale.

Inoltre alcune ricevute bancarie facevano sospettare che vi fosse una possibile liquidità sul conto corrente.

La finestra temporale era molto stretta.

Così decidemmo di avviare una procedura di mediazione civile.

Il nostro scopo era quello di avviare una trattativa stragiudiziale con la controparte prima del contezioso in tribunale.

Come recuperare crediti da una società in liquidazione: l’incontro decisivo

Durante la mediazione il liquidatore argomentò la sua tesi in modo piuttosto debole.

La controparte sostenne che altri creditori si trovavano in posizione di priorità, senza fornire evidenze specifiche di tale circostanza.

Durante le trattative riuscimmo a raggiungere un accordo con la società debitrice.

La controparte offrì il pagamento del 30% del credito, attraverso un piano di rientro in 10 rate mensili.

Sembrava un ottimo risultato.

Tuttavia una notizia inaspettata ci impose un cambio di strategia.

Come recuperare crediti da una società in liquidazione: il colpo di scena

Dopo un’indagine più approfondita presso la Conservatoria competente, scoprimmo un evento decisivo.

Il capannone della società debitrice era stato venduto dal liquidatore, a un prezzo sottostimato, in favore di una società riconducibile agli stessi soci.

Un’operazione sospetta che profumava di distrazione patrimoniale.

Durante la negoziazione rifiutammo l’offerta transattiva svelando le nostre scoperte.

In presenza del mediatore, avvisai la controparte che in assenza di un’offerta migliorativa avremmo proposto azione revocatoria ai sensi di quanto prevede l’articolo 2901 del Codice Civile.

La controparte accusò il colpo e chiede alcuni giorni per valutare le alternative.

In seguito la nostra strategia produsse i suoi frutti.

Dimostrando la mala fede e il pregiudizio arrecato ai creditori, ricevemmo un’offerta che prevedeva il pagamento dell’80% del credito in 4 rate mensili.

Luigi decise di accettare l’offerta sottoscrivendo l’accordo finale di mediazione.

Pochi mesi dopo, il creditore era riuscito a incassare una parte consistente del suo credito senza l’avvio di cause giudiziali.

Come recuperare crediti da una società in liquidazione: la lezione

Quella vicenda mi insegnò una verità fondamentale del contenzioso civile.

Il diritto premia chi vigila sui propri interessi.

La liquidazione societaria non estingue le obbligazioni, ma cristallizza un patrimonio destinato a diminuire rapidamente.

Ogni giorno di inerzia consente al liquidatore di erodere le garanzie patrimoniali attraverso pagamenti, dismissioni e spese di gestione.

La simultanea vigilanza sul registro imprese e l’immediata costituzione in mora rappresentano presupposti imprescindibili per tutelare le tue ragioni creditorie.

Ma la vera lezione è più profonda.

Bisogna valutare con occhio oggettivo ma sospettoso le operazioni compiute dal liquidatore.

Le distrazioni patrimoniali mascherate da ordinaria amministrazione rappresentano la minaccia più insidiosa per i creditori.

Conclusione

Sei giunto/a al termine di questo articolo.

Ecco un breve riepilogo.

Come recuperare crediti da una società in liquidazione?

Segui questi consigli:

- Verifica se lo stato di liquidazione è reale;

- Notifica la diffida al liquidatore;

- Esegui delle indagini patrimoniali sulla società in liquidazione;

- Esamina il bilancio finale di liquidazione.

Grazie per essere arrivato/a fino a questo punto.

Puoi ascoltare le nostre puntate sul nostro sito web cliccando nella sezione podcast, ma se preferisci puoi ascoltare l’episodio su:

Ti aspettiamo nella prossima puntata.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore

Avvocato • Legal Advisor | Founder di Recupero Legale.

Specializzato in: Crediti • Contratti • Privacy • Tech.

Seguimi su LinkedIn.

Le principali testate giornalistiche hanno parlato del nostro studio legale.

Siamo apparsi su: Il Sole 24 Ore, Rai Radio 1, Il Foglio Quotidiano, Libero Quotidiano (e molti altri).

Scopri le nostre pubblicazioni sui media.

Iscriviti al nostro Canale YouTube.

© Tutti i contenuti presenti in questa pubblicazione sono protetti ai sensi della normativa vigente in materia di diritto d’autore. È vietata qualsiasi forma di riproduzione, estrazione, rielaborazione, traduzione, adattamento, distribuzione, memorizzazione o utilizzo, anche parziale, con qualsiasi mezzo e/o tecnologia, ivi inclusi strumenti basati su intelligenza artificiale, senza preventiva autorizzazione scritta dell’autore.