Introduzione

Ricevere un atto di opposizione agli atti esecutivi rappresenta uno scenario che nessun imprenditore desidera affrontare.

La tua azienda ha svolto un lavoro, ha fornito un servizio o consegnato un prodotto.

Il cliente non ha pagato il compenso e tu hai avviato l’azione esecutiva per recuperare il credito.

Improvvisamente arriva l’opposizione che mette tutto in discussione.

Questo momento può trasformarsi in un incubo amministrativo e finanziario se non sai come muoverti.

D’altra parte, una gestione strategica della procedura può salvaguardare i tuoi interessi e rafforzare la tua posizione creditoria.

La chiave per limitare i danni consiste nella preparazione preventiva e nella reazione tempestiva quando l’opposizione arriva.

In questo articolo ti spiegherò come comportarti in caso di opposizione agli atti esecutivi da parte del debitore.

Grazie a questa guida potrai ridurre il rischio di soccombenza durante il giudizio e prevenire una crisi finanziaria per la tua impresa.

Prima di proseguire voglio fornirti alcune definizioni preliminari.

Cos’è l’opposizione agli atti esecutivi e quando si verifica

L’opposizione agli atti esecutivi costituisce lo strumento processuale che il debitore utilizza per contestare la legittimità del titolo esecutivo.

In particolare il debitore può sollevare vizi relativi al titolo stesso (es. decreto ingiuntivo; sentenza) o eccepire fatti sopravvenuti che ne impediscono l’esecuzione.

Nel contesto aziendale, questa eventualità emerge principalmente in tre situazioni specifiche.

Prima di tutto, quando esistono contestazioni sulla qualità della prestazione resa o del prodotto consegnato.

In secondo luogo, l’opposizione si manifesta nelle dispute contrattuali dove il debitore contesta l’interpretazione di specifiche clausole.

Infine, la procedura di impugnazione potrebbe essere sfruttata nei casi di eventuali compensazioni o riduzioni del prezzo per vizi o ritardi.

Il termine per presentare opposizione agli atti esecutivi è di 20 giorni e decorre dalla notificazione del precetto o del titolo esecutivo prima dell’inizio dell’esecuzione (come prevede l’articolo 617 del codice di procedura civile).

Tipologie di opposizione più frequenti nei rapporti b2b

L’opposizione all’esecuzione rappresenta uno dei procedimenti giudiziali più frequenti che potrai incontrare come creditore aziendale.

In questa procedura il debitore contesta l’esistenza stessa del diritto di credito o la sua attuale esigibilità (come prevede l’articolo 615 del codice di procedura civile).

Questa tipologia di giudizio si verifica quando il cliente sostiene di aver già pagato il debito, di aver diritto a sconti non applicati o di dover compensare il credito con suoi crediti.

L’opposizione agli atti esecutivi, invece, riguarda vizi formali del titolo o dell’azione esecutiva.

Il debitore può contestare la regolarità formale o la notifica del decreto ingiuntivo e della sentenza o errori nella quantificazione degli importi nel precetto.

Infine l’opposizione di terzo si verifica quando soggetti estranei al rapporto creditorio intervengono per tutelare loro diritti sui beni oggetto di esecuzione.

Nel settore B2B, questa situazione emerge spesso quando il debitore ha ceduto i propri beni o quando esistono privilegi di terzi sui beni da pignorare.

Termini e procedure: cosa deve sapere il creditore

La competenza territoriale per l’opposizione spetta al tribunale del luogo dove si svolge l’esecuzione.

Questo principio assume particolare rilevanza per le aziende che operano su territorio nazionale con clienti dislocati in diverse regioni.

Il termine ordinario per l’opposizione agli atti esecutivi è di venti giorni dalla notificazione del precetto (come prevede l’articolo 617 del codice di procedura civile)..

Tuttavia, se il debitore dimostra di non aver ricevuto la notificazione per cause indipendenti dalla sua volontà, può presentare opposizione anche oltre il termine.

Per completare l’iter burocratico di avvio del giudizio l’opponente deve costituirsi tramite un avvocato e deve procedere con il pagamento del contributo unificato.

Inoltre il debitore deve specificare i motivi dell’opposizione e depositare la documentazione a sostegno delle sue ragioni.

Per te, come creditore, diventa fondamentale monitorare i termini processuali e preparare immediatamente la strategia difensiva.

Come reagire quando si riceve un atto di opposizione: azioni immediate

La ricezione dell’atto di opposizione richiede una reazione immediata e metodica.

Il primo passo consiste nell’effettuare un’analisi legale dell’atto per identificare i motivi specifici della contestazione.

Non sottovalutare mai l’opposizione, anche quando ti sembra priva di fondamento.

La mancata costituzione entro i termini processuali comporta la decadenza dalla possibilità di difendersi.

Per questo motivo ti consiglio di contattare immediatamente il tuo avvocato di fiducia per valutare la strategia più appropriata.

Nel frattempo, inizia la raccolta sistematica di tutta la documentazione relativa al rapporto creditorio contestato.

In uno scenario di questo tipo, sospendi qualsiasi comunicazione diretta con il debitore, poiché tale scelta potrebbe compromettere la tua posizione processuale.

Analisi preliminare dell’opposizione: elementi da verificare

L’esame dell’atto di opposizione si basa in primo luogo sull’analisi dagli aspetti formali fino ad arrivare a una valutazione nel merito delle affermazioni giuridiche della controparte.

In particolare verifica, tramite il tuo consulente legale, la competenza del tribunale adito e la regolarità dell’atto introduttivo.

Controlla se il debitore ha rispettato i termini processuali per la presentazione dell’opposizione.

In questa fase preliminare distingui tra:

- eccezioni processuali: che riguardano vizi dell’azione esecutiva;

- eccezioni di merito: che contestano l’esistenza o l’ammontare del credito.

In seguito, analizza con precisione i motivi addotti dal debitore per contestare il tuo credito.

Identifica se l’opposizione si basa su documentazione specifica o su mere affermazioni generiche.

Di solito se i motivi di opposizioni risultano generici (senza alcun supporto di documenti o prove solide) l’azione della controparte è “dilatoria”, ovvero finalizzata a far perdere tempo al creditore.

Valuta la coerenza tra i motivi esposti nell’opposizione e le comunicazioni precedenti del debitore.

Spesso, infatti, il debitore che ha sempre riconosciuto il debito difficilmente può successivamente negarne l’esistenza senza elementi oggettivi.

Raccolta e organizzazione della documentazione probatoria

La documentazione rappresenta l’arma principale per vincere il giudizio di opposizione agli atti esecutivi.

In particolare organizza cronologicamente tutta la corrispondenza intercorsa con il debitore, dalle trattative precontrattuali fino alle ultime comunicazioni.

Raccogli le prove dell’esecuzione della prestazione e precisamente:

- verbali di consegna;

- documenti di trasporto;

- certificati di collaudo;

- comunicazioni di completamento lavori;

- eventuali accettazioni tacite della tua obbligazione.

Inoltre conserva le fatture emesse, gli ulteriori documenti che documentano i mancati pagamenti e gli eventuali solleciti inviati.

Se hai ricevuto pagamenti parziali, documenta ogni movimento con estratti conto bancari e ricevute.

Infine presenta la documentazione in ordine cronologico con un indice dettagliato che faciliti la consultazione da parte del giudice.

La chiarezza espositiva della documentazione influenza significativamente l’esito del giudizio.

Strategie difensive per il creditore: come contestare l’opposizione

La difesa dall’opposizione agli atti esecutivi richiede una strategia articolata su più livelli.

Il primo obiettivo consiste nel dimostrare l’infondatezza delle eccezioni sollevate dal debitore.

Simultaneamente, devi rafforzare la tua posizione creditoria attraverso la produzione di documentazione solida che non possa essere contestata dalla controparte.

Devi sapere che la strategia può variare in base alla natura dell’opposizione e alla qualità delle eccezioni sollevate.

Quando l’opposizione presenta vizi processuali evidenti, concentra la difesa su questi aspetti per ottenere un rigetto senza entrare nel merito.

I Giudici sono molto attenti nel verificare la regolarità formale di un atto giudiziario e le tue eventuali osservazioni su eventuali irregolarità saranno ascoltate con grande attenzione.

Se invece il debitore contesta il merito del credito, prepara una difesa sostanziale, entrando nel merito delle obiezioni della controparte, e documenta ogni tua affermazione con prove solide.

Eccezioni processuali e vizi dell’opposizione

Le eccezioni processuali rappresentano spesso la via più rapida per respingere l’opposizione agli atti esecutivi.

In particolare verifica se il debitore ha rispettato la competenza territoriale stabilita dal codice di procedura civile.

Controlla la tempestività dell’opposizione rispetto ai termini previsti dalla legge.

Infatti l’opposizione tardiva non viene discussa nel merito, salvo che il debitore dimostri che il ritardo è dovuto a cause indipendenti dalla sua volontà.

Esamina, tramite il tuo avvocato, la regolarità della citazione e il rispetto delle forme processuali prescritte.

Devi sapere che i vizi nella “vocatio in ius” (chiamata in giudizio) o nella indicazione delle parti comportano nullità sanabile solo con la costituzione del convenuto (ovvero il creditore).

Inoltre verifica se il debitore ha indicato con precisione i motivi dell’opposizione e ha depositato la documentazione necessaria.

L’opposizione generica, priva di specificazione dei motivi, potrebbe essere rigettata dal Giudice senza attività istruttoria e raccolta di prove.

Difese nel merito: come dimostrare la legittimità del credito

La difesa nel merito consiste nel dimostrare la legittimità del credito e la presenza delle sue caratteristiche fondamentali (certezza, liquidità ed esigibilità).

In particolare argomenta la tua difesa citando il rapporto contrattuale che ha generato l’obbligazione di pagamento nei confronti del debitore.

Produci il contratto, gli ordini, le conferme d’ordine e tutta la documentazione che prova l’accordo tra le parti.

Inoltre, nonostante la presenza di un titolo esecutivo, potrebbe essere utile dimostrare l’avvenuta esecuzione della prestazione attraverso documenti oggettivi e precisamente:

- bolle di consegna firmate;

- verbali di collaudo;

- certificati di conformità;

- altri documenti simili che dimostrano l’accettazione del prodotto o servizio.

Se il debitore contesta la qualità della prestazione, produci la documentazione tecnica che ne attesti la conformità agli standard contrattuali.

Infine documenta tutte le comunicazioni intercorse, prestando particolare attenzione a quelle in cui il debitore riconosceva il debito.

La corrispondenza email, i messaggi scambiati su WhatsApp (o su altra applicazione di messaggistica istantanea) costituiscono prove decisive per dimostrare il riconoscimento del debito.

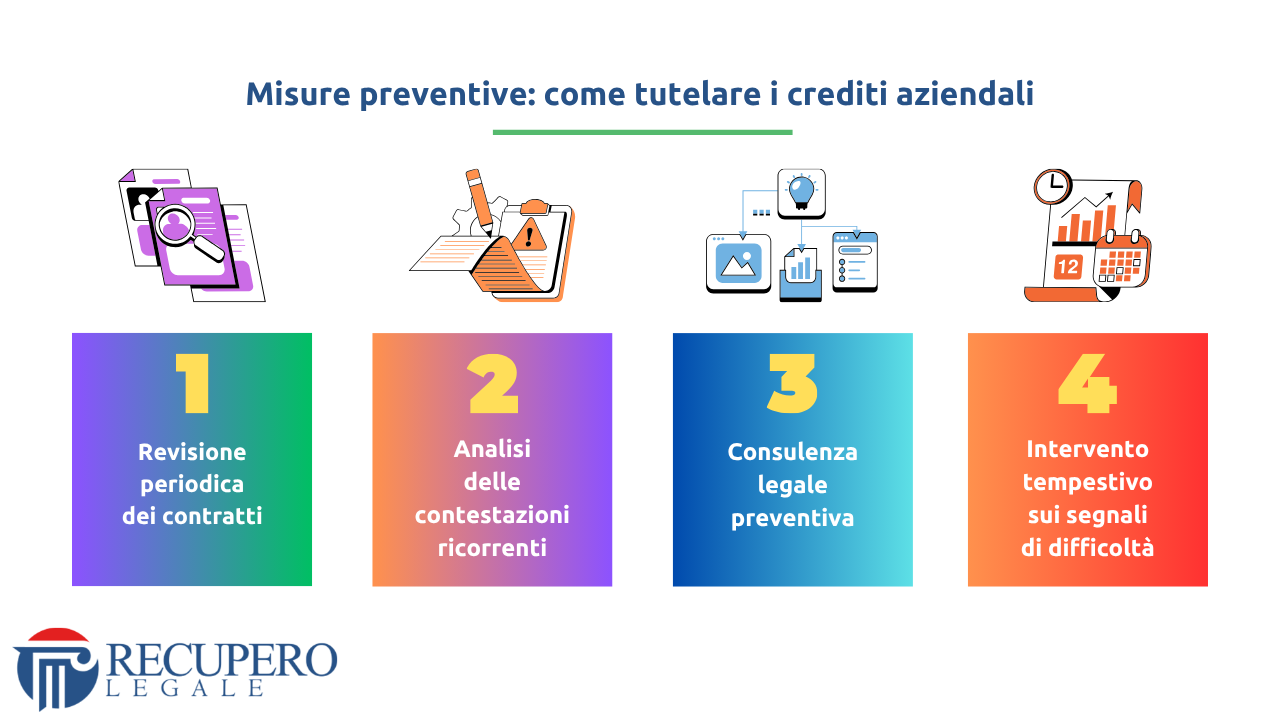

Procedure aziendali preventive per minimizzare i rischi di contestazione

La prevenzione rappresenta l’arma più efficace contro l’opposizione agli atti esecutivi.

Un’azienda ben organizzata dal punto di vista documentale riduce drasticamente il rischio di contestazioni fondate.

Per questo motivo ti consiglio di adottare delle procedure preventive all’interno della tua impresa dedicando tempo e organizzazione a migliorare il processo di custodia e raccolta dei rapporti con i clienti.

Molte imprese, per mancanza di fondi o di visione strategica, non dedicano la giusta importanza a una corretta gestione dei rapporti contrattuali dei clienti già acquisiti.

Infatti tanti imprenditori focalizzano la propria energia e i propri investimenti sul processo di raccolta di nuovi clienti.

Tuttavia, gli investimenti sul monitoraggio dei rapporti contrattuali già conclusi sono molto utili e si ripagano ampiamente se dovrai affrontare controversie con i clienti.

La chiave per ottenere risultati positivi consiste nel creare procedure operative standard e istruzioni dettagliate sulla loro corretta applicazione.

In questo moto i tuoi collaboratori potranno applicare dei comportamenti virtuosi per la corretta erogazione dei servizi e per la raccolta documentale.

Vediamo nel dettaglio come fare.

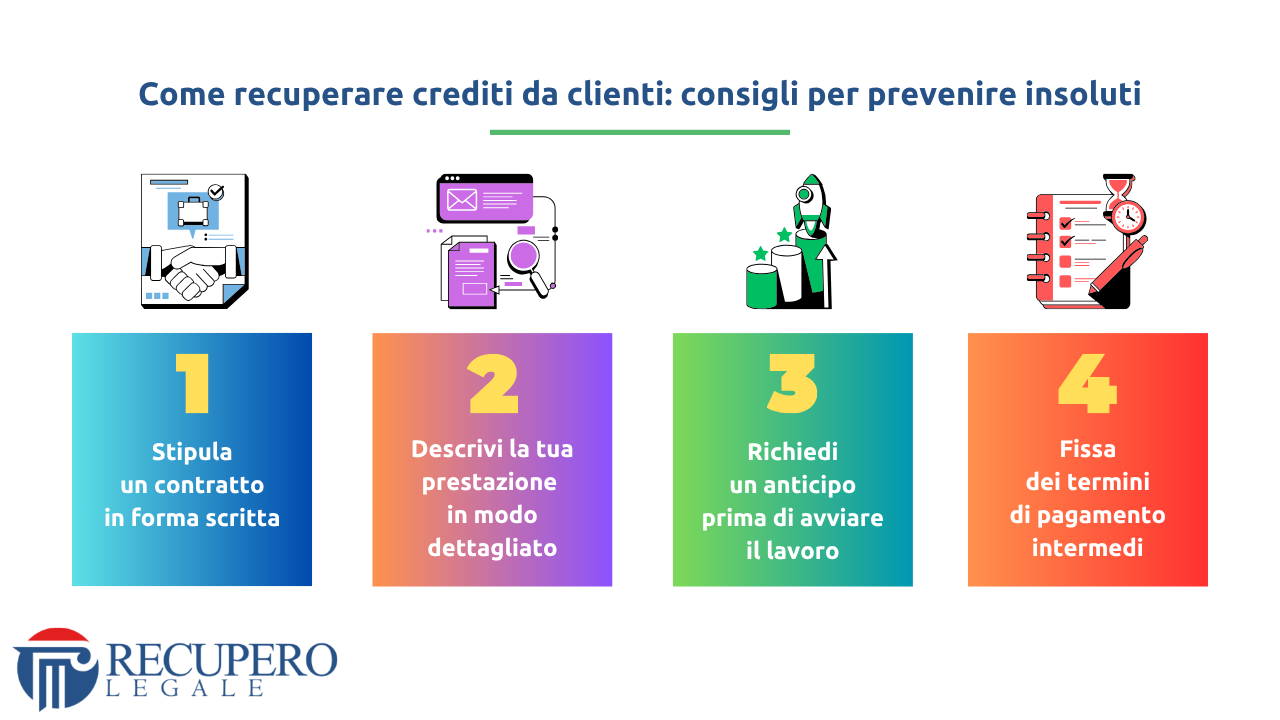

Gestione contrattuale: clausole protettive e documentazione

Il contratto rappresenta la base giuridica di ogni rapporto commerciale e deve contenere clausole specifiche di tutela.

In particolare ti consiglio di inserire sempre una clausola di competenza territoriale che attribuisca la giurisdizione al tribunale della tua sede legale.

Questa clausola evita di dover affrontare giudizi in tribunali distanti e facilita la gestione delle controversie.

In primo luogo definisci con precisione l’oggetto della prestazione, i termini di consegna e i criteri di accettazione.

Maggiore è la precisione contrattuale, minore sarà lo spazio per contestazioni successive.

Inoltre stabilisci modalità di pagamento dettagliate specificando i termini di versamento e le conseguenze del ritardo.

Infatti le clausole che prevedono l’applicazione di interessi moratori o l’addebito di spese di recupero crediti possono rappresentare un deterrente in grado di dissuadere la controparte dal mancato adempimento nei tempi concordati.

Prevedi un meccanismo di comunicazioni obbligatorie per eventuali contestazioni sulla qualità della prestazione.

Il cliente deve segnalare i vizi entro termini precisi, decorsi i quali la prestazione si considera accettata.

Protocolli di comunicazione e tracciabilità delle prestazioni

La tracciabilità delle prestazioni costituisce un elemento decisivo per difendersi dalle opposizioni.

In primo luogo implementa un sistema di comunicazioni scritte per tutte le fasi del rapporto contrattuale.

Conferma sempre per iscritto gli accordi verbali e le modifiche al contratto originario.

In particolare utilizza la pec o le mail con ricevuta di consegna e lettura per le comunicazioni importanti.

Documenta ogni fase dell’esecuzione della prestazione con fotografie, verbali, report tecnici.

Se fornisci servizi, è preferibile predisporre verbali periodici sullo stato di avanzamento dei lavori e chiedere al cliente di sottoscriverli per accettazione.

Al contrario, per la vendita o fornitura di beni (anche tecnologici o digitali), ottieni sempre la firma del cliente sui documenti di consegna con specificazione della quantità e della qualità ricevuta.

Infine conserva una copia di tutti i documenti in formato digitale con backup periodici.

L’organizzazione documentale deve aiutarti a recuperare qualsiasi documento anche a distanza di anni.

Sistema di monitoraggio crediti e alert preventivi

Un sistema di monitoraggio efficace ti permette di intercettare i segnali di allarme prima che il cliente diventi insolvente.

In primo luogo implementa un sistema di alert automatici per i pagamenti in ritardo.

Il primo sollecito deve essere inviato automaticamente alla scadenza del termine di pagamento.

Monitora i cambiamenti nella situazione finanziaria dei tuoi clienti principali attraverso visure camerali periodiche.

In particolare un cliente in difficoltà finanziarie ha maggiori probabilità di contestare i crediti per guadagnare tempo.

Istituisci un protocollo di comunicazione per gestire le prime contestazioni dei clienti.

Spesso una risposta rapida e documentata alle prime obiezioni evita l’escalation legale e potrebbe impedire l’opposizione giudiziale.

Infine mantieni un registro delle contestazioni ricevute e delle soluzioni adottate.

Questo archivio ti aiuterà a identificare pattern ricorrenti per migliorare i processi aziendali e prevenire le crisi di insolvenza.

Gestione del rapporto con il debitore durante la procedura

La gestione del rapporto con il debitore durante l’opposizione richiede equilibrio tra fermezza e diplomazia.

L’obiettivo primario rimane il recupero del credito, possibilmente evitando i costi e i tempi di un giudizio completo.

Tuttavia, ogni comunicazione deve essere calibrata per non compromettere la posizione processuale.

Il debitore che presenta opposizione spesso cerca di guadagnare tempo o ottenere condizioni di pagamento più favorevoli.

La tua strategia comunicativa deve impedire questi tentativi mantenendo aperta la strada per soluzioni ragionevoli.

Comunicazioni strategiche e negoziazione assistita

Evita comunicazioni dirette con il debitore dopo la presentazione dell’opposizione.

Ogni contatto deve avvenire tramite i rispettivi avvocati per evitare dichiarazioni che potrebbero essere utilizzate contro di te.

Se il debitore propone accordi transativi, valutali attentamente con il tuo consulente legale.

La transazione può rappresentare una soluzione vantaggiosa se garantisce il recupero di una percentuale significativa del credito in tempi certi.

In alcuni casi potresti sfruttare la procedura di negoziazione assistita come alternativa al giudizio ordinario.

Questa procedura permette di raggiungere accordi vincolanti con costi inferiori rispetto al giudizio.

Tuttavia valuta con attenzione eventuali proposte che prevedono pagamenti dilazionati, salvo situazioni patrimoniali compromesse del debitore.

Costi, tempi e valutazioni economiche dell’opposizione

L’opposizione agli atti esecutivi comporta costi significativi che devi quantificare con precisione prima di transigere la controversia con il debitore.

Infatti i costi legali che dovrai sostenere includono onorari dell’avvocato, spese di giustizia, spese per eventuali notificazioni e depositi.

Per crediti di importo limitato, i costi processuali possono superare il valore del credito stesso.

Inoltre i tempi processuali variano significativamente in base alla complessità della causa e al carico di lavoro del tribunale.

Un’opposizione semplice può risolversi in 12-18 mesi, mentre le controversie più complesse (con molti motivi di opposizione e prove) richiedono anche un tempo maggiore (che può essere di almeno 3-4 anni, se non di più).

Analisi costi-benefici: quando conviene proseguire

L‘analisi costi-benefici sul recupero di un credito deve considerare multiple variabili per essere efficace.

Valuta innanzitutto l’importo del credito rispetto ai costi processuali previsti.

Per crediti di basso importo, ti consiglio di valutare eventuali soluzioni alternative al contenzioso civile.

In particolare analizza la solidità della tua posizione creditoria e le probabilità di successo nel giudizio.

Se la documentazione è lacunosa o esistono effettive contestazioni sulla qualità della prestazione, la probabilità di soccombenza aumenta significativamente.

Inoltre ti consiglio di analizzare la situazione patrimoniale del debitore e la sua capacità di pagare anche in caso di vittoria.

Un giudizio favorevole contro un soggetto senza patrimonio rappresenta una vittoria inutile.

Infine valuta l’impatto dell’immobilizzazione del credito sulla tua situazione finanziaria.

Se hai bisogno di liquidità immediata, una transazione al 70% del credito può essere preferibile a un giudizio con esito incerto.

Soluzioni alternative: mediazione e accordi transativi

Le soluzioni alternative rappresentano spesso la strada più efficace per risolvere l’opposizione agli atti esecutivi.

In particolare la mediazione civile obbligatoria costituisce la soluzione migliore per risolvere molte tipologie di controversie commerciali.

Questo strumento offre l’opportunità di raggiungere accordi satisfattivi per entrambe le parti con tempi e costi ridotti.

Inoltre la transazione diretta tra le parti permette di definire la controversia con accordi personalizzati.

Puoi accettare pagamenti dilazionati, prestazioni alternative o pagamenti di importo minore in cambio della rinuncia all’azione giudiziale.

Al contrario l’arbitrato rappresenta un’alternativa per controversie di valore elevato quando le parti desiderano una decisione rapida e definitiva.

Tuttavia, questa opzione richiede il consenso di entrambe le parti e comporta adempimenti burocratici più impegnativi.

Errori comuni da evitare nella gestione dell’opposizione

La gestione dell’opposizione agli atti esecutivi presenta insidie che possono compromettere irrimediabilmente la tua posizione.

Il primo errore consiste nel sottovalutare l’opposizione ritenendola infondata senza un’analisi approfondita.

Anche opposizioni apparentemente deboli possono nascondere elementi fattuali o documentali che il debitore può utilizzare efficacemente.

Non costituirsi nei termini processuali rappresenta l’errore più grave che puoi commettere.

La decadenza dalla possibilità di difendersi potrebbe aumentare le possibilità che l’opposizione venga accolta dal Giudice.

Inoltre ti consiglio di evitare comunicazioni dirette con il debitore dopo l’inizio del giudizio.

Ogni dichiarazione può essere utilizzata per fini strumentali e potrebbe compromettere la strategia processuale.

Infine non produrre documenti tardivamente o in modo disorganizzato.

La presentazione caotica della documentazione riduce l’efficacia probatoria e confonde il Giudice.

Conclusione

L’opposizione agli atti esecutivi rappresenta una sfida complessa che richiede preparazione, strategia e tempestività.

La tua capacità di gestire efficacemente il contenzioso dipende principalmente dalla qualità della documentazione contrattuale e dalla rapidità di reazione.

Per questo motivo ti consiglio di implementare procedure aziendali standardizzate per la gestione dei contratti e la misurazione delle prestazioni.

Investi nella formazione del personale commerciale e amministrativo sui principi di base della tutela creditoria.

Inoltre stabilisci un rapporto continuativo con un consulente legale specializzato in diritto commerciale e recupero crediti.

La consulenza preventiva costa sempre meno della gestione delle controversie.

Infine monitora costantemente la situazione finanziaria dei tuoi clienti principali e intervieni tempestivamente sui primi segnali di difficoltà.

Ricorda che la prevenzione rimane sempre la strategia più efficace ed economica per tutelare i crediti aziendali.

Una gestione professionale dell’opposizione agli atti esecutivi protegge non solo il singolo credito contestato, ma rafforza la reputazione aziendale e scoraggia future contestazioni da parte di altri clienti.

Consulenza Legale

Se hai bisogno di un chiarimento

Autore